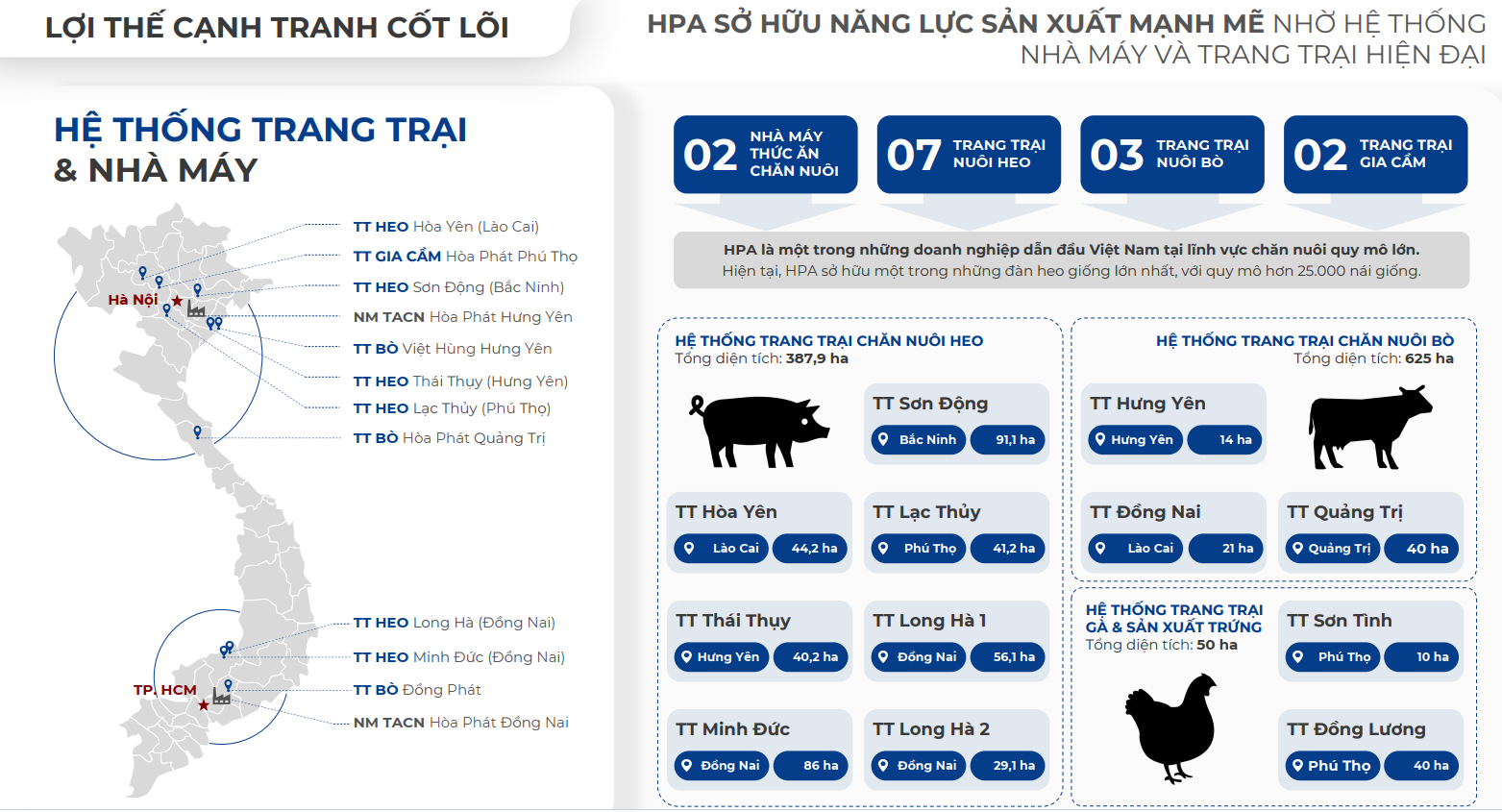

Nếu như Hoà Phát (HPG) dùng quy mô và quản trị để “đè bẹp” đối thủ ngành thép, thì HPA (Nông nghiệp Hoà Phát) đang lặp lại chính xác công thức đó trong chăn nuôi.

HPA không chỉ là một công ty nông nghiệp đơn thuần, mà là một cỗ máy sản xuất với hiệu suất vượt trội so với trung bình ngành. Với mức giá chào bán 41.900 đồng/cp, đây là cơ hội hiếm hoi để sở hữu một “Cỗ máy in tiền” thực thụ.

Luận điểm 1: Hiệu quả sản xuất “Vô đối” (Best-in-class Efficiency)

Sự chênh lệch khủng khiếp về năng suất giữa HPA và thị trường chung. Đây chính là “Con hào kinh tế” (Economic Moat) của HPA:

-

Năng suất heo nái (PSY): HPA đạt 33-34 heo cai sữa/nái/năm, gấp 1.5 lần so với mức trung bình tại Việt Nam (chỉ 20-22 con).

-

Tốc độ tăng trọng (ADG): Đạt 930g/ngày, tiệm cận các trang trại hàng đầu thế giới.

-

Hệ số chuyển đổi thức ăn (FCR): Chỉ tốn 2.8kg thức ăn cho 1kg thịt, thấp hơn đáng kể so với mức trung bình 3.0kg của thị trường.

Nhận định: Trong ngành hàng hóa (Commodities), người có chi phí sản xuất thấp nhất là người chiến thắng. HPA đang làm được điều này nhờ “gen” quản trị từ Tập đoàn mẹ và quy trình khép kín.

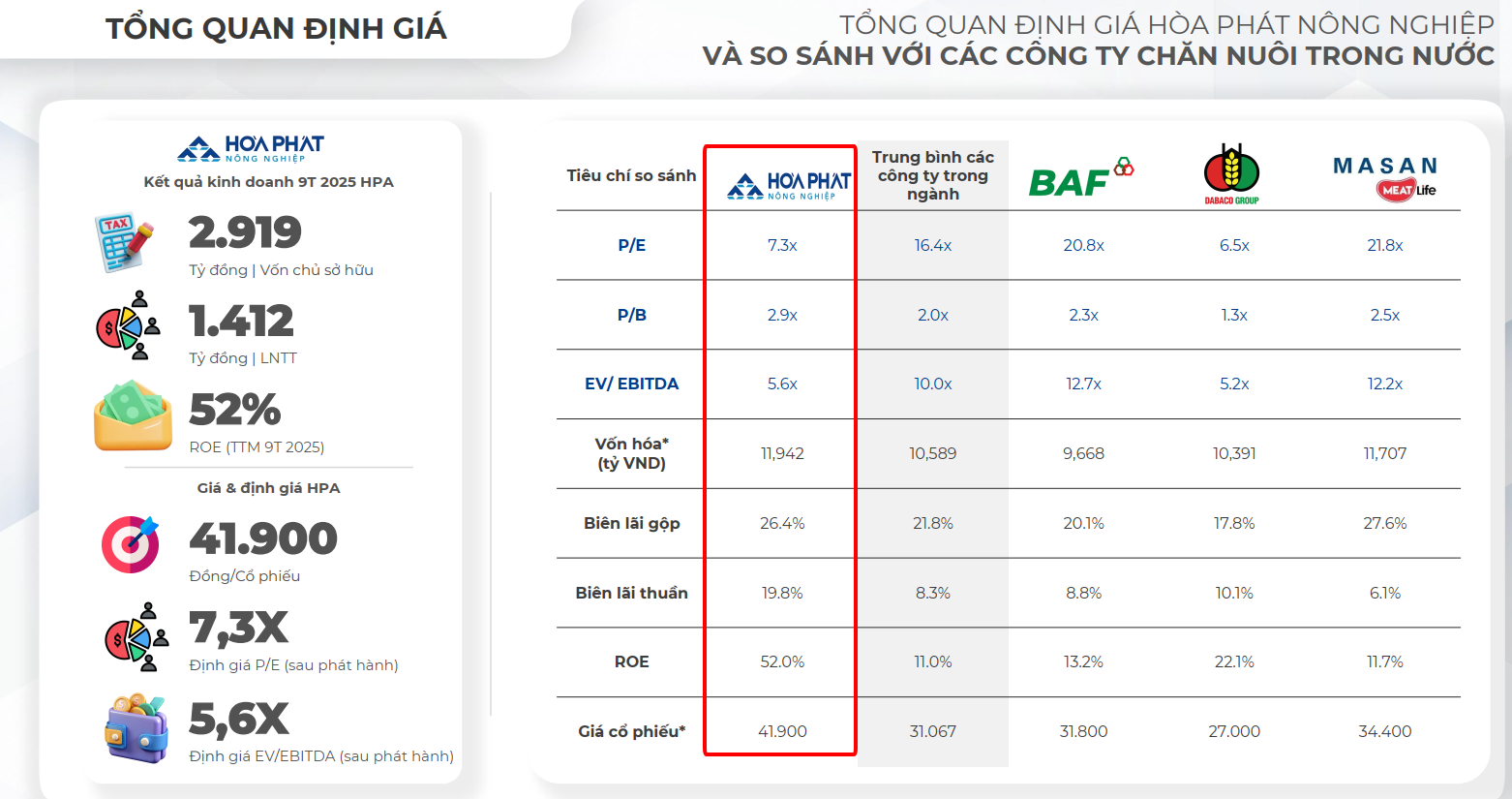

Luận điểm 2: Sức khỏe tài chính & Định giá "Siêu rẻ"

-

ROE Kỷ lục: HPA đạt mức ROE (Tỷ suất lợi nhuận trên vốn chủ sở hữu) lên tới 53.1% (trượt 12 tháng). Con số này bỏ xa các đối thủ như DBC (21.9%) hay BAF (12.9%).

-

Biên lợi nhuận ròng: Đạt 19.8%, cao nhất ngành (so với DBC 10% và BAF 8.6%).

-

Định giá P/E: Tại mức giá 41.900đ, P/E của HPA chỉ là 7.3x. Trong khi đó, trung bình ngành đang giao dịch ở mức 16.4x, thậm chí Masan MeatLife ( MML ) đang ở mức 21.5x.

Kết luận: Bạn đang mua một doanh nghiệp hiệu quả nhất ngành (ROE số 1) với mức giá rẻ bằng một nửa ngành (P/E 7.3x so với 16.x của Trung bình ngành). Dư địa tăng giá (Upside) là cực lớn khi thị trường tái định giá (Re-rating).

Luận điểm 3: Cổ tức tiền mặt - “Vịnh tránh bão” cho dòng tiền

HPA không giữ lại toàn bộ lợi nhuận để tái đầu tư mà chia sẻ sòng phẳng với cổ đông

-

Cam kết: Chi trả 3.000 đồng/cổ phiếu đều đặn cho giai đoạn 2026 - 2030.

-

Tỷ suất cổ tức (Dividend Yield): Dự kiến đạt 9.2% trong 12 tháng tới (bao gồm phần còn lại của 2025 và tạm ứng 2026). Mức này cao hơn nhiều so với lãi suất tiết kiệm hiện tại (~5-6%).

Luận điểm 4: Thiên thời từ bối cảnh ngành

Sự dịch chuyển không thể đảo ngược của ngành chăn nuôi, tạo lợi thế tuyệt đối cho các doanh nghiệp lớn như HPA:

-

Sự sụp đổ của nông hộ nhỏ lẻ: Thị phần chăn nuôi nông hộ đã giảm từ 84% (2016) xuống còn 51% (2025) do dịch tả heo Châu Phi (ASF) và chi phí cao. “Sân chơi” đang nhường lại hoàn toàn cho các doanh nghiệp công nghiệp (Industrial Farming).

-

Rào cản gia nhập: Dịch bệnh diễn biến phức tạp (biến chủng virus tái tổ hợp tăng mạnh năm 2025 ) khiến các trại nhỏ không thể tồn tại nếu thiếu quy trình An toàn sinh học (Biosecurity) nghiêm ngặt như HPA.

Khuyến nghị hành động

Với vị thế Top 1 thị phần Bò Úc, Top 1 trứng gà miền Bắc và Top đầu về hiệu quả chăn nuôi heo, HPA là thương vụ IPO đáng đầu tư nhất 2025.

-

Chiến lược: Mua mạnh ở giá IPO 41.900đ.

-

Target ngắn hạn: 60.000đ (P/E ~10x) (Upside 43%)

-

Target dài hạn: Nắm giữ ăn cổ tức 9%/năm và chờ tăng trưởng quy mô lên 900.000 heo vào năm 2030.

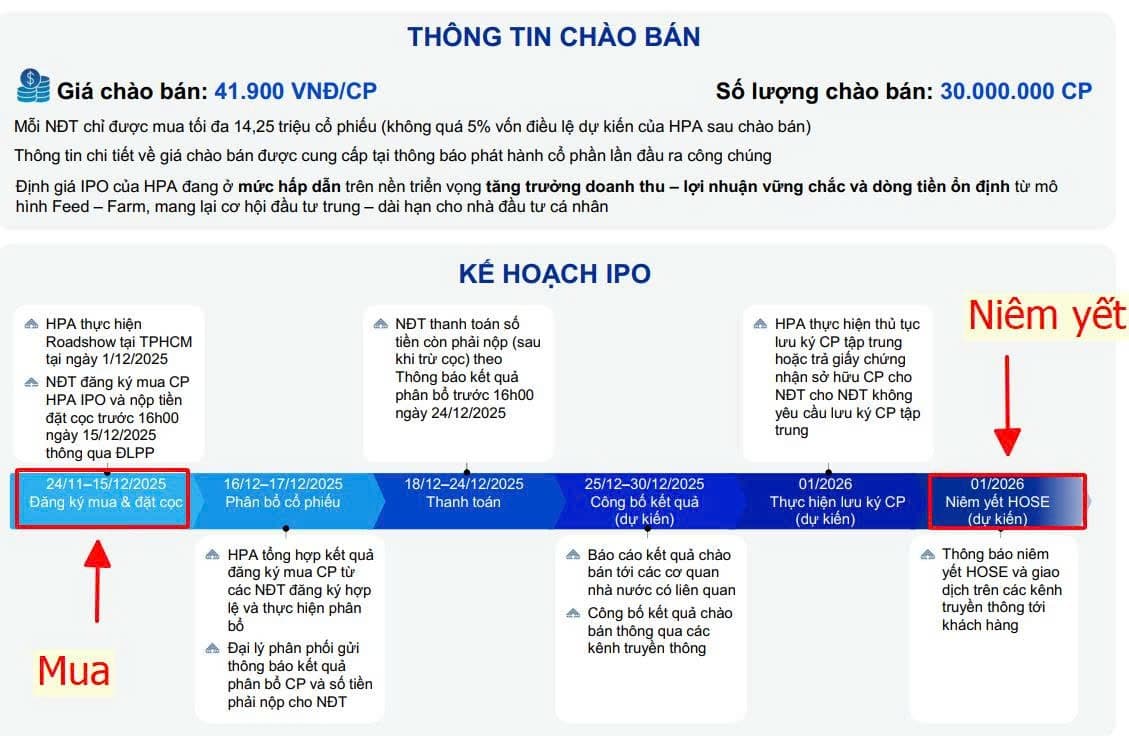

Lịch trình quan trọng cần nhớ:

-

Đăng ký & Cọc: Hạn chót 16h00 ngày 15/12/2025.

-

Thanh toán nốt tiền: 18/12 - 24/12/2025.

-

Niêm yết HOSE: Dự kiến Tháng 01/2026.

Lý Phạm Investment Partner

LH: 0357167755 để nhận Form đăng ký mua IPO và Báo cáo định giá chi tiết.