Phân tích Kết quả Kinh doanh VCI Q4/2025: Khi Tự doanh và Margin “Lên Tiếng”

Chứng khoán Vietcap (VCI) vừa công bố báo cáo tài chính Q4/2025 với những con số bứt phá, phản ánh sự phục hồi mạnh mẽ của thị trường và năng lực thực thi chiến lược đầu tư chuyên sâu. Trong khi mảng môi giới chịu áp lực cạnh tranh gay gắt, các trụ cột Tự doanh và Cho vay đã trở thành động lực chính đưa lợi nhuận cả năm vượt xa kế hoạch.

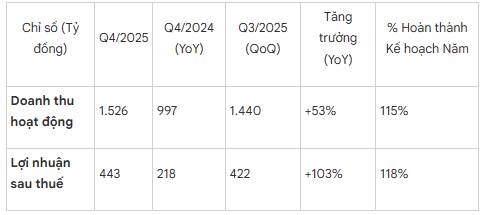

- Tổng quan Kết quả Kinh doanh: Những con số “biết nói”

Trong Q4/2025, Vietcap ghi nhận sự bứt phá đáng kể về cả doanh thu và lợi nhuận sau thuế (LNST), tạo tiền đề vững chắc cho lộ trình tăng trưởng năm 2026.

Kết quả lũy kế cả năm 2025:

Lợi nhuận trước thuế (LNTT): Đạt 1.629 tỷ đồng, tăng 50% so với cùng kỳ năm 2024.

Lợi nhuận sau thuế (LNST): Đạt 1.342 tỷ đồng, tăng trưởng 47% YoY.

Tổng tài sản: Lần đầu tiên vượt ngưỡng 36.000 tỷ đồng, tăng trưởng mạnh nhờ quy mô vốn chủ sở hữu mở rộng.

Hiệu quả: Công ty đã xuất sắc vượt 15% chỉ tiêu lợi nhuận năm do ĐHĐCĐ giao phó, bất chấp những biến động phân hóa của thị trường trong nửa cuối năm.

- Tiêu điểm Tự doanh: Động cơ tăng trưởng chính

Mảng tự doanh tiếp tục khẳng định vị thế là “đầu tàu” lợi nhuận của Vietcap. Trong quý này, sự tăng trưởng không chỉ đến từ việc đánh giá lại tài sản mà còn từ chiến lược “chốt lời” (profit-taking) quyết đoán khi thị trường thuận lợi.

Lợi nhuận mảng tự doanh: Đạt 376 tỷ đồng, tăng 49% so với cùng kỳ và 20% so với quý trước.

Hiện thực hóa lợi nhuận FVTPL: Lãi từ bán tài sản tài chính FVTPL tăng vọt từ 438 tỷ lên gần 749 tỷ đồng. Điều này minh chứng cho khả năng quản trị danh mục linh hoạt của đội ngũ chuyên gia Vietcap.

Case study chiến lược:

IDP: Khoản đầu tư mang tính biểu tượng với mức lãi hơn 1.500 tỷ đồng (tăng trưởng 341%), tạo ra sự khác biệt về chất so với các đơn vị thuần trading.

KDH: Tiếp tục là mã cổ phiếu đóng góp hiệu quả lớn vào tỷ trọng lợi nhuận danh mục niêm yết.

- Cho vay Margin và Môi giới: Sự đối lập giữa doanh thu và lợi nhuận

Cơ cấu kinh doanh của VCI đang cho thấy một “nghịch lý” phản ánh thực trạng khốc liệt của thị trường chứng khoán Việt Nam hiện nay.

Mảng cho vay Margin: Dư địa tăng trưởng dồi dào Doanh thu margin đạt 376 tỷ đồng (+49% YoY). Tính đến cuối năm 2025, dư nợ cho vay đạt 16.167 tỷ đồng, tăng 44% so với đầu năm. Với tỷ lệ Margin/Vốn chủ sở hữu chỉ ở mức ~89%, VCI đang sở hữu lợi thế lớn về dư địa cấp tín dụng so với các đối thủ đã tiệm cận trần an toàn. Đây sẽ là “vũ khí” quan trọng để VCI bứt phá trong năm 2026 khi thanh khoản thị trường dự báo cải thiện.

Mảng Môi giới: Biên lợi nhuận bị bào mòn Mặc dù doanh thu môi giới tăng 40% YoY, chiếm 17% tổng doanh thu, nhưng mảng này lại ghi nhận mức lỗ nhẹ khoảng 60 tỷ đồng trong quý.

“Biên lợi nhuận môi giới đang bị bào mòn bởi cuộc đua ‘Zero-fee’ và chi phí vận hành tăng cao để duy trì thị phần (VCI đứng thứ 5 trên HOSE với 6,4%). Điều này cho thấy môi giới không còn là động lực tăng trưởng lợi nhuận trực tiếp mà đóng vai trò là phễu thu hút khách hàng cho hệ sinh thái Margin và IB.”

- “Của để dành” và Danh mục tài sản AFS

Sức mạnh thực sự của Vietcap nằm ở danh mục tài sản tài chính sẵn sàng để bán (AFS) với giá trị tiềm ẩn rất lớn, được coi là “của để dành” cho các năm tới. Khoản chênh lệch đánh giá lại tài sản tài chính (lãi chưa thực hiện) hiện đạt khoảng 2.700 tỷ đồng.

Tuy nhiên, với góc nhìn thận trọng của một nhà phân tích, cần lưu ý sự phân hóa trong chất lượng tài sản:

Các vị thế tăng trưởng: KDH (giá gốc tăng từ 635 tỷ lên 920 tỷ đồng, ước lãi 16%), MBB (giá gốc 165 tỷ tăng lên 447 tỷ đồng), FPT (giá gốc 570 tỷ tăng lên 656 tỷ đồng).

Các vị thế mới & rủi ro ngắn hạn: Trong Q4, VCI gia tăng tỷ trọng tại ACB (giá gốc 151 tỷ) và MWG (giá gốc 192 tỷ). Cần lưu ý rằng một số khoản đầu tư ngắn hạn tại ACB và FPT hiện đang chịu lỗ tạm thời do biến động thị trường, đòi hỏi sự kiên nhẫn từ nhà đầu tư.

- Hoạt động Tư vấn (IB): Khẳng định vị thế dẫn đầu

Mảng Ngân hàng đầu tư (IB) ghi nhận doanh thu 45,8 tỷ đồng, gấp 3 lần cùng kỳ năm ngoái. VCI tiếp tục duy trì vị thế “Market Leader” thông qua các thương vụ phức tạp:

Đại lý phân phối chính thức cho đợt IPO của Chứng khoán VPBankS.

Tư vấn IPO cho các doanh nghiệp lớn: Nông nghiệp Hòa Phát (HPA) và Gelex Infra.

Thương vụ tiêu điểm: VCI chính thức ký kết thỏa thuận với vai trò đối tác tư vấn chào bán cổ phần IPO cho Điện Máy Xanh, hứa hẹn mang lại nguồn thu phí đáng kể khi thương vụ này hoàn tất.

- Định giá và Triển vọng 2026: Yếu tố pha loãng và Cơ hội

Dựa trên bối cảnh vốn chủ sở hữu tăng từ 7.226 tỷ lên 8.501 tỷ đồng sau đợt phát hành riêng lẻ (giá 31.000đ/cp) và ESOP (giá 10.000đ/cp), chúng tôi cập nhật mô hình định giá:

Định giá so sánh: Chỉ số P/B của VCI hiện ở mức 1,7 lần, thấp hơn mức trung bình ngành (2,35 lần). Thị trường dường như đang định giá thấp năng lực đầu tư tài chính chuyên sâu của công ty.

Dự phóng năm 2026: Doanh thu kỳ vọng đạt 6.192 tỷ đồng (+23,7% YoY), LNST đạt 1.809 tỷ đồng (+34,8% YoY). Các con số này dựa trên giả định thanh khoản thị trường đạt 35.000 tỷ đồng/phiên và quy mô dư nợ Margin đạt 21.123 tỷ đồng.

Giá mục tiêu (Target Price): Do ảnh hưởng của việc tăng vốn và pha loãng cổ phiếu, giá mục tiêu được điều chỉnh về mức 47.200đ/cp (từ mức 48.450đ/cp trước đó). Với thị giá hiện tại, dư địa tăng trưởng vẫn còn khoảng 34,3%.

- Kết luận và Khuyến nghị cho Nhà đầu tư

Vietcap (VCI) không còn là câu chuyện đầu tư thuần túy “ăn theo thanh khoản” môi giới. Đây là một định chế đầu tư tài chính có chiều sâu, nơi lợi nhuận được dẫn dắt bởi năng lực quản trị vốn và lựa chọn tài sản.

3 điểm lưu ý trọng tâm cho năm 2026:

Độ nhạy của danh mục FVTPL: Lợi nhuận quý sẽ biến động mạnh theo chỉ số VN-Index do tỷ trọng tự doanh lớn. Nhà đầu tư cần sẵn sàng cho các nhịp điều chỉnh kỹ thuật của danh mục này.

Tận dụng đòn bẩy Margin: Với nguồn vốn mới từ phát hành riêng lẻ, khả năng mở rộng dư nợ cho vay sẽ là “động cơ vĩnh cửu” mang lại dòng tiền phí ổn định.

Điểm rơi hiện thực hóa AFS: Việc chốt lời các khoản đầu tư Blue-chip (đặc biệt là IDP và KDH) sẽ là yếu tố gây đột biến lợi nhuận trong tương lai.

Khuyến nghị: Duy trì quan điểm MUA với chiến lược giao dịch chủ động, ưu tiên tích lũy tại các nhịp điều chỉnh để tối ưu hóa giá vốn trước khi thị trường bước vào chu kỳ nâng hạng năm 2026.

Lưu ý: Báo cáo này dựa trên các dữ liệu tài chính công khai và nhận định chuyên môn. Nhà đầu tư nên tự chịu trách nhiệm về các quyết định tài chính và cân nhắc kỹ các rủi ro về biến động thị trường chứng khoán.