Chính phủ yêu cầu đẩy nhanh việc tăng vốn của Big3: VietinBank sắp trả cổ tức khủng, Vietcombank và BIDV cũng có kế hoạch phát hành hàng tỷ cổ phiếu

Cùng với VietinBank, Vietcombank và BIDV cũng có kế hoạch phát hành hàng tỷ cổ phiếu để tăng vốn điều lệ trong thời gian tới.

Ngân hàng TMCP Công Thương Việt Nam (VietinBank - Mã: CTG) vừa thông báo sẽ chốt danh sách cổ đông vào ngày 18/12/2025 để phát hành cổ phiếu trả cổ tức từ nguồn lợi nhuận còn lại năm 2021, 2022 và giai đoạn 2009 - 2016.

Theo đó, ngân hàng sẽ phát hành gần 2,4 tỷ cổ phiếu để trả cổ tức bằng cổ phiếu, tương ứng tỷ lệ phát hành là 44,64%. Với quy mô này, đây là đợt phát hành cổ phiếu trả cổ tức lớn nhất ngành ngân hàng trong năm 2025. Sau phát hành, vốn điều lệ VietinBank dự kiến tăng thêm gần 24.000 tỷ đồng, từ gần 53.700 tỷ đồng lên gần 77.670 tỷ đồng.

Cùng với VietinBank thì Vietcombank và BIDV nhiều khả năng cũng sẽ sớm có động thái tương tự khi còn nhiều kế hoạch tăng vốn vẫn chưa thực hiện xong.

Trước đó, Chính phủ đã ban hành Nghị quyết số 273/NQ-CP ngày 9/9/2025 phiên họp Chính phủ thường kỳ tháng 8 năm 2025. Trong đó, Chính phủ yêu cầu Ngân hàng Nhà nước đẩy nhanh việc tăng vốn điều lệ của các ngân hàng thương mại nhà nước.

Hồi đầu tháng 3, HĐQT Vietcombank đã phê duyệt phương án phân phối lợi nhuận năm 2023 theo nguyên tắc phê duyệt của Ngân hàng Nhà nước. Cụ thể, sau trích lập các quỹ, lợi nhuận còn lại năm 2023 của ngân hàng là hơn 22.770 tỷ đồng. Vietcombank sẽ dùng toàn bộ khoản lợi nhuận này để chia cổ tức bằng cổ phiếu.

HĐQT Vietcombank giao Phó Tổng Giám đốc phụ trách Ban điều hành chỉ đạo việc xây dựng phương án tăng vốn thông qua chi trả cổ tức bằng cổ phiếu từ nguồn lợi nhuận còn lại và Quỹ dự trữ bổ sung vốn điều lệ, báo cáo Ngân hàng Nhà nước để trình Chính phủ và Quốc hội phê duyệt.

Trước đó, HĐQT Vietcombank cũng đã phê duyệt phương án phân phối lợi nhuận năm 2022 theo nguyên tắc phê duyệt của Ngân hàng Nhà nước. Theo đó, ngân hàng này sẽ sử dụng 21.680 tỷ đồng lợi nhuận còn lại của năm 2022 để trả cổ tức bằng cổ phiếu theo phương án phân phối lợi nhuận đã được ĐHĐCĐ thường niên năm 2023 thông qua.

Như vậy, nếu được cơ quan chức năng chấp thuận, Vietcombank có thể sớm phát hành cổ phiếu để tăng vốn điều lệ lên trên 100.000 tỷ đồng.

Tại BIDV, Đại hội đồng cổ đông thường niên 2025 đã thông qua phương án tăng vốn điều lệ thêm 21.656 tỷ đồng, lên gần 91.870 tỷ đồng (tương đương tăng 30,8%) thông qua 3 phương án: tăng vốn từ quỹ dự trữ bổ sung vốn điều lệ, trả cổ tức và phát hành thêm.

Trong đó, BIDV dự kiến phát hành tối đa hơn 498,5 triệu cổ phiếu thưởng (tương đương 7,1% số cổ phiếu đang lưu hành tại thời điểm 31/3/2025) để tăng vốn từ quỹ dự trữ bổ sung vốn điều lệ. Đồng thời, phát hành tối đa gần 1.397,3 triệu cổ phiếu để trả cổ tức từ lợi nhuận lũy kế chưa phân phối năm 2023 (tương đương tỷ lệ thực hiện 19,9% số cổ phiếu đang lưu hành tại thời điểm 31/3/2025).

Với vai trò là trụ cột của hệ thống, góp phần hỗ trợ thực hiện các chính sách của Nhà nước và thúc đẩy phát triển kinh tế, nhóm ngân hàng Big3 hiện rất cần tăng vốn để dẫn dắt hệ thống ngân hàng Việt Nam. Tuy nhiên, vì đặc thù hoạt động, quá trình tăng vốn của ngân hàng này cần phải được NHNN, Bộ Tài chính, Chính phủ, Quốc hội phê duyệt. Thêm nữa, việc này phải đi xin từng năm, theo trình tự khiến cho thời gian phê duyệt bị kéo dài.

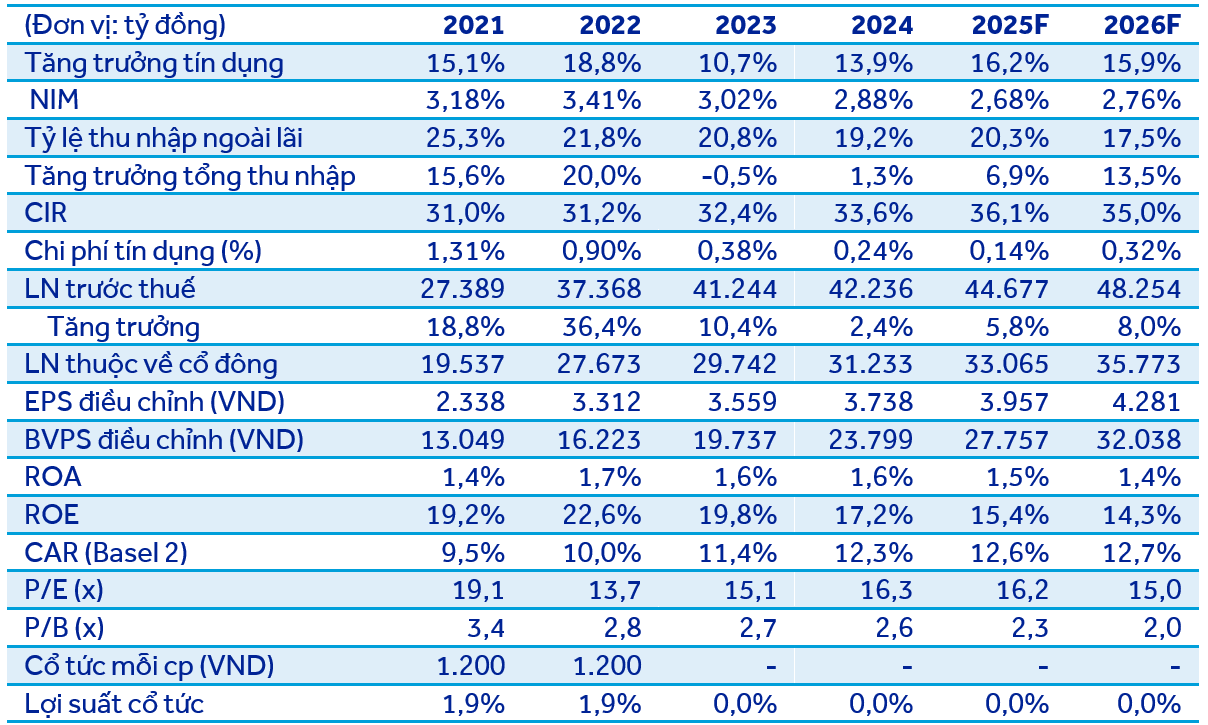

Trong khi đó, Thông tư 14/2025/TT-NHNN mới được Ngân hàng Nhà nước ban hành đã giới thiệu khái niệm “ngân hàng quan trọng hệ thống” (D-SIB), yêu cầu các ngân hàng lớn tăng cường bộ đệm vốn như một lớp bảo vệ bổ sung nhằm đảm bảo an toàn cho toàn hệ thống. Tại Việt Nam, nhóm Big3 – gồm BIDV, VietinBank và Vietcombank – gần như chắc chắn sẽ nằm trong danh sách D-SIB. Điều này thúc đẩy nhóm Big3 phải tăng vốn mạnh trong thời gian tới, nhất là khi các ngân hàng này từ lâu đã luôn tiệm cận ngưỡng CAR tối thiểu.

Để đáp ứng yêu cầu này, BIDV, VietinBank và Vietcombank khó tránh khỏi việc phải cắt giảm cổ tức tiền mặt trong nhiều năm, giữ lại lợi nhuận thông qua trả cổ tức bằng cổ phiếu hoặc thực hiện các đợt chào bán cổ phiếu riêng lẻ.