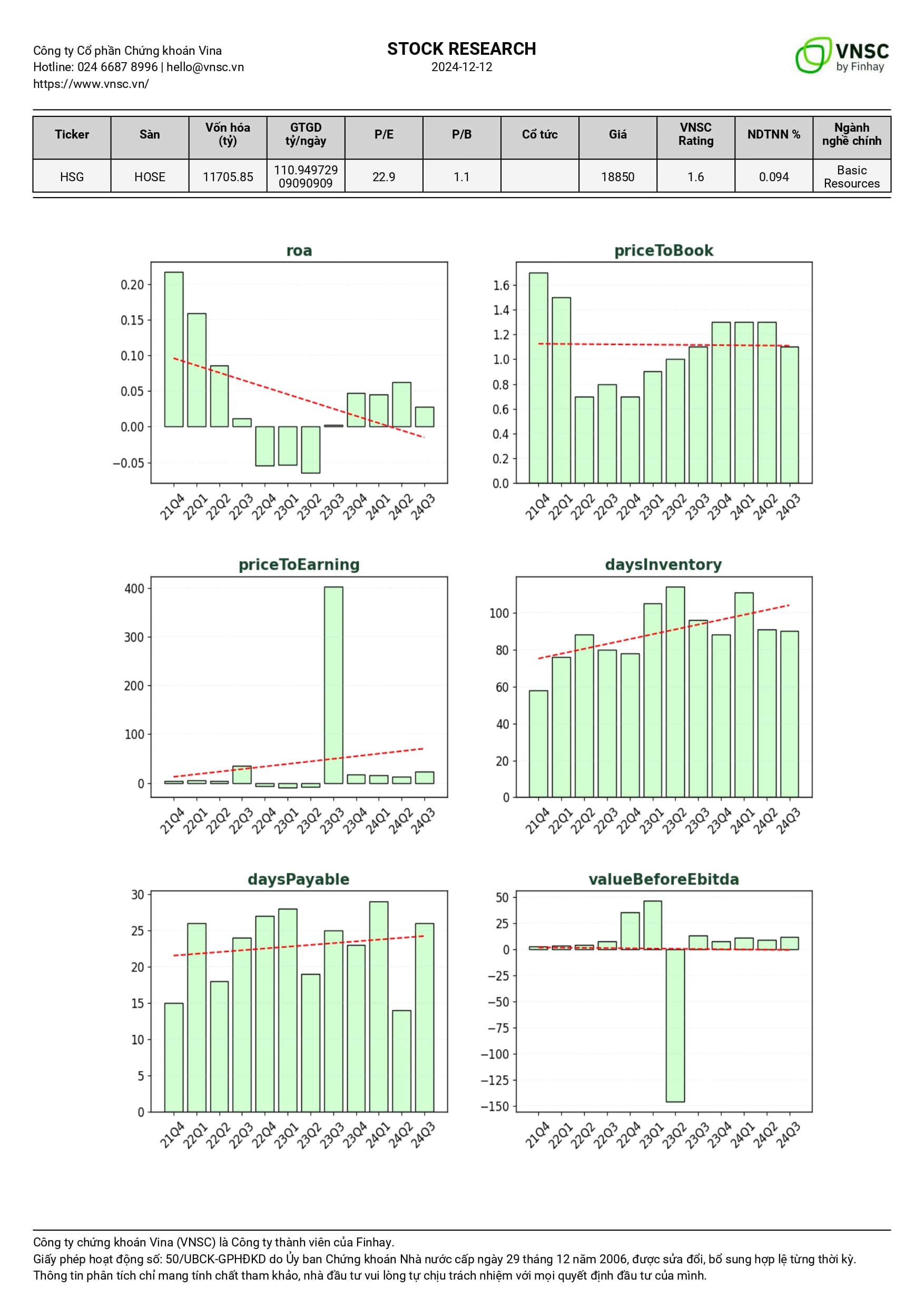

Phân tích tài chính của Hòa Sen Group (HSG) cho thấy một số đặc điểm nổi bật khi so sánh với các đối thủ trong ngành như Hòa Phát (HPG), Thép Việt (TVN), Nam Kim (NKG) và Gò Đàng (GDA). Đầu tiên, doanh thu của HSG (11,706 tỷ đồng) nằm ở mức thấp hơn so với HPG (177,496 tỷ đồng) và TVN (5,454 tỷ đồng), chỉ vượt trội hơn NKG (5,134 tỷ đồng) và GDA (3,127 tỷ đồng), cho thấy một vị thế tương đối yếu trong việc chiếm lĩnh thị trường. Tuy nhiên, chỉ số lợi nhuận (biên lợi nhuận gộp) của HSG đạt 22.9%, cao hơn HPG (14.6%), nhưng vẫn kém xa TVN (54.6%) cho thấy HSG cần cải thiện khả năng kiểm soát chi phí để tăng trưởng lợi nhuận. Xét về chỉ số ROE, HSG có 1.1%, không quá nổi bật nhưng vẫn cao hơn GDA (0.8%), trong khi ROA là 11.7% cho thấy HSG quản lý tài sản hiệu quả hơn HPG (11.4%). Một điểm đáng lo ngại là tỷ lệ nợ của HSG (0.429) cao hơn HPG (0.044), cho thấy rủi ro tài chính tăng lên. HSG cũng gặp khó khăn trong việc duy trì dòng tiền dương, biểu hiện qua chỉ số dòng tiền tự do -0.008, điều này có thể ảnh hưởng đến khả năng đầu tư và mở rộng trong tương lai. Ngoài ra, tỷ lệ chia cổ tức (0.07) của HSG thấp hơn so với HPG (0.25), làm giảm sức hấp dẫn đối với các nhà đầu tư tìm kiếm thu nhập ổn định. Tóm lại, HSG cần cải thiện hiệu quả hoạt động và quản lý nợ để nâng cao tính cạnh tranh trong ngành thép.

Phân tích tình hình tài chính của HSG cho thấy một sự biến động đáng chú ý trong các chỉ số dòng tiền và kết quả kinh doanh qua các quý. Trong báo cáo lưu chuyển tiền tệ, dòng tiền thuần từ hoạt động kinh doanh đã giảm từ 10,912 triệu trong 2023-Q3 xuống 8,649 triệu trong 2024-Q3, cho thấy áp lực gia tăng trong việc duy trì hoạt động sản xuất kinh doanh. Mặt khác, doanh thu bán hàng có xu hướng ổn định tăng, với doanh thu quý 3 năm 2024 đạt 10,109 triệu, cao hơn so với các quý trước, nhưng lợi nhuận gộp có dấu hiệu sụt giảm mạnh, đặc biệt với mức lỗ ròng -1,058 triệu trong quý 3 năm 2024, cho thấy các chi phí sản xuất và quản lý đang tăng nhanh hơn doanh thu, tạo áp lực lên lợi nhuận. Bảng cân đối kế toán cho thấy nợ ngắn hạn tăng mạnh, lên tới 1,328 triệu trong 2024-Q3, trong khi nguồn vốn chủ sở hữu giảm xuống -649 triệu, điều này thể hiện một tình trạng tài chính không ổn định. Với xu hướng hiện tại, trong 1-3 năm tới, HSG có thể đối mặt với thách thức nghiêm trọng nếu không cải thiện hiệu quả hoạt động và kiểm soát chi phí. Nếu tình hình không được cải thiện, dòng tiền tự do có thể sẽ tiếp tục chịu áp lực, ảnh hưởng đến khả năng đầu tư và phát triển trong tương lai.

Phân tích kỹ thuật của cổ phiếu HSG cho thấy xu hướng biến động giá trong thời gian gần đây. Trong các phiên gần nhất, HSG đã ghi nhận việc tăng giá liên tục với mức tăng từ 20.200 lên 21.300 đồng, cho thấy sự phục hồi tiềm năng sau giai đoạn ổn định. Khối lượng giao dịch cao, đặc biệt là vào ngày 24/09 với 19.759.300 cổ phiếu, cho thấy sự quan tâm mạnh mẽ từ nhà đầu tư. Chỉ số RSI gần đây cho thấy tín hiệu mua với mức trên 50, trong khi MACD cũng đã chuyển sang vùng tích cực với histogram dương, cho thấy động lực tăng giá mạnh mẽ. Đường MA20 và MA30 đang có xu hướng đi lên, tạo nên một hỗ trợ mạnh cho vị thế tăng trưởng, với ngưỡng hỗ trợ ở 18.250 đồng và kháng cự mạnh ở 21.350 đồng. Sự thoái lui ở mức 20.500 đồng vào ngày 10/10 có thể được xem là cơ hội mua vào, khi lực cầu vẫn đang duy trì. Mặc dù có một số tín hiệu điều chỉnh nhẹ trong tuần qua, nhưng cổ phiếu HSG vẫn cho thấy khả năng bứt phá lên ngưỡng kháng cự quan trọng. Giới phân tích đang theo dõi sự phát triển này để đánh giá khả năng duy trì xu hướng tăng trong thời gian tới.

Công ty Cổ phần Tập đoàn Hoa Sen (HSG) đang tích cực mở rộng hệ thống phân phối với dự án “Hệ thống Siêu thị Vật liệu Xây dựng & Nội thất Hoa Sen Home”, nhằm tăng cường sự hiện diện trên thị trường vật liệu xây dựng tại Việt Nam. Tập đoàn hiện tìm kiếm đối tác cho thuê 500 mặt bằng có diện tích từ 1.200 - 5.000 m2 tại các thành phố lớn và khu vực đông dân cư với thời hạn tối thiểu là 10 năm, đồng thời yêu cầu 10 mặt bằng cho tổng kho với diện tích 10.000 – 20.000 m2 tại 5 tỉnh thành chiến lược như Hải Dương, Đà Nẵng và Cần Thơ (Nguồn: Báo Pháp Luật). Bên cạnh đó, tăng cường hợp tác với các nhà thầu và nhà cung cấp sản phẩm liên quan đến vật liệu xây dựng và nội thất sẽ giúp Tập đoàn Hoa Sen mở rộng danh mục sản phẩm và dịch vụ. Tuy nhiên, thông tin liên quan đến sản lượng và doanh thu hiện tại của HSG vẫn chưa được công bố, trong khi thị trường xây dựng và vật liệu còn nhiều biến động do tình hình kinh tế và nhu cầu tiêu thụ thị trường. Ngoài ra, trong bối cảnh cạnh tranh gay gắt trong ngành, HSG cần phải chú trọng đến việc nâng cao tính cạnh tranh để đảm bảo sự phát triển bền vững. Dự báo rằng việc đầu tư cho hệ thống siêu thị sẽ tạo cơ hội mở rộng doanh thu cho HSG, nhưng cũng yêu cầu sự thận trọng trong triển khai và quản lý để tránh những rủi ro trong hoạt động kinh doanh. Nhìn chung, các tin tức hiện tại đang phản ánh sự TRUNG LẬP về cổ phiếu HSG, cần thận trọng khi đánh giá do những yếu tố thị trường chưa rõ ràng ảnh hưởng đến hoạt động kinh doanh trong tương lai.

Lưu ý: Báo cáo này do Công ty Cổ phần Chứng khoán Vina (VNSC), công ty thành viên của Finhay, biên soạn và phát hành. Mọi thông tin trong báo cáo đều được tổng hợp từ các nguồn tin cậy tại thời điểm công bố. Tuy nhiên, VNSC không cam kết về tính chính xác, đầy đủ hay kịp thời của các thông tin này cho bất kỳ mục đích cụ thể nào. Quan điểm trong báo cáo có thể thay đổi mà không cần thông báo trước và không phản ánh ý kiến chính thức của VNSC. Báo cáo này chỉ có tính chất tham khảo, không đưa ra bất kỳ khuyến nghị nào phù hợp với các mục tiêu đầu tư, tình hình tài chính hoặc nhu cầu cụ thể của người đọc. Mọi nội dung của báo cáo là tài sản của VNSC, người nhận không được sao chép, phát hành lại hoặc phân phối dưới bất kỳ hình thức nào mà không có sự cho phép bằng văn bản từ VNSC.