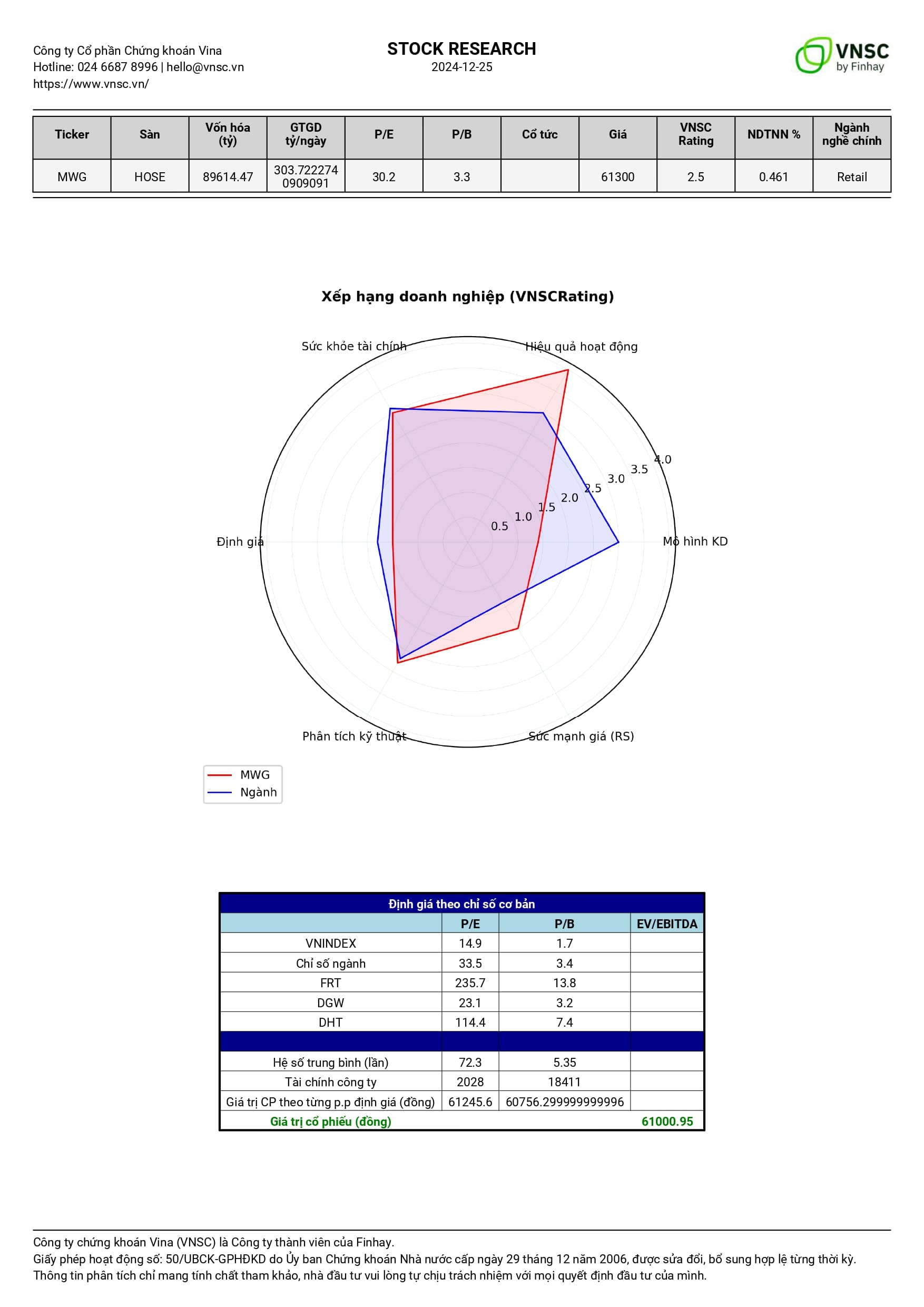

Phân tích tài chính của MWG cho thấy một số điểm nổi bật so với các công ty cùng ngành. Đầu tiên, doanh thu của MWG đạt 89,615 tỷ đồng, vượt xa so với mức 24,878 tỷ đồng của FRT và thấp hơn một chút so với DGW (9,074 tỷ đồng), điều này cho thấy MWG đang chiếm lợi thế vượt trội về quy mô và thị phần. Tuy nhiên, chỉ số biên lợi nhuận gộp của MWG chỉ đạt 15.7%, thấp hơn đáng kể so với FRT (41.6%) và SAS (16.2%), cho thấy áp lực cạnh tranh và chi phí sản xuất cao có thể ảnh hưởng đến khả năng sinh lời của MWG. Về chỉ số nợ, MWG có tỷ lệ nợ trên vốn chủ sở hữu là 0.202, cho thấy MWG duy trì cấu trúc tài chính lành mạnh hơn so với DGW (0.097) và SAS (0.637), điều này tạo ra sự ổn định tài chính tốt hơn trong bối cảnh áp lực từ lãi suất tăng cao. Bên cạnh đó, MWG cũng có chỉ số hoàn vốn trên vốn chủ sở hữu (ROE) đạt 20.576%, vượt xa so với FRT (-1.949%) và SAS (0.081%), cho thấy hiệu quả sử dụng vốn của MWG là tích cực hơn. Tuy nhiên, tình hình lợi nhuận ròng của MWG lại ghi nhận chỉ số -0.434, cho thấy một số khó khăn trong việc giữ vững lợi nhuận trong bối cảnh cạnh tranh quyết liệt. Tóm lại, MWG đang có thế mạnh về quy mô và hiệu quả sử dụng vốn, nhưng gặp khó khăn trong duy trì biên lợi nhuận gộp và lợi nhuận ròng.

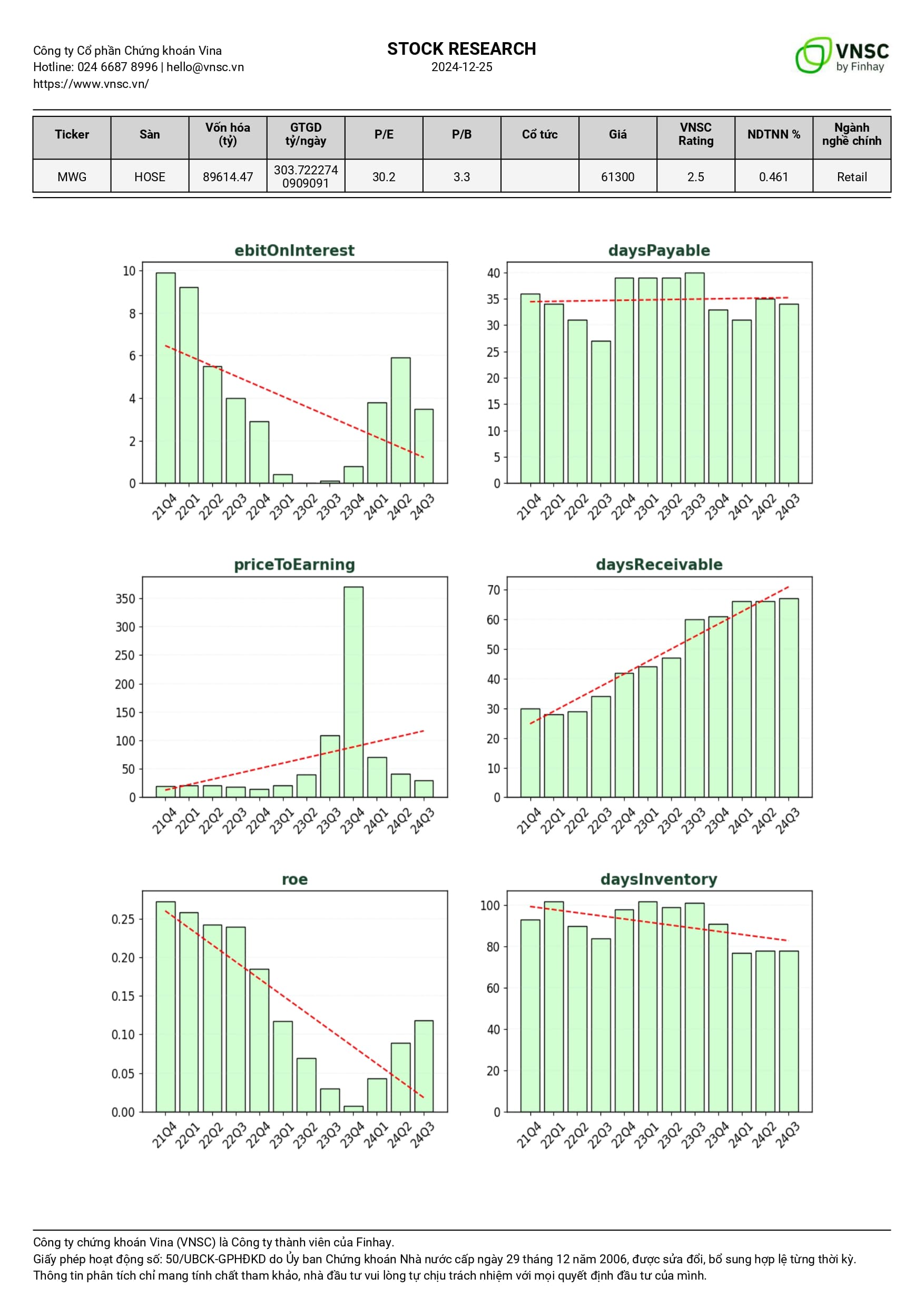

Từ dữ liệu tài chính của MWG trong ba quý gần đây, ta có thể thấy sự biến động mạnh mẽ trong kết quả kinh doanh và dòng tiền. Doanh thu trong quý 3 năm 2024 đạt 34,147 tỷ đồng, gần như giữ ổn định so với quý trước, nhưng lợi nhuận gộp lại có xu hướng giảm (-0.054 năm trước nay chuyển thành 0.127). Một điểm quan trọng là chỉ số nợ ngắn hạn và dài hạn hiện tại đều ghi nhận sự gia tăng, cho thấy MWG đã phải vay mượn nhiều hơn để duy trì hoạt động. Trong khi đó, dòng tiền từ hoạt động kinh doanh liên tục tăng trong các quý, đạt 61,075 tỷ đồng trong quý 3 năm 2024, cho thấy khả năng tạo tiền mặt có phần cải thiện bất chấp lợi nhuận thấp. Tuy nhiên, dòng tiền tự do lại suy giảm, từ 8,819 tỷ xuống còn 5,825 tỷ đồng cho thấy áp lực tài chính có thể gia tăng trong tương lai. Tổng hợp các yếu tố trên, nếu không có biện pháp cải thiện hiệu suất hoạt động và quản lý nợ hiệu quả hơn, MWG có nguy cơ sẽ gặp phải khó khăn về thanh khoản và lợi nhuận trong 1-3 năm tới, đặc biệt là trong bối cảnh thị trường cạnh tranh và chi phí gia tăng.

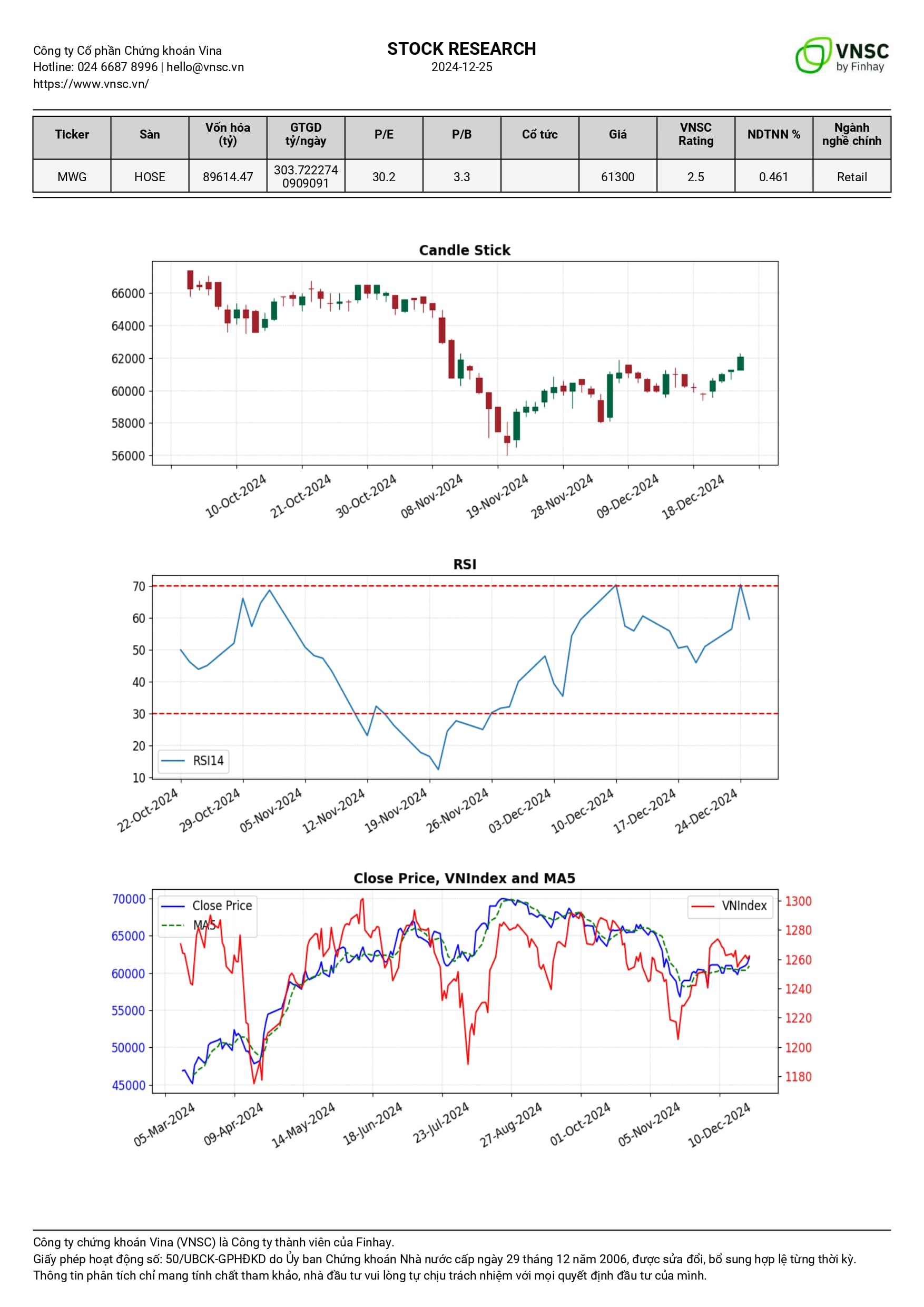

Trong bối cảnh gần đây của mã cổ phiếu MWG, giá đóng cửa ở mức 62100 vào ngày 2024-12-25, cho thấy một mức hồi phục nhẹ sau giai đoạn giảm mạnh trước đó. Đường MA20 và MA30 đang giữ xu hướng giảm, với MA20 hiện tại khoảng 60505, điều này cho thấy áp lực bán vẫn còn tồn tại. Volume giao dịch gần đây bị biến động mạnh với khoảng 1 triệu cổ phiếu trong ngày 2024-12-25, cho thấy sự tham gia của nhà đầu tư vẫn còn khá tích cực, mặc dù giá không tăng mạnh. Chỉ báo RSI đang ở mức 59.65, cho thấy tính chất tích cực nhưng chưa đạt đến mức quá mua, cho thấy còn có không gian cho việc tăng trưởng. MACD đã chuyển sang trạng thái cân bằng hơn khi Histogram có giá trị 297.92, cho thấy sự suy yếu của áp lực bán nhưng vẫn cần theo dõi chặt chẽ để tránh việc đảo chiều. Tuy nhiên, mức hỗ trợ mạnh được xác định ở 56800 và ngưỡng kháng cự tại 66500 vẫn còn nguyên vẹn. Với sự hiện diện của các yếu tố kỹ thuật này, MWG đang trong giai đoạn tìm kiếm sự ổn định trước khi quyết định xu hướng tiếp theo.

Thế Giới Di Động (MWG) gần đây đã ký kết hợp tác chiến lược với OPPO và realme cho năm 2025, đánh dấu một bước phát triển quan trọng trong mối quan hệ giữa các thương hiệu công nghệ. Với OPPO, sự hợp tác này đã giúp doanh thu tăng trưởng mạnh mẽ trong năm 2024, với tầm nhìn mở rộng sản phẩm công nghệ tích hợp AI, mang lại trải nghiệm chất lượng cao cho người tiêu dùng. Hơn thế nữa, MWG là nhà bán lẻ đầu tiên triển khai chính sách Mua Trả Chậm tại Việt Nam, tạo điều kiện thuận lợi cho hàng triệu người tiêu dùng tiếp cận sản phẩm công nghệ với điều kiện tài chính dễ dàng hơn. Trong khi đó, hợp tác với realme đã đạt mức tăng trưởng doanh số 42% và doanh thu tăng 33% trong cùng năm, cho thấy sức hút lớn từ thị trường Việt Nam. Cả MWG và realme đã đặt mục tiêu đạt mức tăng trưởng doanh thu 1,5 lần vào cuối tháng 12/2025 thông qua việc cung cấp sản phẩm chất lượng giá cả cạnh tranh, cải thiện dịch vụ hậu mãi cùng giải pháp tài chính hợp lý. Nhận định chung cho thấy thông tin từ các bản hợp tác trên đang tạo ra khí thế tích cực cho MWG trong bối cảnh cạnh tranh hiện tại. Tuy nhiên, vẫn cần thận trọng trong việc đánh giá diễn biến thị trường, vì thực tế còn nhiều yếu tố ảnh hưởng đến khả năng thực hiện mục tiêu đề ra.

Lưu ý: Báo cáo này do Công ty Cổ phần Chứng khoán Vina (VNSC), công ty thành viên của Finhay, biên soạn và phát hành. Mọi thông tin trong báo cáo đều được tổng hợp từ các nguồn tin cậy tại thời điểm công bố. Tuy nhiên, VNSC không cam kết về tính chính xác, đầy đủ hay kịp thời của các thông tin này cho bất kỳ mục đích cụ thể nào. Quan điểm trong báo cáo có thể thay đổi mà không cần thông báo trước và không phản ánh ý kiến chính thức của VNSC. Báo cáo này chỉ có tính chất tham khảo, không đưa ra bất kỳ khuyến nghị nào phù hợp với các mục tiêu đầu tư, tình hình tài chính hoặc nhu cầu cụ thể của người đọc. Mọi nội dung của báo cáo là tài sản của VNSC, người nhận không được sao chép, phát hành lại hoặc phân phối dưới bất kỳ hình thức nào mà không có sự cho phép bằng văn bản từ VNSC.