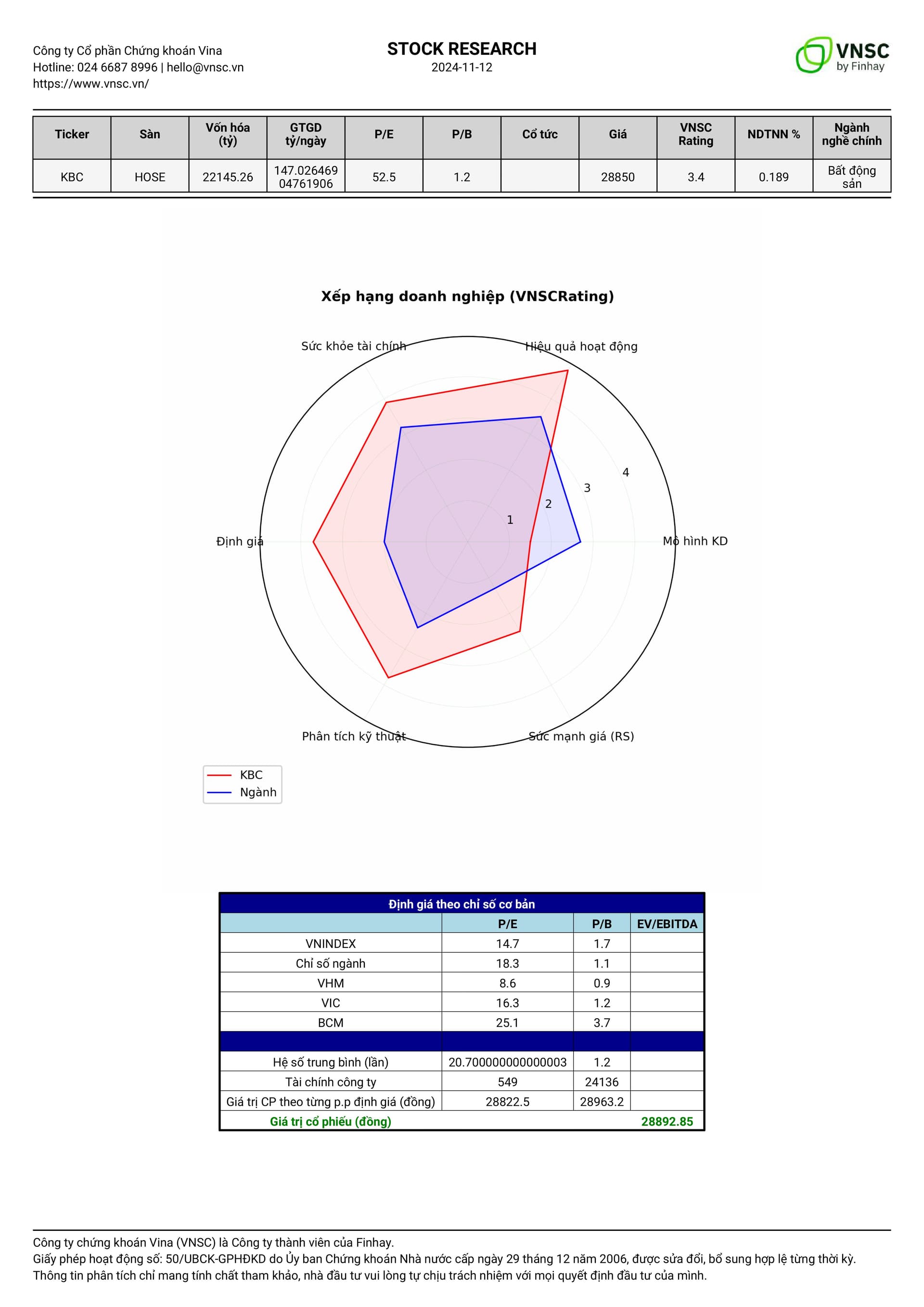

Phân tích tài chính của KBC cho thấy nhiều điểm khác biệt so với các công ty trong cùng ngành. KBC có vốn hóa 22,145 tỷ và giá cổ phiếu 28,850, nhưng chỉ số P/E của KBC đạt tới 52.5, vượt xa so với VHM (8.6) và các mã khác như VIC (16.3) và BCM (25.1), điều này có thể phản ánh kỳ vọng tăng trưởng lợi nhuận rất cao từ nhà đầu tư, nhưng cũng đồng nghĩa với việc cổ phiếu đang bị định giá khá đắt. Bên cạnh đó, KBC ghi nhận PEG âm (-0.7), cho thấy lợi nhuận đang giảm, điều này có thể gây lo ngại về khả năng tăng trưởng bền vững trong tương lai. Trong khi đó, tỷ lệ ROE (2.3%) và ROA (1.1%) của KBC thấp hơn so với mức trung bình của ngành, điều này cho thấy công ty chưa khai thác hiệu quả nguồn vốn của mình. Duy trì thanh toán lãi vay khá tốt với tỷ lệ 2.8, nhưng KBC có nợ/EBITDA cao (5.5), cho thấy rủi ro tài chính lớn nếu tình hình không được cải thiện. Ngoài ra, biên lợi nhuận gộp (37.8%) cao hơn so với VHM và VIC, nhưng lại thấp hơn so với BCM và VRE, cho thấy khả năng kiểm soát chi phí vẫn cần được cải thiện. Cuối cùng, LNST quý gần nhất là âm (-0.186), cho thấy công ty đang gặp khó khăn trong việc tạo ra lợi nhuận ngắn hạn, trong khi doanh thu quý gần nhất chỉ tăng 6.6%, thấp hơn so với nhiều đối thủ. Những chỉ số này cùng với RSI ở mức 68.8 cho thấy KBC đang trong trạng thái quá mua và có thể cần điều chỉnh trong thời gian tới.

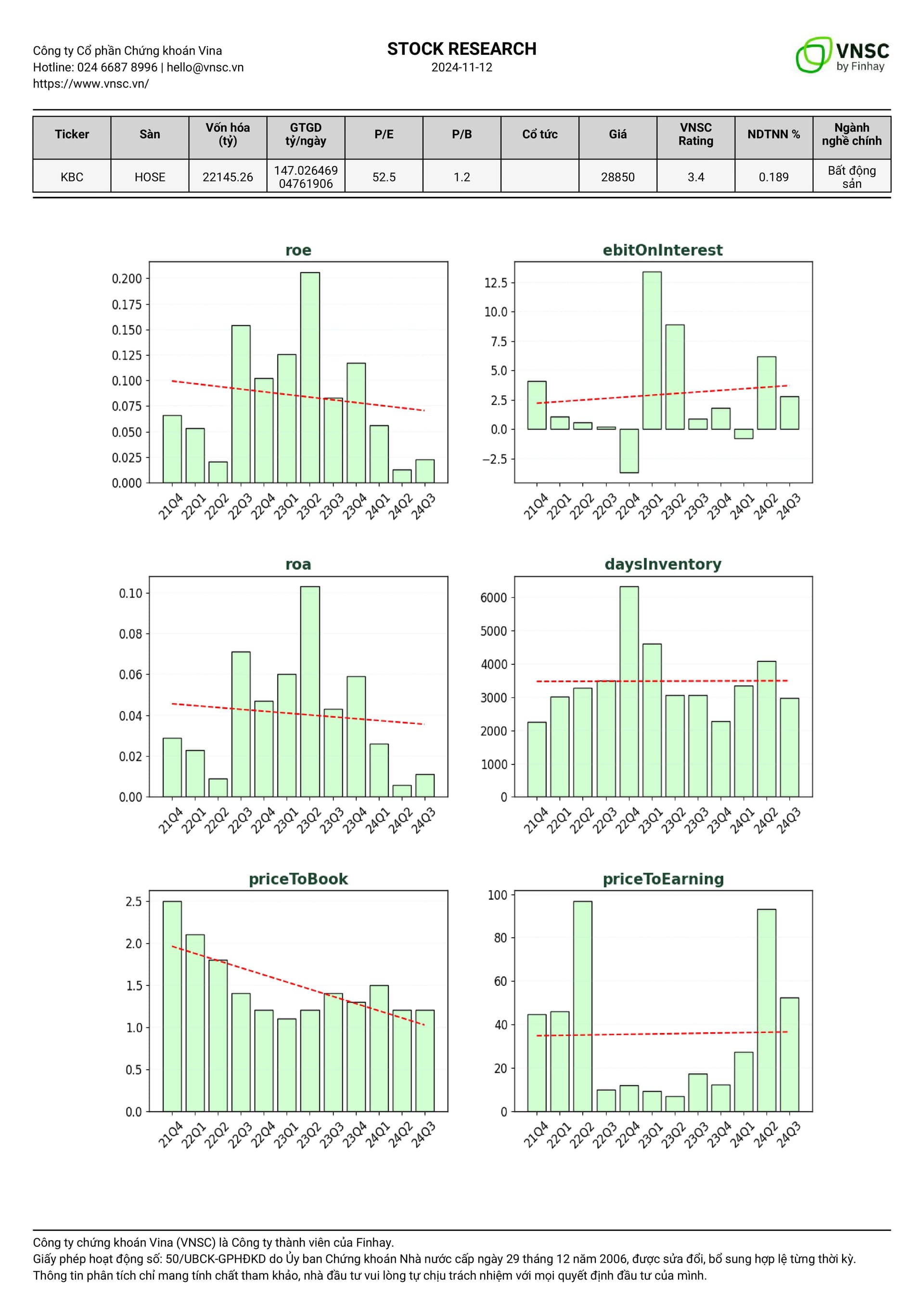

Tình hình tài chính của KBC cho thấy sự cải thiện rõ nét trong khả năng tạo dòng tiền và kết quả kinh doanh trong quý 3 năm 2024 so với các quý trước. Dòng tiền tự do đạt 796 triệu đồng, tăng đáng kể so với mức âm 4.557 triệu đồng trong quý 1 và có sự gia tăng ổn định so với các quý trước đó. Doanh thu tăng trưởng với mức 950 triệu đồng trong quý 3, tăng 6,6% so với quý trước, cho thấy công ty đang trong xu thế phục hồi tốt. Tuy nhiên, chi phí hàng hóa bán (COGS) đã gia tăng mạnh từ 136 triệu đồng trong quý 3 năm 2023 lên 591 triệu đồng trong quý 3 năm 2024, phản ánh sự gia tăng chi phí nguyên liệu hoặc hoạt động sản xuất. Điều này làm giảm biên lợi nhuận gộp, nhưng công ty vẫn duy trì lợi nhuận hoạt động tích cực, đạt 228 triệu đồng. Về phía hoạt động tài chính, KBC đã thực hiện điều chỉnh vốn đầu tư với một lượng lớn tiền mặt nhận được từ hoạt động tài chính, từ đó đẩy mạnh khả năng thanh khoản với tiền mặt đạt 7.652 triệu đồng. Trong 1-3 năm tới, dự báo dòng tiền có thể tiếp tục cải thiện nếu công ty kiểm soát tốt chi phí và duy trì tốc độ tăng trưởng doanh thu. Sự cân bằng giữa chi phí và doanh thu sẽ là yếu tố quyết định cho sự phát triển bền vững của KBC trong thời gian tới.

Trong phân tích cổ phiếu KBC, dữ liệu chỉ ra rằng giá đóng cửa gần đây đang dao động quanh mức 26,300 với sự hỗ trợ rõ ràng ở 24,700. Mặc dù đã có nhịp tăng mạnh từ tháng 10, nhưng xu hướng hiện tại cho thấy sự điều chỉnh nhẹ với giá trị giảm xuống dưới 27,000. Chỉ số RSI hiện tại chưa vượt ngưỡng 70, cho thấy không có dấu hiệu quá mua, nhưng cũng không nằm trong vùng quá bán khi chỉ số này gần mức 50. Đường trung bình động MA20 có thể hỗ trợ xu hướng tăng nếu giá duy trì trên mức này, trong khi MA30 vẫn chưa có giá trị rõ rệt do thiếu dữ liệu. Chỉ báo MACD gần đây cho thấy tín hiệu tích cực với đường MACD nằm trên đường tín hiệu, cho thấy khả năng tiếp tục phục hồi. Mức kháng cự chính được xác định tại 28,850, nếu giá phá vỡ ngưỡng này, đường giá có thể tiếp tục hướng lên. Về khối lượng giao dịch, một số ngày gần đây cho thấy khối lượng lớn vào ngày tăng giá, cho thấy sự quan tâm từ nhà đầu tư. Tuy nhiên, những lần giảm giá đi kèm với khối lượng giao dịch thấp hơn, điều này cho thấy tâm lý thận trọng trong thị trường. KBC cần theo dõi để xem liệu có thể giữ ổn định trên mức hỗ trợ 24,700 hay không, điều này sẽ quyết định xu hướng giá trong những tuần tới.

Lưu ý: Thông tin phân tích chỉ mang tính chất tham khảo, nhà đầu tư vui lòng chịu trách nhiệm với mọi quyết định đầu tư của mình.