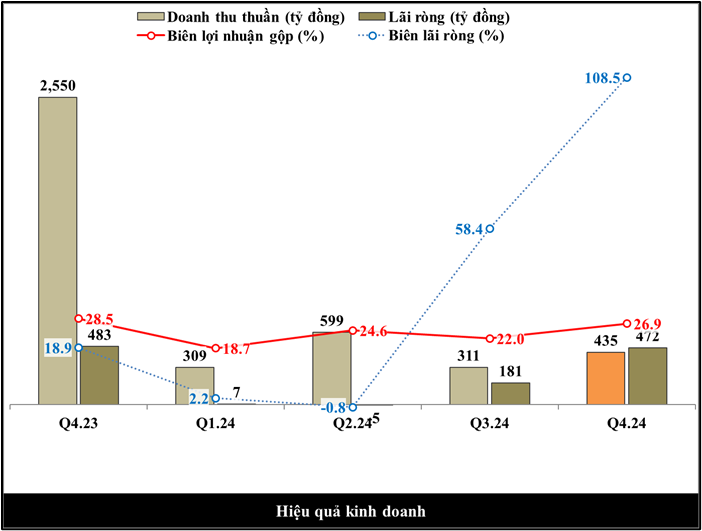

1. Hiệu quả kinh doanh

1.1. Doanh thu thuần (DTT)

DTT có xu hướng biến động mạnh, không ổn định. Do đặc thù của ngành bất động sản, doanh thu chỉ được ghi nhận khi dự án được bàn giao.

DTT Q4.23 tăng đột biến nhờ bàn giao nhiều dự án, bao gồm: Dự án Tòa nhà hỗn hợp cao tầng NO1T6, Khu Đoàn Ngoại giao (Hà Nội); Dự án Alacarte Hạ Long; và một phần dự án Khu đô thị số 4, TP Thanh Hóa (mở bán đợt 1 từ tháng 12/2023) (theo giải trình KQKD Q4.23).

Trong đó, dự án tòa nhà hỗn hợp cao tầng NO1T6 là dự án chung cư nên có thể bàn giao đồng loạt giúp doanh nghiệp ghi nhận doanh thu đột biến.

1.2. Lãi ròng

Bởi đặc thù kể trên nên lãi ròng phụ thuộc vào thời điểm bàn giao và có xu hướng biến động thất thường theo DTT.

Trong Q2.2024, lãi ròng ghi nhận lỗ 5 tỷ đồng, dù lợi nhuận sau thuế thu nhập doanh nghiệp đạt 6,4 tỷ đồng. Nguyên nhân chủ yếu do vấn đề thuế. Do khoản lỗ không phát sinh từ hoạt động kinh doanh nên có thể chấp nhận được.

Lãi ròng Q3.24 đạt 181 tỷ đồng nhờ đóng góp lớn từ lợi nhuận tài chính. Công ty đã chuyển nhượng cổ phần của doanh nghiệp sở hữu dự án B2CC4 thuộc khu đô thị Starlake, cụ thể là công ty con TAH (TAL nắm giữ 99.9%).

Lãi ròng Q4.24 cao hơn doanh thu nhờ sự đóng góp lớn từ lợi nhuận tài chính tăng mạnh (Biểu đồ số 2). Công ty đã chuyển nhượng cổ phần của doanh nghiệp sở hữu dự án thành phần Lô B3-CC2A Starlake (khối văn phòng), cụ thể là CTCP Tầm nhìn Hồ Tây.

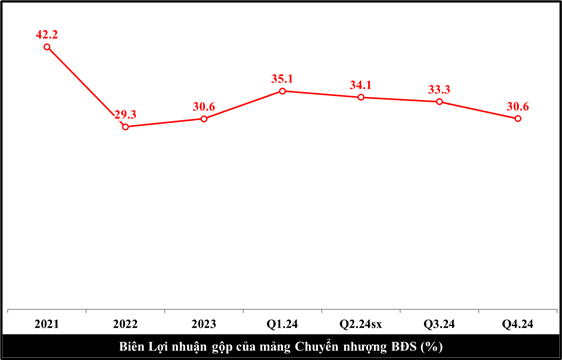

1.3. Biên lợi nhuận gộp

Biên LNG của cả công ty đạt 26.9% cho biết cứ 100 đồng DTT bán ra trong Q4.24 thì doanh nghiệp tạo ra được 26.9 đồng lợi nhuận gộp. Trong cơ cấu LNG thì mảng Chuyển nhượng BĐS chiếm tỷ trọng gần 90% trong cả năm 2024 nên chúng ta cần chú ý phân tích.

Biên LNG của riêng mảng Chuyển nhượng BĐS trong Q4.24 bằng với cả năm 2023, tuy nhiên đang có chiều hướng đi xuống qua các quý trong năm 2024. Điều này có thể do biên lợi nhuận gộp của dự án số 4 không cao bằng các dự án cũ.

1.4. Biên lãi ròng

Biên lãi ròng cả công ty đạt 108.5% cho biết cứ 100 đồng DTT bán ra trong Q4.24 thì doanh nghiệp tạo ra được 108.5 đồng lãi ròng.

Biên lãi ròng cải thiện mạnh trong kỳ là nhờ đóng góp lớn từ lợi nhuận tài chính, cụ thể xem ở Biểu đồ 2.

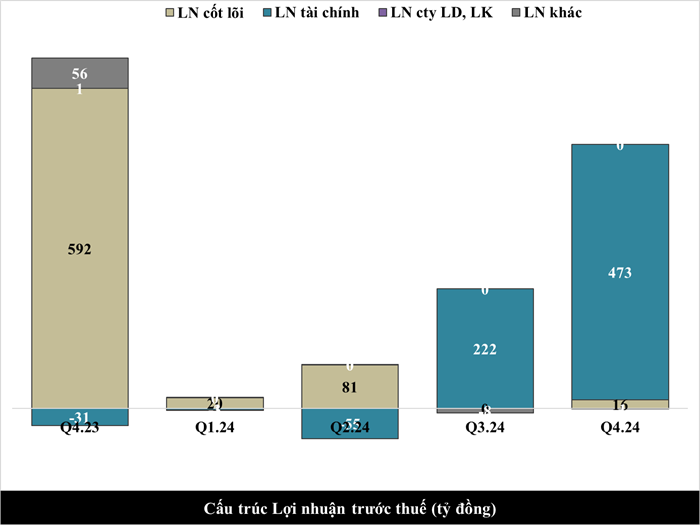

2. Cấu trúc lợi nhuận trước thuế

2.1. LN cốt lõi

Lợi nhuận cốt lõi = LNG – CP bán hàng – CP quản lý doanh nghiệp.

Lợi nhuận cốt lõi biến động mạnh không ổn định, nguyên nhân do đặc thù chung của ngành BĐS chỉ được hạch toán doanh thu khi dự án được bàn giao.

2.2. LN tài chính

LN tài chính đóng góp lớn vào LN trước thuế trong 2 quý cuối năm từ lãi chuyển nhượng công ty con và công ty con gián tiếp.

Trong Q3.2024 TAL thoái vốn công ty con TAH, đơn vị sở hữu dự án B2CC4 thuộc khu đô thị Starlake. Công ty ghi nhận lãi chuyển nhượng công ty con gần 250 tỷ đồng.

Trong Q4.2024, TAL chuyển nhượng toàn bộ cổ phần Cty tầm nhìn Hồ Tây, đây là đơn vị sở hữu dự án thành phần Lô B3-CC2A Starlake khối văn phòng. Công ty ghi nhận lãi chuyển nhượng công ty con 538 tỷ.

Qua tìm hiểu, đơn vị nhận chuyển nhượng B2CC4 đã bắt đầu xây dựng dự án, còn đơn vị nhận chuyển nhượng B3-CC2A thuộc tập một tập đoàn lớn của Singapore là Mapletree. Ngoài ra, lượng tiền gia tăng mạnh lên 573 tỷ nên 2 khoản chuyển nhượng cổ phần này là đáng tin cậy.

3. Tăng trưởng DTT và lãi ròng so với cùng kỳ

Trong Q4.24, DTT và Lãi ròng doanh nghiệp tăng trưởng tương ứng -83% và -2% so với cùng kỳ. Do Q4.23, dự án chung cư được bàn giao nên doanh thu cao đột biến. Còn Q4.24 chủ yếu bàn giao dự án số 4 là xây thô hoàn thiện mặt ngoài shophouse, nhà liền kề và biệt thự nên không bàn giao đồng loạt như dự án chung cư hay đất nền.

Doanh thu giảm mạnh nhưng lãi ròng chỉ giảm 2%, do trong kỳ có sự đóng góp đáng kể từ doanh thu hoạt động tài chính (Biểu đồ 2).

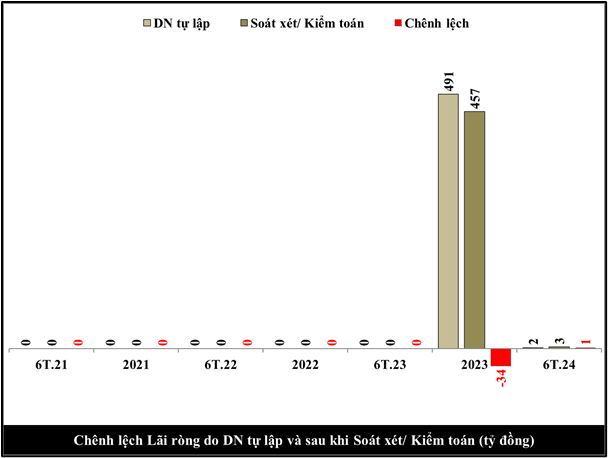

4. Chênh lệch lãi ròng do DN tự lập và sau khi Soát xét/ kiểm toán

Số liệu công bố của công ty đáng tin cậy vì số liệu doanh nghiệp công bố và sau soát xét không chênh lệch nhiều. Đồng thời doanh nghiệp được đơn vị kiểm toán Big 4 là EY chấp nhận toàn phần.

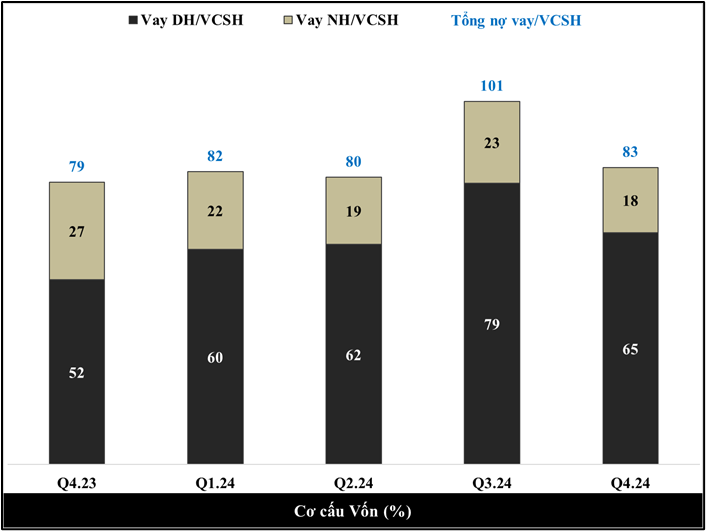

5. Cơ cấu vốn

Tổng nợ vay/VCSH là 83% cho biết cứ 100 đồng VCSH thì doanh nghiệp có tương ứng 83 đồng nợ vay. Trong đó nợ vay dài hạn là 65 đồng và nợ vay ngắn hạn là 18 đồng. Nợ vay dài hạn được đảm bảo bằng các tài sản là dự án bất động sản.

Thỏa tiêu chí: Vay dài hạn/VCSH > 25% nhưng Tổng nợ vay/VCSH < 100%, cho thấy tỷ lệ nợ vay nằm trong ngưỡng an toàn.

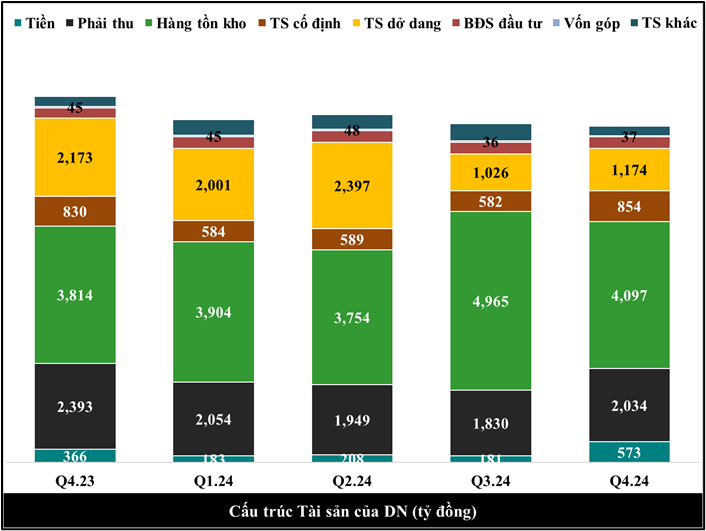

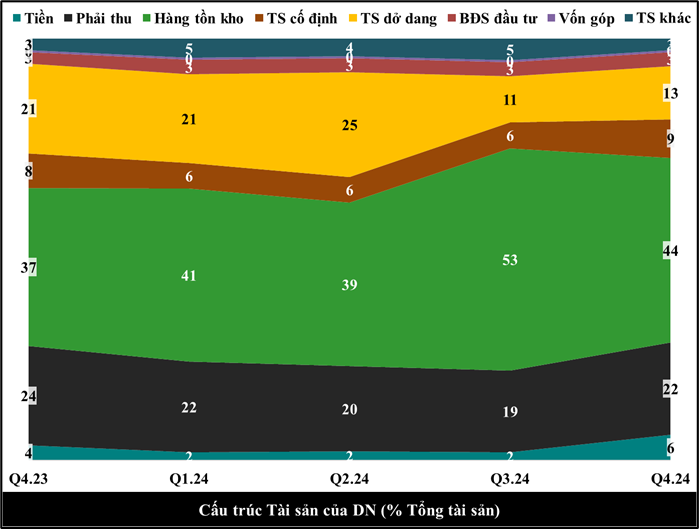

6. Cấu trúc tài sản của DN

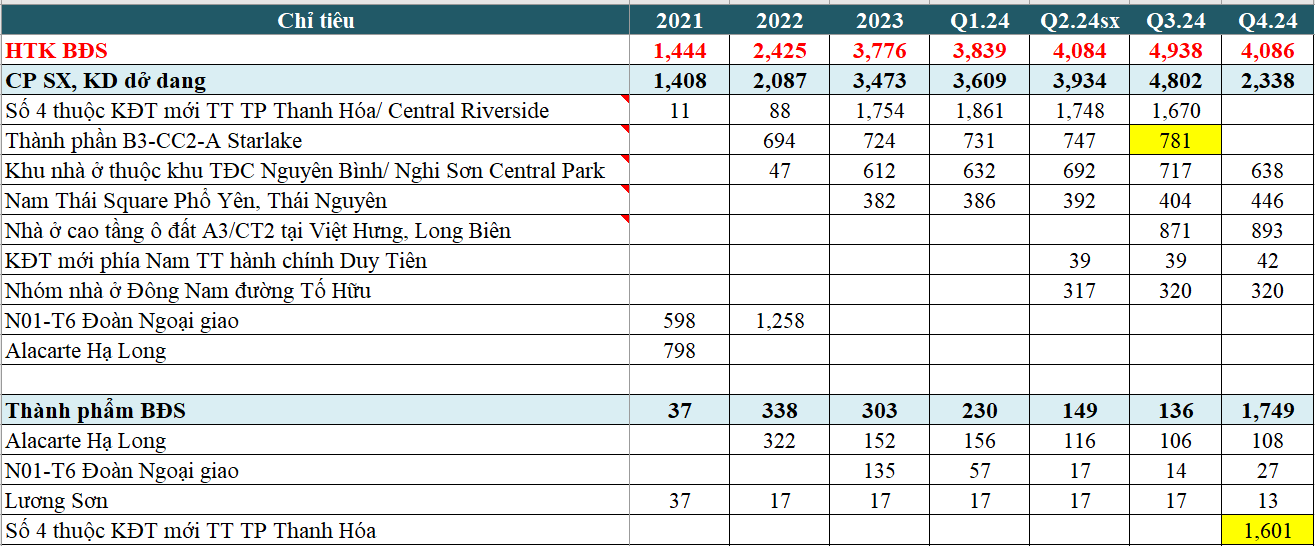

Doanh nghiệp có tài sản giá trị lớn nằm ở hàng tồn kho và tài sản dở dang là bất động sản.

Lượng hàng tồn kho là thành phẩm bất động sản có giá trị 1,749 tỷ giúp doanh nghiệp có thể ghi nhận doanh thu lớn trong năm 2025.

Khoản phải thu chiếm giá trị lớn nhất từ tạm ứng bồi thường giải phóng mặt bằng tại dự án KCN Đồng Văn III tại tỉnh Hà Nam với giá trị hơn 461 tỷ đồng. Khoản này sẽ kết chuyển vào tài sản dở dang và khi hoàn thành sẽ kết chuyển tiếp vào bất động sản đầu tư. Do vậy, về bản chất, khoản phải thu này đáng tin cậy.

Lượng tiền gia tăng đáng kể từ 181 tỷ đồng lên 573 tỷ do TAL đã thoái vốn công ty con TAH và Cty Tầm nhìn Hồ Tây.

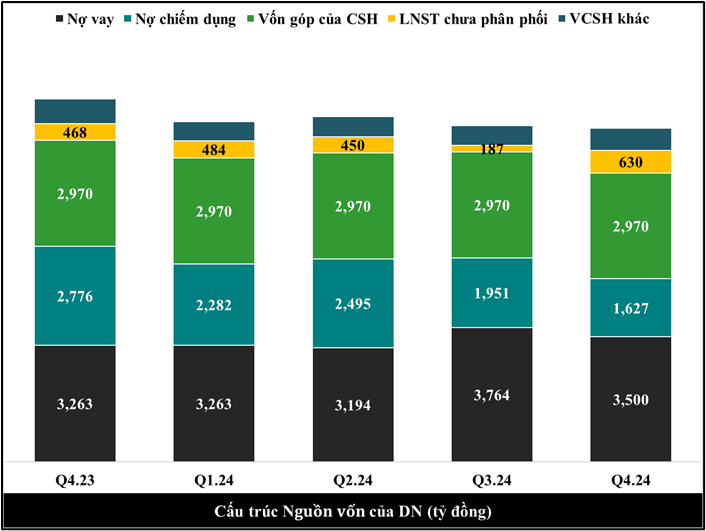

7. Cấu trúc Nguồn vốn của doanh nghiệp

Nợ vay trả lãi đạt 3,500 tỷ đồng, cao nhất trong cấu trúc nguồn vốn. Các khoản vay này chủ yếu từ nguồn vốn vay ngân hàng và được đảm bảo bằng tài sản là BĐS của doanh nghiệp.

Tuy nhiên với tỷ lệ Tổng nợ vay/VCSH vẫn nằm trong ngưỡng an toàn, ngoài ra lượng hàng tồn kho hơn 4,000 tỷ, tài sản dở dang hơn 1,500 tỷ và lượng tiền tăng mạnh lên 573 tỷ giúp cho doanh nghiệp có khả năng trả nợ vay tốt.

8. Cấu trúc tài sản của doanh nghiệp (% tổng tài sản)

Hàng tồn kho và tài sản dở dang chiếm trọng số lớn nhất, 44 + 13 = 57%, phù hợp với doanh nghiệp kinh doanh BĐS như TAL.

Khoản phải thu chiếm trọng số 22%. Nếu trừ ra khoản phải thu liên quan tới KCN đồng Văn III thì tỷ trọng phải thu chỉ ở mức 16.8%. Dù ở mức nào thì với trọng số này vẫn nằm trong ngưỡng an toàn.

10. Người mua trả tiền trước và doanh thu chưa thực hiện

Người mua trả tiền trước chủ yếu là các khoản đặt cọc và thanh toán theo tiến độ từ các khách hàng ký hợp đồng mua BĐS.

Xu hướng người mua trả tiền trước có sự gia tăng từ 75 tỷ trong Q3.24 đồng lên 133 tỷ đồng trong Q4.24 có thể do việc mở bán dự án số 4 Thanh Hóa - Central Riverside khi khoản mục Chi phí sản xuất, kinh doanh dở dang của dự án này đã kết chuyển sang thành phẩm BĐS trong Q4.2024.

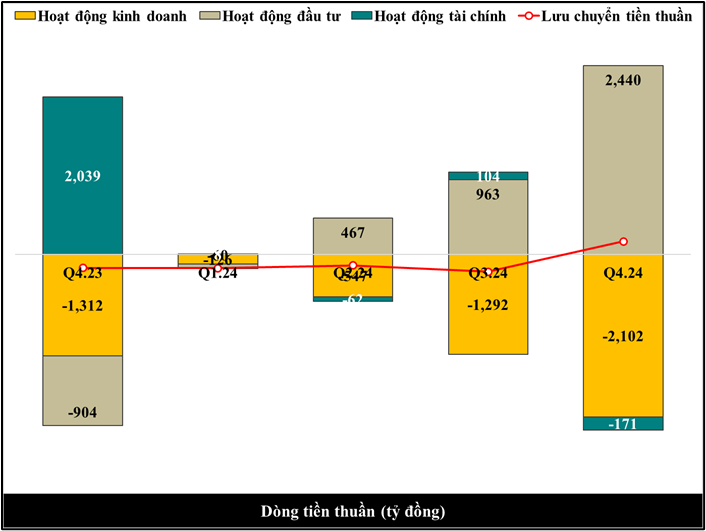

11. Dòng tiền thuần

Dòng tiền thuần từ hoạt động kinh doanh cả năm 2024 âm nguyên nhân chính tới từ việc doanh nghiệp gia tăng lượng hàng tồn kho hơn 1,773 tỷ đồng. Tuy nhiên, đây lại là triển vọng đem lại doanh thu trong năm 2025.

Lợi nhuận từ hoạt động kinh doanh trước thay đổi vốn lưu động đạt 187 tỷ thấp hơn lãi vay đã trả là 313 tỷ đồng. Lợi nhuận từ hoạt động kinh doanh trước thay đổi vốn lưu động thấp do bị khấu trừ lãi từ hoạt động đầu tư. Nguyên nhân do nghiệp vụ bán công ty con thuộc hoạt động đầu tư chứ không phải hoạt động kinh doanh. Tuy vậy, với những phân tích ở trên thì doanh nghiệp vẫn có khả năng trả nợ ngân hàng tốt.

Dòng tiền thuần từ hoạt động đầu tư cả năm 2024 dương do trong kỳ doanh nghiệp thoái vốn Công ty TAH và Công ty tầm nhìn Hồ Tây như đã đề cập ở trên.

Dòng tiền thuần từ hoạt động tài chính trong năm 2024 âm 171 tỷ đồng, chủ yếu do doanh nghiệp chi trả cổ tức 15% bằng tiền mặt. Nếu tiếp tục duy trì mức cổ tức này, doanh nghiệp dự kiến sẽ chi khoảng 467 tỷ đồng cho 297 x 1.05 = 311.85 triệu cổ phiếu (Doanh nghiệp mới chào bán thêm 5% lượng cổ phiếu mới). So với lợi nhuận năm 2024 đạt 657 tỷ đồng, doanh nghiệp vẫn dư dả khả năng chi trả cổ tức 15%.

12. Tỷ suất sinh lời

Lợi nhuận trên vốn chủ sở hữu đạt 17% là mức khá cao so với lãi suất ngân hàng.

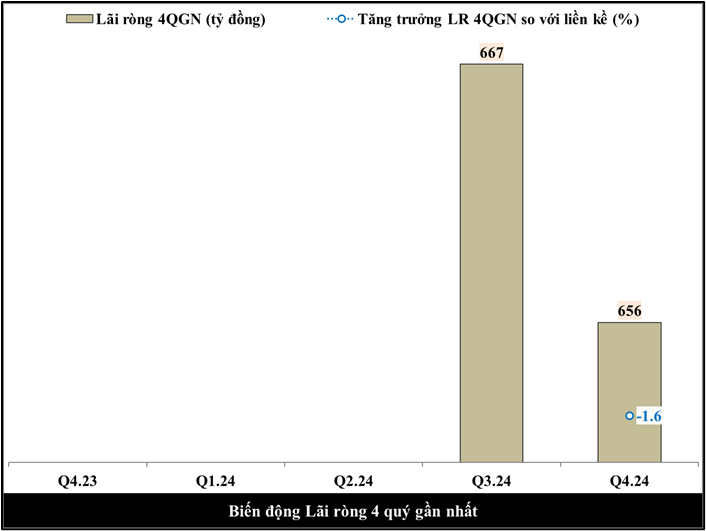

13. Biến động lãi ròng 4 quý gần nhất.

Biểu đồ này thích hợp để đánh giá các doanh nghiệp Sản xuất – Thương mại – Dịch vụ có hoạt động kinh doanh không thất thường, không có sự đột biến vào một quý cuối năm như doanh nghiệp bất động sản dân dụng.

Đối với doanh nghiệp bất động sản dân dụng thì chúng ta so sánh theo năm. Năm 2024, lãi ròng của TAL tăng trưởng 43% so với năm 2023 là rất cao.

***** Kết luận:**

- TAL đang trong giai đoạn tăng trưởng đóng góp từ các dự án BĐS dân cư. Triển vọng năm 2025: Dự án số 4 Thanh Hóa và KCN Đồng Văn III – Hà Nam.

- Khả năng trả nợ tốt.