em giao dịch tài chính chứng khoán được bao lâu rồi

1 Likes

em mua bán là tự em nghiên cứu hay ai mách cho

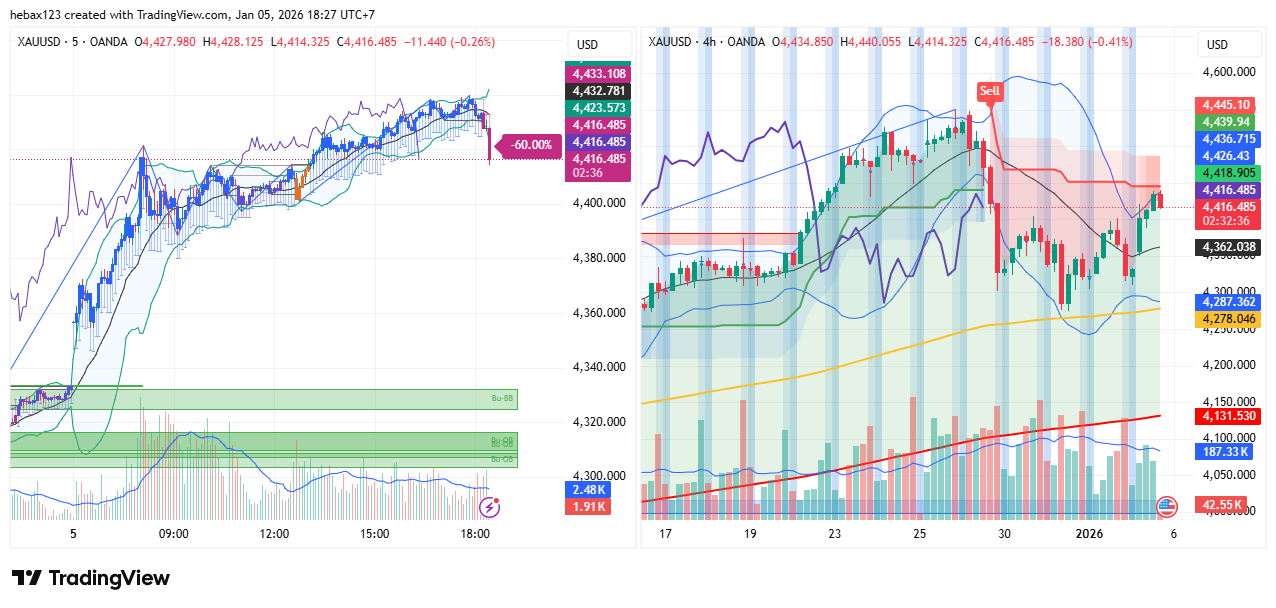

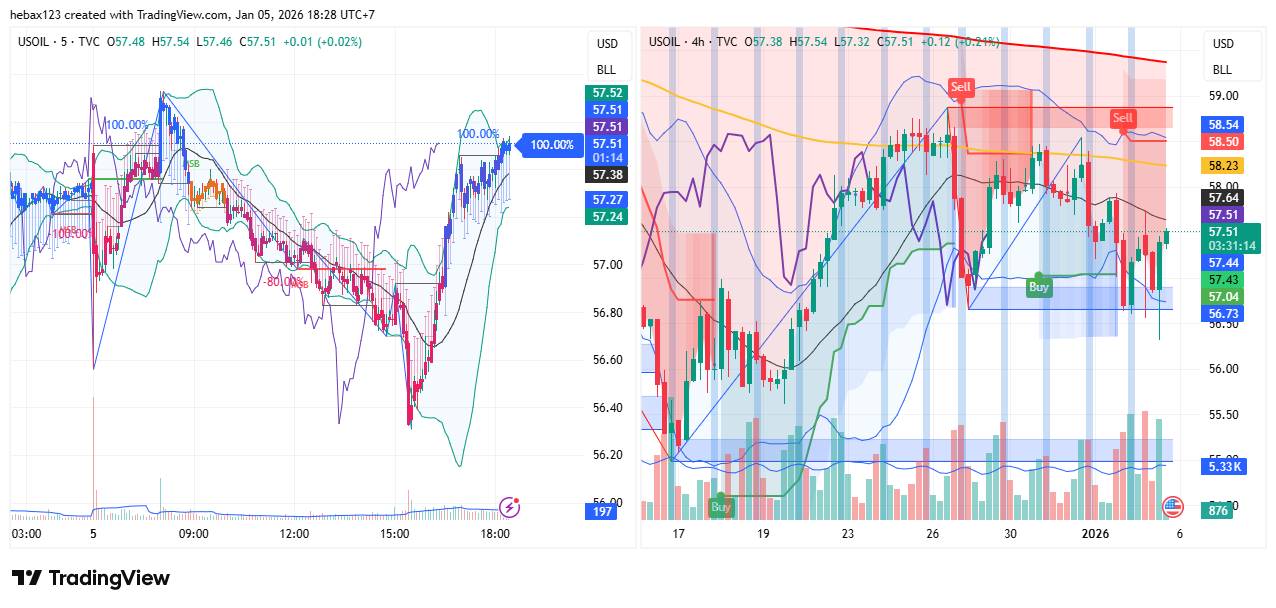

Vậy mấy anh đu dầu phiên nay rén rồi

1 Likes

k sao đâu, năm nay anh nghĩ năm của dầu

Mỹ sẽ điều hành giá dầu thế giới

Em thấy mấy bác kia nói về petrodollar và Mỹ tính toán áp giá dầu xuống để kiểm soát lạm phát.

Năm ngoái Mỹ ép giá dầu xuống để làm Nga suy yếu, các nước xuất khẩu dầu nhiều trên thế giới thấm đòn

Nay Mỹ sẽ khống chế các mỏ dầu Venezuela, Iran để giảm cung và tăng giá bán. Để tấn công Trung Quốc

em xin 3 chữ cái là ép anh phải xuất tuyệt chiêu ra đó

Anh xuất đại thôi. Kakaka

1 Likes

Píc này đi trước thời đại thật, hôm nay báo chí thảo luận mạnh về vụ GDP tăng trưởng 8.02%

Trong pic nhiều tay lùa gà đã để mắt tới, có gì cần trao đổi các bác cứ inbox nhé.

kệ thôi, ai có VHM GAS chúc mừng, em đánh hàng anh Mượt đây, nay em xúc GEX anh thấy ổn k?

anh nhắc em mới thấy inbox có mấy tin nhắn mời mở tk bên VPS. nồi cơm của anh đang bị ông khác cướp rồi kìa

1 Likes

Thử VCB xem, Cuối năm hay phát quà

1 Likes

GEX được không anh? em đu 41

Chưa ngâm cứu, để sờ mu rùa ![]() cầu kê xem thử sao

cầu kê xem thử sao

1 Likes

Cứ thong thả em, Tâm lý giao dịch phải bình tĩnh, k fomo

1 Likes