Một phiên thị trường giảm hơn 6% luôn khiến nhà đầu tư đặt ra câu hỏi quan trọng: đây có phải là điểm hoảng loạn cuối cùng của thị trường (washout) hay chỉ là bước khởi đầu của một nhịp giảm sâu hơn. Để trả lời chính xác, không thể chỉ nhìn vào mức giảm của chỉ số. Cần đọc kỹ cấu trúc dòng tiền, độ rộng thị trường và hành vi của các cổ phiếu trụ.

Trong phiên giao dịch ngày hôm nay (9/03), có 3 tín hiệu hiếm khi xuất hiện cùng lúc. Khi ba yếu tố này xảy ra đồng thời, lịch sử thị trường Việt Nam cho thấy xác suất hình thành đáy ngắn – trung hạn tăng lên đáng kể. Dưới đây là cách đọc chính xác từng tín hiệu.

1. Thanh khoản cực lớn – dấu hiệu của “capitulation”

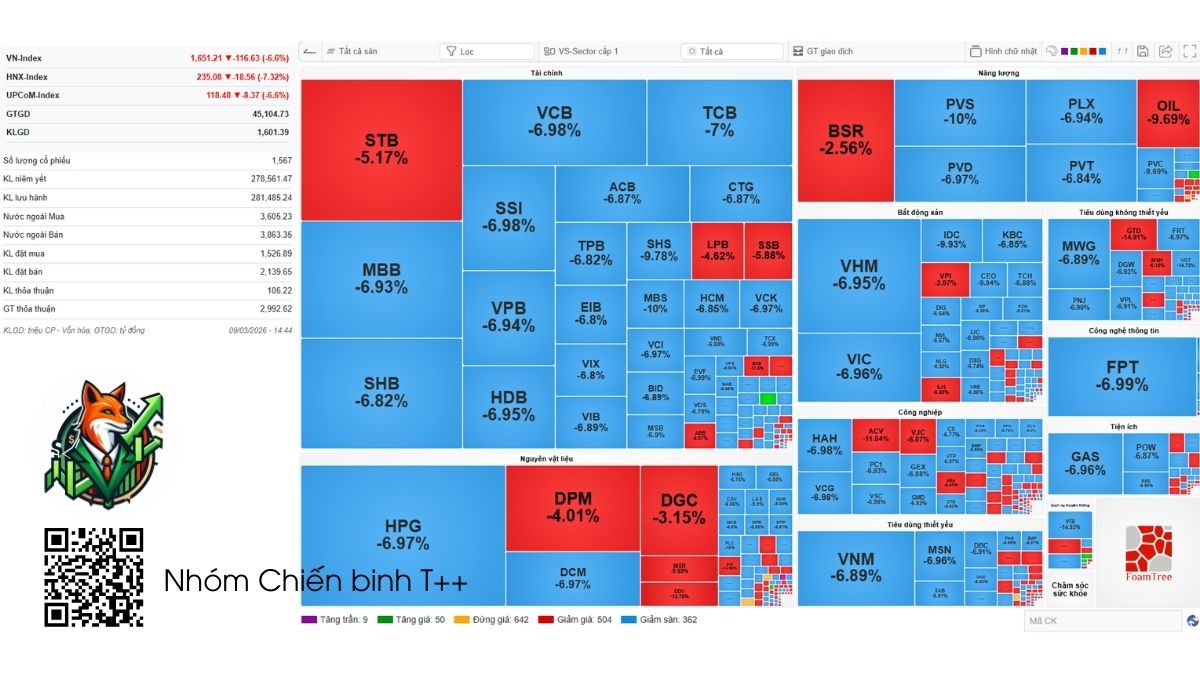

Trong bảng dữ liệu của phiên giao dịch:

- Giá trị giao dịch (GTGD): 45.104 tỷ đồng

- Khối lượng giao dịch: 1.601 tỷ cổ phiếu

Đây là mức thanh khoản cực kỳ cao so với mặt bằng thông thường của thị trường. Khi một phiên giảm mạnh đi kèm khối lượng giao dịch tăng vọt, đó thường là dấu hiệu của capitulation – giai đoạn bán tháo cuối cùng trong một chu kỳ giảm.

Về mặt tâm lý và cơ chế thị trường, quá trình này thường diễn ra theo chuỗi:

- Giá cổ phiếu giảm mạnh khiến tâm lý hoảng loạn lan rộng.

- Các tài khoản sử dụng margin bắt đầu bị gọi ký quỹ.

- Nhà đầu tư buộc phải bán cổ phiếu để giảm rủi ro.

- Lượng lệnh bán tăng đột biến khiến thanh khoản bùng nổ.

Khi lực bán đạt cực đại, thị trường thường rơi vào trạng thái đặc biệt: những người muốn bán gần như đã bán xong. Lúc đó, áp lực cung suy yếu dần và thị trường bắt đầu có điều kiện để hình thành vùng cân bằng mới. Nếu nhìn lại lịch sử, nhiều đáy lớn của VNINDEX đều xuất hiện trong những phiên có thanh khoản cực cao:

| Sự kiện | Đặc điểm |

|---|---|

| Khủng hoảng Covid 2020 | Thanh khoản bùng nổ khi thị trường panic |

| Khủng hoảng trái phiếu 2022 | Giá trị giao dịch vượt 40.000 tỷ |

| Giai đoạn margin sell 2023 | Xuất hiện các phiên thanh khoản đột biến |

Điểm chung của các giai đoạn này là thị trường tạo đáy khi khối lượng giao dịch đạt mức cực đại, vì đó là thời điểm quá trình bán tháo đạt đỉnh.

2. Độ rộng thị trường cực đoan

Thống kê độ rộng thị trường trong phiên:

- 50 cổ phiếu tăng giá

- 504 cổ phiếu giảm giá

- 362 cổ phiếu giảm sàn

Con số đáng chú ý nhất ở đây chính là 362 mã giảm sàn. Đây là mức cực đoan hiếm gặp và phản ánh trạng thái bán tháo diện rộng trên toàn thị trường. Thông thường, số lượng cổ phiếu giảm sàn có thể được đọc như một chỉ báo tâm lý:

| Số mã giảm sàn | Trạng thái thị trường |

|---|---|

| Dưới 100 | Thị trường yếu |

| 100 – 200 | Panic selling |

| Trên 300 | Capitulation |

Khi hơn 300 cổ phiếu cùng giảm sàn, điều đó thường cho thấy một lượng lớn cổ phiếu đầu cơ đã bị ép bán hoàn toàn. Đây chính là giai đoạn mà margin call lan rộng, khiến nhiều nhà đầu tư buộc phải bán cổ phiếu bất kể giá nào. Sau khi quá trình bán giải chấp diễn ra xong, thị trường thường có hai đặc điểm:

- Nhịp giảm bắt đầu chậm lại.

- Xuất hiện những đợt hồi kỹ thuật do áp lực bán suy yếu.

Đó là lý do vì sao độ rộng thị trường cực đoan thường được xem là một tín hiệu quan trọng gần vùng đáy.

3. Các cổ phiếu trụ giảm đồng loạt khoảng 7%

Một chi tiết rất đáng chú ý trên heatmap là hầu hết các cổ phiếu vốn hóa lớn đều giảm gần như cùng một mức.

| Cổ phiếu trụ | Mức giảm |

|---|---|

| VCB | -6.98% |

| VIC | -6.96% |

| VHM | -6.95% |

| HPG | -6.97% |

| FPT | -6.99% |

| VNM | -6.89% |

| GAS | -6.96% |

Sự đồng bộ này phản ánh một cấu trúc quen thuộc của các đợt panic sell. Thông thường, khi thị trường bắt đầu giảm:

- Nhóm cổ phiếu đầu cơ và midcap giảm trước vì có tỷ lệ margin cao.

- Sau đó áp lực bán lan sang các cổ phiếu trụ lớn.

Khi đến giai đoạn mà cả các cổ phiếu trụ cũng bị bán mạnh, thị trường thường đang bước vào pha cuối của quá trình hoảng loạn. Đây là thời điểm dòng tiền yếu đã bị rũ bỏ khá nhiều khỏi thị trường.

4. Heatmap cho thấy thị trường bị bán trên mọi ngành

Một điểm rất rõ ràng trên bản đồ nhiệt là không có ngành nào giữ được trạng thái tích cực. Các nhóm ngành lớn đều giảm sâu:

- Ngân hàng: giảm khoảng -6% đến -7%

- Bất động sản: giảm từ -6% đến -9%

- Chứng khoán: giảm -7% đến -10%

- Dầu khí: giảm -7% đến -10%

- Tiêu dùng: giảm khoảng -6% đến -7%

Khi tất cả các nhóm ngành cùng giảm mạnh, thị trường đang ở trạng thái gọi là full market liquidation – dòng tiền bị rút khỏi toàn bộ thị trường. Trong giai đoạn này, nhà đầu tư không còn phân biệt cổ phiếu tốt hay xấu, mà bán ra chỉ để giảm rủi ro.

Đây chính là một đặc điểm điển hình của các phiên washout.

5. Midcap giảm mạnh hơn các cổ phiếu trụ

Một chi tiết khác giúp xác nhận cấu trúc panic sell là sự khác biệt giữa nhóm đầu cơ và nhóm vốn hóa lớn.

Ví dụ:

| Cổ phiếu | Mức giảm |

|---|---|

| IDC | -9.93% |

| MBS | -10% |

| PVS | -10% |

Trong khi đó:

- VCB giảm -6.98%

- FPT giảm -6.99%

Điều này cho thấy cổ phiếu đầu cơ bị bán mạnh nhất, còn các cổ phiếu trụ vẫn giữ được mức giảm thấp hơn. Đây là một pattern quen thuộc của thị trường: dòng tiền yếu và margin thường tập trung ở nhóm midcap, vì vậy chúng bị xả mạnh nhất khi thị trường panic.

Sau khi quá trình bán tháo kết thúc, nhóm cổ phiếu trụ thường là nhóm hồi phục đầu tiên.

6. Tâm lý thị trường: Fear peak

Một phiên giao dịch có các đặc điểm:

- VNINDEX giảm -6.6%

- 362 cổ phiếu giảm sàn

- Thanh khoản 45.000 tỷ đồng

Thường phản ánh trạng thái tâm lý gọi là fear peak – đỉnh điểm của nỗi sợ trên thị trường. Ở giai đoạn này, phần lớn nhà đầu tư đã rơi vào trạng thái hoảng loạn và bán cổ phiếu để bảo toàn vốn. Khi nỗi sợ đạt đến mức cực đại, thị trường thường bắt đầu xuất hiện lực mua mới từ những nhà đầu tư có sẵn tiền mặt.

7. Vì sao gọi là “washout đáy”?

“Washout” có nghĩa là rũ bỏ toàn bộ những vị thế yếu khỏi thị trường. Sau một phiên washout, nhiều tài khoản sử dụng margin đã bị loại khỏi cuộc chơi và cổ phiếu dần chuyển sang tay những nhà đầu tư có khả năng nắm giữ dài hơn. Khi điều này xảy ra, thị trường thường bước vào giai đoạn:

- đi ngang tích lũy

- sau đó hình thành nhịp hồi

Chính vì vậy, các phiên washout thường được xem là bước chuyển quan trọng từ pha giảm mạnh sang pha ổn định.

8. Tuy nhiên washout không đồng nghĩa với đáy ngay lập tức

Một sai lầm phổ biến là cho rằng sau một phiên washout thị trường sẽ lập tức đảo chiều. Trên thực tế, đáy thường cần thêm thời gian để hình thành. Chu kỳ phổ biến sau một phiên panic thường diễn ra như sau:

| Giai đoạn | Diễn biến |

|---|---|

| Day 1 | Panic sell |

| Day 2 | Hồi kỹ thuật |

| Day 3–5 | Test lại vùng đáy |

Đáy thật thường xuất hiện sau một vài phiên kiểm định lại lực cung.

9. Những tín hiệu cần theo dõi để xác nhận đáy

Để xác nhận rằng phiên washout đã thực sự tạo đáy, thị trường cần xuất hiện thêm ba dấu hiệu quan trọng.

Thứ nhất, số cổ phiếu giảm sàn phải giảm mạnh.

Nếu con số này giảm từ 362 xuống dưới 100, điều đó cho thấy áp lực bán giải chấp đã gần như kết thúc.

Thứ hai, thanh khoản cần hạ nhiệt.

Giá trị giao dịch nên giảm từ 45.000 tỷ xuống khoảng 25.000 – 30.000 tỷ, cho thấy lực bán không còn quá mạnh.

Thứ ba, nhóm ngân hàng phải ổn định trở lại.

Nếu các cổ phiếu như VCB, TCB, MBB chỉ còn giảm khoảng 1–2%, điều đó cho thấy thị trường đã bắt đầu cân bằng.

Kết luận

Phiên giao dịch hôm nay xuất hiện ba dấu hiệu rất hiếm của một đợt washout:

- Thanh khoản 45.000 tỷ đồng – dấu hiệu capitulation của dòng tiền.

- 362 cổ phiếu giảm sàn – độ rộng thị trường cực đoan.

- Các cổ phiếu trụ giảm đồng loạt khoảng 7% – cho thấy thị trường đang ở giai đoạn cuối của panic sell.

Khi ba yếu tố này xuất hiện cùng lúc, cấu trúc thị trường thường cho thấy khả năng đang tiến gần vùng đáy ngắn hạn. Tuy nhiên, để xác nhận chắc chắn, thị trường vẫn cần thêm vài phiên ổn định và kiểm định lại vùng hỗ trợ trước khi bước vào nhịp hồi bền vững hơn.

Góc nhìn dành cho nhà đầu tư

Những phiên giảm mạnh như vậy luôn mang lại hai cảm xúc trái ngược: sợ hãi và cơ hội. Với nhà đầu tư chưa có kinh nghiệm, các biến động lớn thường khiến việc ra quyết định trở nên khó khăn. Nhưng với những người hiểu rõ cấu trúc thị trường, đây lại là thời điểm rất quan trọng để quan sát dòng tiền, đánh giá sức mạnh của cổ phiếu và chuẩn bị cho chu kỳ mới.

Thực tế, nhiều cơ hội đầu tư tốt nhất trên thị trường thường xuất hiện ngay sau những giai đoạn panic như thế này. Tuy nhiên, để tận dụng được cơ hội đó, nhà đầu tư cần hiểu rõ cách đọc thị trường, cách quản trị rủi ro và cách lựa chọn cổ phiếu phù hợp với từng chu kỳ.

Nếu bạn muốn hiểu sâu hơn về cách phân tích thị trường, đọc dòng tiền, phân tích kỹ thuật và xây dựng chiến lược đầu tư hiệu quả, bạn có thể tham khảo thêm các bài viết chuyên sâu tại website Cáo Trader. Tại đây, Cáo chia sẻ nhiều kiến thức thực tế về đầu tư chứng khoán, phân tích thị trường và kinh nghiệm giao dịch được đúc kết từ thực chiến trên thị trường Việt Nam.

![]() Truy cập website: caotrader.com để khám phá thêm nhiều kiến thức đầu tư hữu ích và cập nhật những góc nhìn phân tích mới nhất về thị trường.

Truy cập website: caotrader.com để khám phá thêm nhiều kiến thức đầu tư hữu ích và cập nhật những góc nhìn phân tích mới nhất về thị trường.

Cáo Trader.