Xu hướng cảng biển trên thế giới đang chứng kiến sự dịch chuyển mạnh mẽ: Từ các cảng nhỏ tiến tới các cảng nước sâu rồi HUD trung chuyển Với xu thế đó, Công ty Cổ phần Cảng Hải Phòng (PHP) với đầu tàu Lạch Huyện 3,4 đang phát triển thần tốc với mục tiêu củng cổ vị thế doanh nghiệp cảng biển số một tại Hải Phòng. Chúng ta hãy cùng làm rõ tiềm năng tăng trưởng của PHP từ nay đến hết 2027.

1. Tại sao Cảng nước sâu là “Tương lai” ?

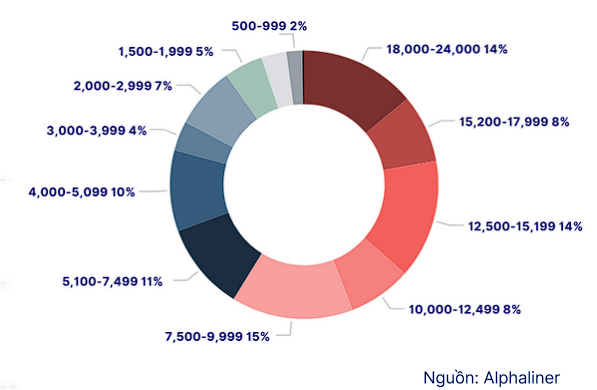

Hãy nhìn vào biểu đồ sau.

Cơ cấu đội tàu đã thay đổi mạnh mẽ. Ngày trước là sự phát triển của nhóm tàu nhỏ và vừa (dưới 5.000 teus) thì hiện nay các hãng tàu đẩy mạnh sở hữu tàu container cỡ lớn (trên 5.000 teus). Trong bối cảnh xung đột chính trị kéo dài, tàu chuyển hướng nhiều (>5 triệu TEU), và giá cước tăng mạnh. Đội tàu megamax (23-24.000 TEU) tiếp tục mở rộng do yêu cầu về khí thải và tiết kiệm nhiên liệu.

Nhìn lại hạ tầng cảng khu vực Hải Phòng: Thượng nguồn sông Cấm chỉ tiếp nhận tàu nhỏ (dưới 2000 TEU), trong khi hạ nguồn chỉ tiếp nhận được tàu cỡ vừa (dưới 5000 TEU) và chỉ có bến cảng nước sâu Lạch Huyện mới có thể tiếp nhận tàu cỡ lớn 14.000 TEU để đáp ứng được xu hướng tàu container ngày càng lớn.

2. Lạch huyện 3,4 phát triển thần tốc dưới sự trợ giúp từ MSC

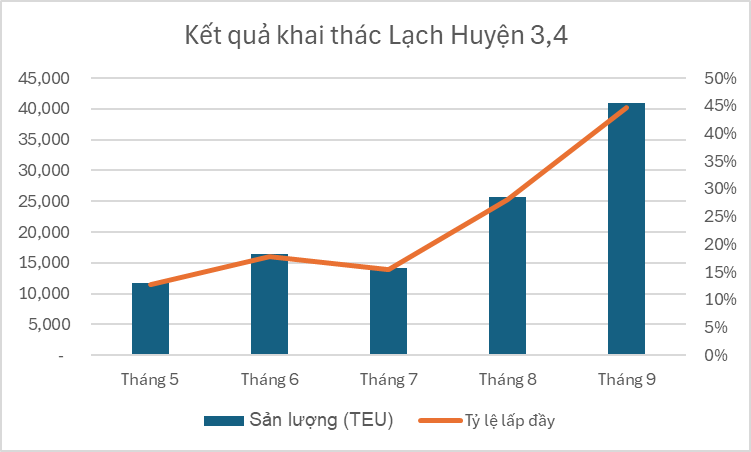

Chiều ngày 16/4, Lạch huyện 3,4 đón chuyến tàu thương mai đầu tiên. Từ đó đến nay HTIT (lạch huyện 3,4) đã có sự tăng trưởng thần tốc cùng tỷ lệ lấp đầy vượt ngoài mong đợi. Chỉ sau hơn 5 tháng hoạt động, HTIT đã ghi nhận sản lượng ấn tương: 40,953 TEU tương đương 45% công suất thiết kế (1,1 triệu TEU/Năm). Người anh em Lạch Huyện 1,2 phải mất hơn 2 năm để đạt mức sản lượng này trong khi HTIT chỉ cần 2 quý.

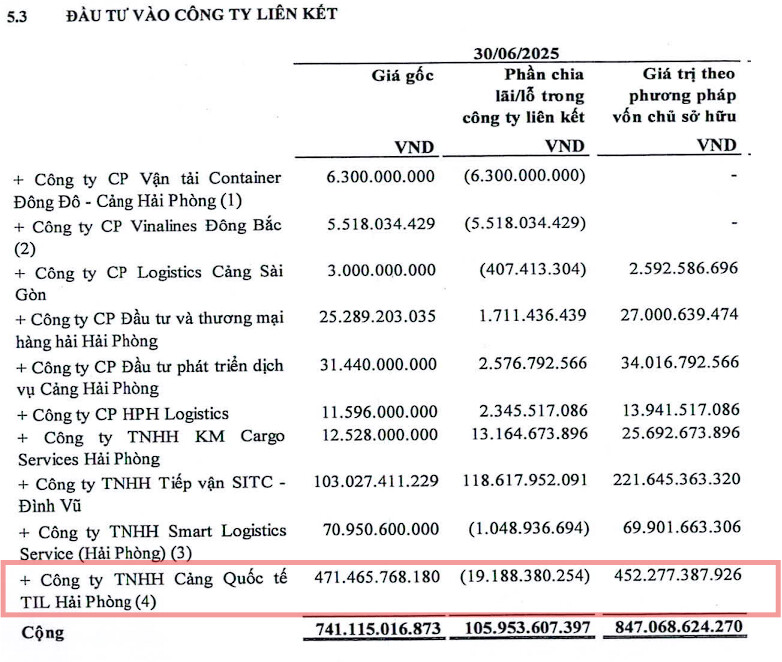

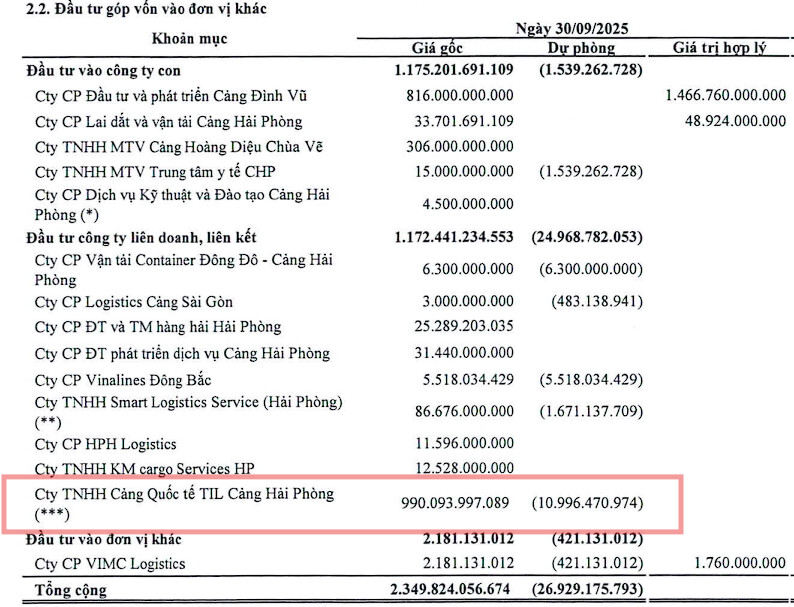

HTIT đã đem lại những đồng lợi nhuận đầu tiên cho PHP

Tại BCTC Quý 2, khoản đầu tư của PHP đã lỗ 19 tỷ do mới đi vào hoạt động, sản lượng khai thác dưới mức hòa vốn. Tuy nhiên sang quý 3 với sản lượng tăng ấn tượng, Khoản lỗ này đã giảm từ 19 tỷ còn 11 tỷ => Quý 3 lợi nhuận khoản đầu tư là 8 tỷ. Kể từ đây lợi nhuận hàng quý sẽ tăng rất mạnh do khi vượt quả điểm hòa vốn phần doanh thu tăng thêm sẽ bỏ qua chi phí cố định.

3. Tiềm năng tương lai

HTIT được MSC định hướng trở thành HUD trung chuyển mới với các tuyến:

- Đông Á - Bờ Tây Bắc Mỹ

- Nam - Đông Á (chuẩn bị)

Lúc này câu chuyện “Tàu cập bến” không còn là vấn đề với HTIT mà câu chuyện HTIT giai đoạn 2 đi vào hoạt động mới quan trọng hơn. Tại BCTC quý 3 vừa rồi, tài sản dở dang cho HTIT giai đoạn 2 là gần 900 tỷ. Tôi kỳ vọng doanh nghiệp sẽ hoàn thiện và đưa HTIT giai đoạn 2 đi vào hoạt động từ đầu năm 2026 để đưa sản lượng khai thác lên mức tối đa trong năm 2027.

Tháng 4 vừa qua, thủ tướng Chính phủ đã ký Quyết định số 1497/QĐ-TTg chấp thuận chủ trương đầu tư Dự án đầu tư xây dựng bến cảng số 9, số 10, số 11 và số 12 - Khu bến Lạch Huyện với địa điểm thực hiện tại Đặc khu Cát Hải (thuộc Khu kinh tế Đình Vũ - Cát Hải, TP. Hải Phòng). Tổng vốn đầu tư thực hiện Dự án là 24.846 tỷ đồng, được phân kỳ đầu tư theo 2 giai đoạn. Trong đó. giai đoạn 1 (năm 2026 - 2030) xây dựng bến cảng container số 9, số 10; giai đoạn 2 (năm 2031 - 2035) xây dựng bến cảng container số 11, số 12. Đối thủ lớn nhất của PHP là Tân Cảng Sài Gòn đã trúng thầu bến cảng 7,8 sẽ chuẩn xây dựng trong thời gian tới nên khả năng cao sẽ không được tham gia. Các đối thủ khác như Hateco, Gemadept hay VSC lại thiếu đi sự ủng hộ từ MVN - Tổng Công ty Hàng hải Việt Nam (công ty mẹ của PHP). Thành công sớm có của Lạch Huyện 3,4 cùng liên doanh với MSC sẽ tạo điều kiện giúp PHP trở thành ứng viên số 1 trong cuộc đua vào Lạch Huyện 9,10 và 11,12.

4. Chiến lược đầu tư cho PHP:

Trong ngắn hạn, nhóm cổ phiếu thị trường cao như: ngân hàng, chứng khoán và bất động sản đang điều chỉnh mạnh, dòng tiền quay lại về những cố phiếu sản xuất chưa được tăng trong thời gian trước như: FPT, BMP, MWG, họ Viettel… tạo điều kiện thuận lợi cho khả năng tăng giá của PHP thời gian tới. Trong trung và dài hạn, khi nền kinh tế bước vào giai đoạn tăng trưởng thực, sản lượng hàng hóa và thương mại quốc tế tăng mạnh, sẽ giúp lợi nhuận của PHP tăng trưởng mạnh. Hiện tại khi HTIT bắt đầu có lãi là thời điểm thích hợp để mua tích lũy dài hạn cổ phiếu PHP.

Giá mua tích lũy dài hạn (với BCTC quý 3): Dưới 35.000 VNĐ

Giá mục tiêu khi HTIT full công suất (ước 2027) : 60.000 VND (tăng ~71,4% trong 2 năm)

Giá cắt lỗ: 28.000 VND (Khi nền kinh tế gặp khó khăn)

Các bạn có ý kiến thảo luận hay câu hỏi về PHP hãy để lại bình luận phía dưới nhé !!!