PHR 2025: Bức Tranh Tăng Trưởng Từ Cao Su Đến Khu Công Nghiệp

1. Toàn Cảnh Chuyển Biến Tích Cực

Triển vọng năm 2025 của CTCP Cao su Phước Hòa (PHR) được đánh giá đầy lạc quan với ba trụ cột chính:

- Giá và sản lượng cao su ổn định ở mức cao, hỗ trợ mạnh mẽ cho mảng kinh doanh cốt lõi.

- Dòng tiền từ cho thuê đất khu công nghiệp (KCN) sẽ được cải thiện nhờ loạt dự án mới bước vào giai đoạn cho thuê.

-

Nguồn thu từ đền bù đất và thanh lý cây cao su được kỳ vọng phục hồi mạnh khi nhiều dự án KCN và đô thị được chấp thuận đầu tư.

2. Luận Điểm Đầu Tư

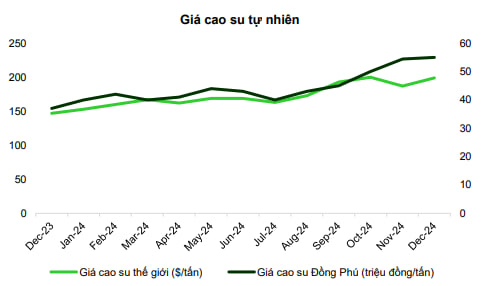

- Giá cao su tự nhiên năm 2025 nhiều khả năng sẽ duy trì quanh mức trên 38 triệu đồng/tấn, với nhu cầu phục hồi từ ngành công nghiệp ô tô và cung khan hiếm toàn cầu.

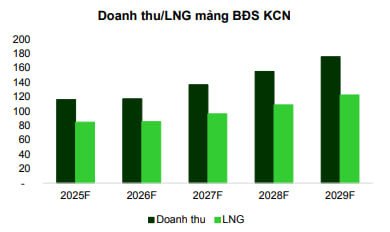

- Dự án KCN Nam Tân Uyên MR giai đoạn 2 và KCN VSIP III sẽ đóng góp đáng kể vào dòng tiền từ cho thuê đất. VSIP III kỳ vọng cho thuê trên 20ha/năm với giá thuê hơn 120 USD/m2.

- KCN Tân Lập 1 đang hoàn thiện quy hoạch, kỳ vọng tạo dòng tiền hơn 400 tỷ đồng/năm sau khi đi vào khai thác.

-

Định hướng phát triển dài hạn của tỉnh Bình Dương sẽ chuyển đổi dần 10.868 ha đất nông trường cao su sang KCN - đô thị - dịch vụ, mở ra cơ hội thu về 200 tỷ đồng/năm từ tiền đền bù trong nhiều năm tới.

3. Kết Quả Kinh Doanh Năm 2024

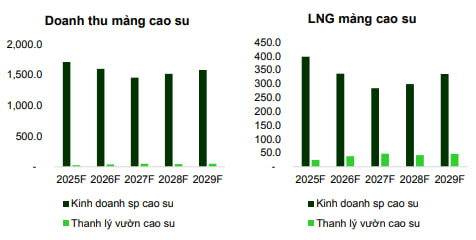

- Doanh thu 2024: 1.633 tỷ đồng (+20% yoy), LNST: 495 tỷ đồng (-25% yoy).

- Sản lượng cao su: hơn 33 nghìn tấn (+9% yoy), giá bán bình quân 45 triệu đồng/tấn (+28% yoy), có thời điểm đạt tới 54 triệu đồng/tấn.

- Doanh thu cho thuê KCN giảm do hết quỹ đất tại Tân Bình (chỉ còn 105 tỷ đồng, -53% yoy).

- Thu nhập từ đền bù đất sụt giảm mạnh: chỉ đạt 56 tỷ đồng (so với 283 tỷ đồng cùng kỳ).

-

Tài chính lành mạnh: Không có nợ vay dài hạn, tiền mặt & tiền gửi đạt 1.873 tỷ đồng (~31% tổng tài sản).

4. Dòng Tiền Khu Công Nghiệp Sẽ Tăng Tốc

- Nam Tân Uyên MR GĐ2 (NTC3): Diện tích 344ha, PHR nắm 32,8%. Đã ký MOU 35% diện tích, giá thuê dự kiến hơn 140 USD/m2.

- VSIP III: Diện tích 1.000ha, PHR được chia 20% lợi nhuận. Trong năm 2024 đã thu hút hơn 30 công ty quan tâm với tổng vốn 1,8 tỷ USD.

- Tân Lập 1: PHR góp 51%, diện tích 200ha, ước tạo dòng tiền cho thuê 400 tỷ đồng/năm.

- Kỳ vọng năm 2026 - 2027, PHR có thể ký thuê 15 - 20ha/năm, giá thuê >120 USD/m2, đem về trên 500 tỷ đồng/năm.

5. Giá Cao Su: Còn Tiếp Tục Tăng?

- Thị trường cao su toàn cầu bị ảnh hưởng bởi thời tiết bất lợi và thiếu hụt nguồn cung.

- Giá xuất khẩu tăng mạnh trong năm 2024 (20 – 30% yoy).

- Với năng suất trung bình 1,4 tấn/ha, mảng cao su PHR kỳ vọng đem lại 1.700 tỷ đồng doanh thu trong 2025.

6. Tăng Trưởng Từ Đền Bù Đất

- Tỉnh Bình Dương đã công bố bảng giá đất mới và cập nhật chỉ tiêu sử dụng đất – tạo nền tảng pháp lý thúc đẩy các dự án KCN và đô thị.

- PHR kỳ vọng ghi nhận thu nhập từ đền bù trên 100ha, đơn giá bình quân 1,3 tỷ đồng/ha.

7. Dự Báo KQKD 2025

- Doanh thu: 1.833 tỷ đồng (+11% yoy)

- LNST: 651 tỷ đồng (+31% yoy)

-

EPS: 4.808 đồng/cổ phiếu

8. Định Giá & Khuyến Nghị

- Giá mua vùng đáy: 40 – 41

- Chốt lời kỳ vọng: 55 và 67

Tầm nhìn xa – Lộ trình rõ ràng – Tài chính vững vàng. PHR không chỉ là cổ phiếu ngành cao su, mà còn là mã hưởng lợi toàn diện từ làn sóng phát triển khu công nghiệp miền Nam.