Dựa trên thông tin BCTC kiểm toán của PHR các năm trước thì mỗi khi có khoản đền bù từ NTC, VSIP 3, các khoản này đều được ghi thẳng vào thu nhập khác mà không có chi phí tương ứng.

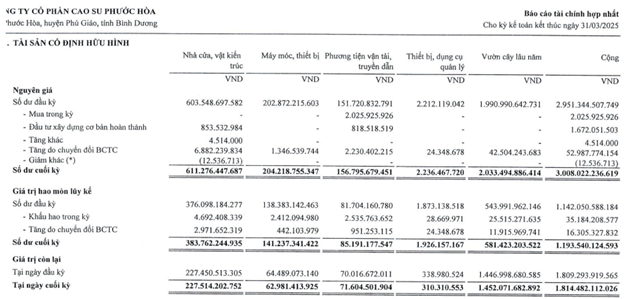

Phần tài sản cố định chỉ có giá trị của vườn cây lâu năm trồng trên đất chứ không có chi phí tiền đất. Phần tài sản cố định vô hình giá trị hơn 400 triệu là phần mềm máy tính.

Như vậy giá vốn 15k ha đất của PHR có giá trị 0 đồng trên báo cáo hay nói cách khác là để ngoài bảng cân đối kế toán. Điều này dẫn tới 2 kết quả:

Toàn bộ tiền đền bù chạy thẳng vào LNTT chứ không trừ cho chi phí nào cả.

Giá trị sổ sách (Book Value) của PHR bị định giá cực thấp và bỏ qua toàn bộ phần giá trị lớn nhất của công ty là 15k ha đất.

Trong khi vốn hóa của PHR khoảng 7k tỷ thì chỉ cần bỏ ra 786ha đền bù, PHR đã thu về 2-3k tỷ rồi.

Có 3 phương pháp định giá phổ biến cho PHR gồm P/E, P/B và NAV. Tạm thời em đi qua từng phương pháp như sau.

1. P/E

Phương pháp này có ưu điểm dễ hiểu và tập trung vào lợi nhuận hàng năm.

Tuy nhiên trong các năm có lợi nhuận đột biến từ đền bù thì P/E xuống rất thấp và sau khi hết đền bù P/E lại lên cao.

P/E cũng không phản ánh hết giá trị phần tài sản ngầm là đất cao su chưa hiện thực hóa thành lợi nhuận.

Do đó theo em P/E cho PHR chỉ mang tính tham khảo.

P/E hiện tại 14.3, P/E trung bình từ 2019 12.3, P/E tối đa 24 và P/E tối thiếu 5.9.

P/E năm 2025 sẽ giảm về quanh 10 lần do LN năm nay kỳ vọng tăng trưởng 25-70% so với 2024 (chưa tính đền bù từ Thaco). Nếu tính cả tiền đền bù từ Thaco thì P/E 2025-26 có thể xuống dưới 5.

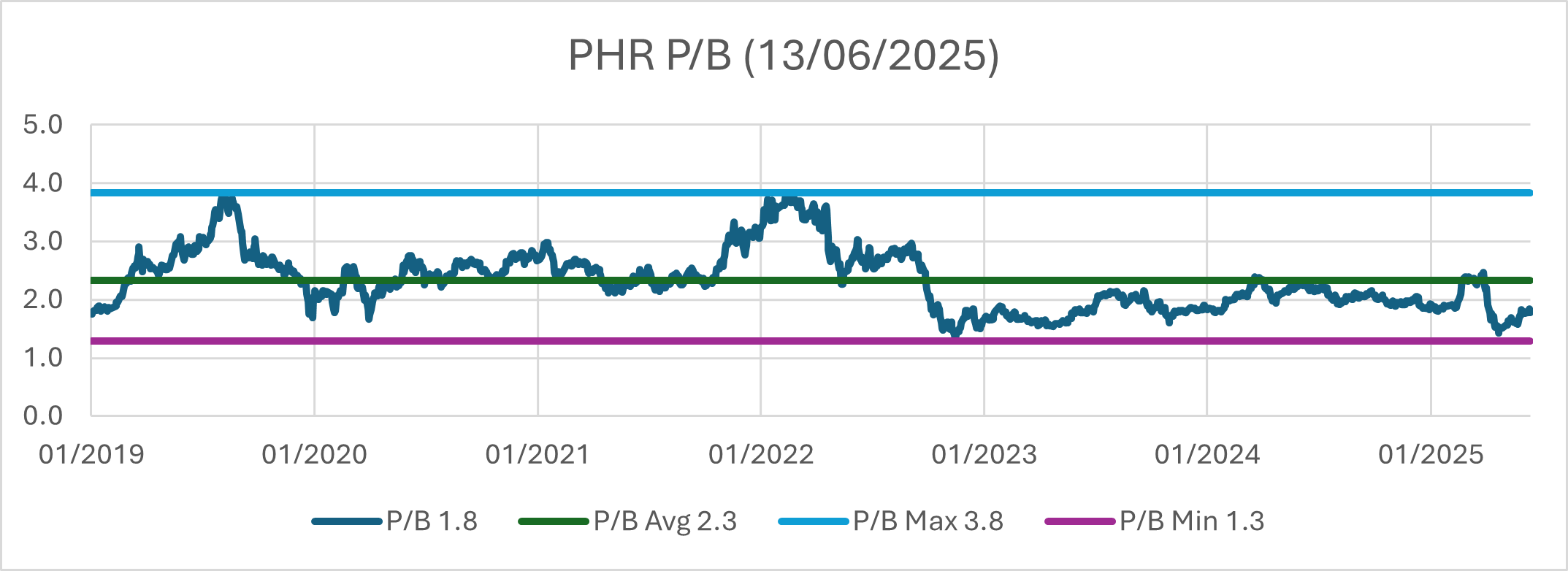

Phương pháp này thể hiện được tiềm năng giá trị tài sản của PHR. Lưu ý là toàn bộ 15k ha đất không ghi vào BCTC nên book value bị định giá chưa đúng với giá trị tài sản do đó P/B cần tính premium cao.

Theo em phương pháp P/B phù hợp hơn để định giá PHR do có tính tới tiềm năng từ đất và ít biến động hơn P/E trong các năm nhận tiền đền bù cao.

P/B hiện tại 1.8, P/B trung bình từ 2019 2.3, P/B tối đa 3.8 và P/B tối thiếu 1.3.

BV năm 2025 sẽ tăng khi ghi nhận thêm lợi nhuận làm tăng vốn chủ sở hữu, đặc biệt sẽ tăng mạnh khi nhận đền bù từ Thaco. Nên P/B 2025 kỳ vọng dưới 1.8, em sẽ tính chi tiết lại sau.

P/B quá khứ tăng mạnh chạm đỉnh vào các năm 2019 và 2022. Theo em là do tin nhận đền bù từ NTC (năm 2019) và VSIP 3 (năm 2022). Dĩ nhiên có đi kèm thị trường chung thuận lợi.

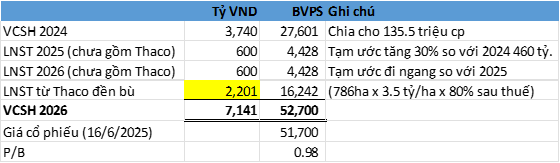

Ước tính BVPS (giá trị sổ sách trên 1 cp) 2025-2026

Giá trị sổ sách của PHR được tính bằng VCSH chia cho số lượng cổ phần 135.5 triệu cp.

VCSH cuối 2024 là 3,740 tỷ (đã trừ phần cổ đông thiểu số). BVPS 2024 = 27.6k.

LNST sau cđ thiểu số 2025 và 2026 ước 600 tỷ/năm, tăng 30% so với 2024 là 460 tỷ.

LNST từ Thaco đền bù 2,201 tỷ (786ha x 3.5 tỷ/ha x 80% sau thuế).

Tổng VCSH cuối 2026 là 7,141 tỷ (3,740 + 600 + 600 + 2,201).

Giá trị sổ sách 1 cp cuối 2026 là 52.7k/cp (7,141 tỷ / 135.5 triệu cp).

Nếu giá cp vẫn là 51.7k (giá ngày 16/6/2025) thì P/B = 0.98 (51k/52.7k). So với P/B trung bình từ 2019 2.3, P/B tối đa 3.8 và P/B tối thiếu 1.3

Lưu ý: giả định phần Thaco đền bù là 3.5 tỷ/ha và thu trong 2 năm 2025-26. VCSH 2026 chưa trừ cổ tức bằng tiền 2 năm 2025-26 vì khi cổ tức được trả thì giá cp cũng giảm đi tương ứng.

Ngày 18.6, tại buổi khởi công dự án đường Vành đai 4 TPHCM, UBND tỉnh Bình Dương đã trao quyết định chấp thuận chủ trương đầu tư đồng thời chấp thuận nhà đầu tư Khu công nghiệp Bắc Tân Uyên 1 (khu công nghiệp chuyên ngành cơ khí).

Phó Thủ tướng Chính phủ Mai Văn Chính đã dự buổi lễ và ông Võ Văn Minh - Chủ tịch UBND tỉnh Bình Dương đã trao quyết định cho Tập đoàn THACO.

Khu công nghiệp Bắc Tân Uyên 1 có vị trí tại xã Bình Mỹ, xã Tân Lập, huyện Bắc Tân Uyên và phường Hội Nghĩa, thành phố Tân Uyên, tỉnh Bình Dương.

Đây là khu công nghiệp chuyên ngành cơ khí có tổng diện tích khoảng 785 ha, với tổng vốn đầu tư hơn 75.000 tỉ đồng (khoảng 2,87 tỉ USD). Khu công nghiệp đi vào hoạt động sẽ thu hút hơn 30.000 lao động, trong đó gần 10.000 lao động có trình độ đại học và trên đại học.

Tập đoàn THACO cho biết, dự kiến khởi công dự án vào tháng 8.2025 và đưa vào hoạt động một phần của dự án từ tháng 9.2026.

Cập nhật của BVSC về cấp giấy CNĐT cho THACO. Giá mục tiêu 63.840 chưa bao gồm tiền đền bù từ THACO

UBND tỉnh Bình Dương đã trao quyết định chấp thuận chủ trương đầu tư đồng thời chấp thuận nhà đầu tư Khu công nghiệp Bắc Tân Uyên 1 vào ngày 18 tháng 6 năm 2025, cho Tập đoàn THACO

Vị trí: xã Bình Mỹ, xã Tân Lập, huyện Bắc Tân Uyên và phường Hội Nghĩa, thành phố Tân Uyên, tỉnh Bình Dương. KCN nằm giáp đường DT 745 (Vành đai 5 theo Quy hoạch vùng huyện BTU đến 2040) và DT 746F. Nằm bên cạnh KCN VSIP III.

Tổng diện tích: 785ha

Diện tích đất thương phẩm (đất công nghiệp, kho tàng): 481,5ha (tương đương 62,9% tổng diện tích)

Tổng vốn đầu tư: 75.000 tỷ đồng

Tính chất là khu công nghiệp tập trung, với các loại hình công nghiệp sản xuất chuyên ngành cơ khí.

Khu công nghiệp Bắc Tân Uyên 1 (chuyên ngành cơ khí), hiện tại đã có Quyết định phê duyệt Quy hoạch chung xây dựng tỷ lệ 1/5.000 (Quyết định số 1110/QĐ-UBND) (Tin chỉ đạo điều hành - Phê duyệt Đồ án Quy hoạch chung xây dựng…)

Để có thể triển khai dự án, chắc chắn sẽ cần các quyết định phê duyệt quy hoạch chi tiết hơn ở tỷ lệ 1/2.000 và 1/500. Tập đoàn THACO cho biết, dự kiến khởi công dự án vào tháng 8.2025 và đưa vào hoạt động một phần của dự án từ tháng 9.2026.

Lưu ý

Theo một số thông tin chưa chính thức, KCN này trước đó được quy hoạch với tên KCN Bình Mỹ do PHR làm chủ đầu tư, hiện tại đổi tên thành KCN Bắc Tân Uyên I. Theo đó, nếu phạm vi dự án nằm trên Quỹ đất cao su của PHR thì sẽ có khoản bồi thường đất, tương tự như các dự án trước là NTC 3 và VSIP 3. Từ đó, sẽ mang lại thu nhập bất thường lớn cho PHR nếu dự án thuộc quỹ đất của PHR.

Nhận định và khuyến nghị

Hiện tại, BVSC chưa có thông tin về phương án đền bù, và giá bồi thường. Mặc dù vậy, giá mục tiêu 63.840 đồng/cp dựa trên các dự án hiện hữu (NTC3 và VSIP3) là vẫn còn nhiều dư địa với giá thị trường hiện tại.

Thông tin KCN Bắc Tân Uyên 1 sẽ củng cố thêm triển vọng với PHR và hỗ trợ giá TT sớm đạt giá mục tiêu.

KCN của Thaco toàn bộ 786ha là đất cao su của PHR.

PHR đang làm việc với Thaco để bàn bạc về giá và phương án đền bù. PHR chỉ công bố chính thức khi đã chốt được phương án.

Cả Thaco và tỉnh Bình Dương đều quyết tâm triển khai dự án trong năm nay.

Trao đổi bên lề: Anh Tổng Giám Đốc có trao đổi thêm trong giờ giải lao.

Về giá đền bù, PHR chủ trương phải cao hơn hoặc bằng các KCN đã đền bù trước đây với NTC, VSIP 3 (nghĩa là ít nhất 2.5 tỷ/ha).

Về phương án thanh toán, khả năng Thaco trả 1 lần như NTC chứ không chia ra như VSIP 3.

2. Thông tin về KHKD và cổ tức:

GVR yêu cầu KD tăng trưởng 8%/năm.

Cổ tức tăng trưởng qua các năm, duy trì 2 con số

KHKD năm 2025 chỉ dựa vào các mảng kiểm soát được, chưa bao gồm các mảng thu nhập khác. Nếu Thaco đền bù năm 2025 thì sẽ mang lại thu nhập khác rất lớn (câu này chính anh TGĐ nói ).

KQKD Q2 tốt do giá cao su cao hơn cùng kỳ (trên 50 triệu/tấn). Q2 sản lượng bán trên 7k tấn. Năm ngoái bán ít do chừa lại để năm nay bán giá cao su được cao hơn.

3. KH dài hạn:

Cty có KH chuyển đổi đất cao su ra làm KCN, CCN, năng lượng tái tạo, nông nghiệp công nghệ cao, v.v. tổng diện tích 7k ha trong giai đoạn 2025-2030. Sau 2030 chỉ duy trì hơn 6k ha trồng cao su. (Đoạn này anh Tổng Giám Đốc khá tâm huyết khi chia sẻ )

3a. Mảng KCN, CCN

KCN Lai Hưng hợp tác với Becamex.

KCN Tân Bình mở rộng cho cty con là KCN Tân Bình làm chủ đầu tư.

KCN Tân Lập 1: PHR làm chủ đầu tư.

4 CCN: CCN Tân Định 3-4, CCN Bố Lá 1-2 PHR làm chủ đầu tư.

Chiều nay PHR sẽ làm việc với Sở Tài Chính tỉnh Bình Dương làm xét duyệt hồ sơ các dự án.

Dự án Tân Lập 1. QH 1/2000 đã được công ty chuẩn bị và sẽ làm việc với tỉnh để thông qua sớm.

3b. Mảng năng lượng tái tạo

Có KH phát triển điện năng lượng tái tạo trên 700ha để bán cho các DN do PHR làm chủ đầu tư (dự án này nằm trong QH Điện VIII).

4. Các câu hỏi khác

Dự án VSIP 4 ở Phú Giáo không liên quan đến PHR.

Các cao tốc có dính tới đất PHR đền bù tổng cộng 60 ha. Tuy nhiên do đây là công trình nhà nước nên chỉ đền bù theo giá cây cao su trên đất. Tổng giá trị đền bù là 15 tỷ công ty đã nhận đủ .

Phần góp vốn 20% với VSIP chưa thực hiện do chưa xác định được tổng vốn của dự án.

Em xin lưu ý các bác vụ trả 1 lần: Ví dụ chốt 2.5 tỷ/ha thì trả luôn 2.5 tỷ/ha chứ ko chia ra 1.3 tỷ trả trước rồi 20% lãi gộp trả sau như VSIP 3. Còn có trả 1 lần cả cục 786ha trong năm 2025 hay không thì chưa biết mà đợi phương án chốt ạ.