Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 13/12/2025

Báo cáo tổng hợp diễn biến phiên cuối tuần (Thứ Sáu, 12/12/2025) và các tin tức nổi bật trong 24 giờ qua. Hôm nay là Thứ Bảy (ngày nghỉ), tiêu điểm sẽ là kết quả phiên giao dịch hôm qua và tổng kết tuần.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

VN-Index phiên cuối tuần (12/12/2025): Đóng cửa 1.646,89 điểm, giảm 52,01 điểm (-3,06%).

Khối ngoại phiên Thứ Sáu: Bán ròng hơn 557 tỷ đồng trên cả 3 sàn.

Tâm điểm tuần qua: Nhóm cổ phiếu Vingroup và Ngân hàng lao dốc, gây áp lực lớn lên chỉ số và tâm lý thị trường.

Market Mood: Tiêu cực – Dòng tiền thận trọng – Mức độ rủi ro cao.

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Thị trường trải qua “Black Friday”: Phiên giao dịch 12/12 chứng kiến áp lực bán tháo lan rộng, khiến VN-Index giảm mạnh 52,01 điểm, là phiên điều chỉnh sâu nhất trong gần 2 tháng.

→ Tác động: Gây tâm lý hoảng loạn, xóa bỏ thành quả tăng điểm đầu tháng 12 và đẩy chỉ số vào pha điều chỉnh sâu.

Nhóm Vingroup và Ngân hàng lao dốc: Các cổ phiếu trụ cột như VHM, VPL, VIC, VPB, TCB đồng loạt giảm mạnh, là nguyên nhân chính kéo VN-Index đi xuống.

→ Tác động: Phản ánh sự suy yếu của các nhóm dẫn dắt, làm mất đi động lực tăng trưởng của thị trường và kích hoạt làn sóng bán tháo.

Khối ngoại bán ròng liên tiếp: Phiên 12/12 đánh dấu chuỗi 6 phiên bán ròng của khối ngoại, với tổng giá trị bán ròng hơn 557 tỷ đồng trong phiên.

→ Tác động: Gia tăng áp lực cung, gây sức ép lên tâm lý nhà đầu tư trong nước và cho thấy sự rút vốn của dòng tiền ngoại.

Lo ngại lãi suất tăng trở lại: Các chuyên gia nhận định lo ngại về lãi suất tăng, đặc biệt ảnh hưởng đến nhóm bất động sản, là một trong những nguyên nhân chính của đợt điều chỉnh.

→ Tác động: Tạo áp lực lên chi phí vốn của doanh nghiệp, đặc biệt là nhóm bất động sản và ngân hàng, khiến nhà đầu tư thận trọng hơn.

Thị trường chuyển pha đánh giá lại: Sau một tuần điều chỉnh mạnh, thị trường đã chuyển từ nhịp hồi phục sang pha đánh giá lại, với khẩu vị rủi ro của nhà đầu tư thu hẹp.

→ Tác động: Cho thấy xu hướng thị trường có thể tiếp tục biến động khó lường, đòi hỏi chiến lược đầu tư thận trọng và chọn lọc.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Đóng cửa tuần tại 1.646,89 điểm, giảm 5,42% (tương đương hơn 94 điểm) so với tuần trước.

HNX-Index: Chưa cập nhật.

Thanh khoản:

Tổng giá trị khớp lệnh trên sàn HoSE tuần đạt 22.448 tỷ đồng (778 triệu cổ phiếu).

Tổng giá trị giao dịch 3 sàn phiên 12/12 đạt hơn 27.911 tỷ đồng.

Giao dịch Khối ngoại:

Tổng kết tuần: Bán ròng 5.885 tỷ đồng trên toàn thị trường (HoSE: 5.697 tỷ đồng, HNX: 116 tỷ đồng, UPCoM: 72 tỷ đồng).

Phiên 12/12: Bán ròng hơn 557 tỷ đồng trên cả 3 sàn (HoSE: xấp xỉ 571 tỷ đồng).

Mã bị bán ròng mạnh nhất tuần: VPL (2.588 tỷ đồng), VIC (1.597 tỷ đồng), STB (557 tỷ đồng), VCB (338 tỷ đồng), VHM (330 tỷ đồng).

Mã được mua ròng nhiều nhất tuần: HPG (501 tỷ đồng), FPT (400 tỷ đồng), MBB (396 tỷ đồng), CTG (150 tỷ đồng), VNM (126 tỷ đồng).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang có xu hướng dịch chuyển sang nhóm vốn hóa vừa và nhỏ, trong khi các nhóm trụ cột chịu áp lực bán mạnh.

Nhóm ngành:

Giảm điểm mạnh: 20/21 nhóm ngành giảm điểm trong tuần. Bất động sản, Ngân hàng, Bán lẻ, Cảng biển, Truyền thông và Du lịch & Giải trí là những nhóm giảm sâu nhất do áp lực bán tháo và lo ngại lãi suất.

Tăng điểm: Nhựa là ngành duy nhất tăng nhẹ 2,78% trong tuần.

Cổ phiếu tâm điểm:

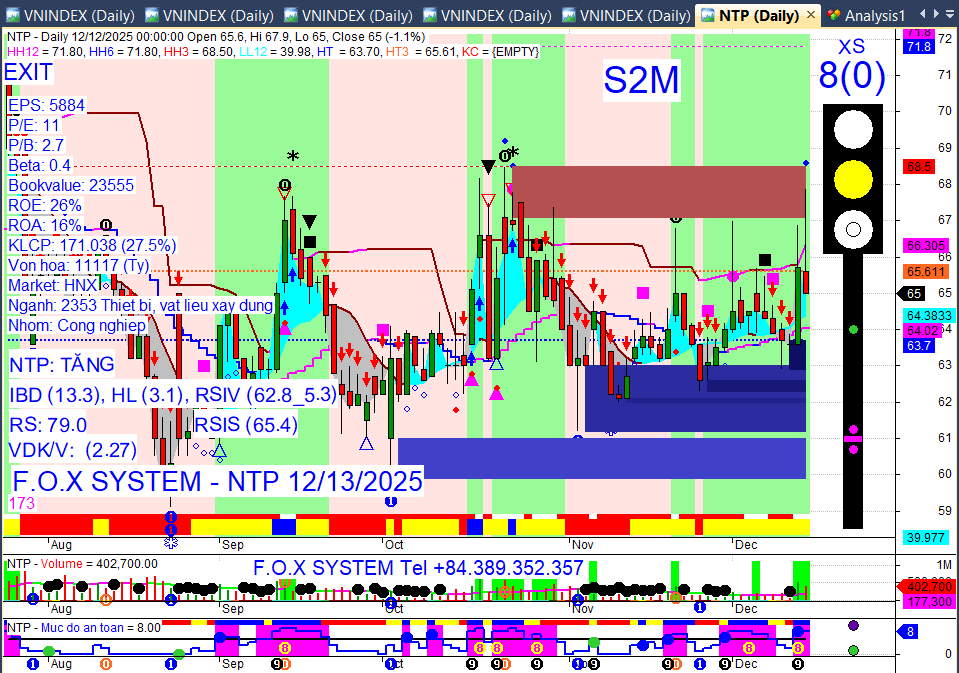

Tăng trần/Tích cực: QCG (tăng trần 3 phiên liên tiếp), PNJ (duy trì sắc xanh với thanh khoản đột biến), POM (tăng trần và có 6 tuần tăng liên tiếp), DDV (tăng nhẹ trong ngành hóa chất).

Giảm sàn/Tiêu cực: Hàng loạt cổ phiếu vốn hóa lớn và bất động sản giảm sàn như VHM, VPL, VRE, DXG, NVL, DIG, CII. Các mã ngân hàng như VPB, TCB, MBB, VCB cũng giảm sâu.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

HTC: Chốt danh sách cổ đông 31/12/2025 để tạm ứng cổ tức đợt 3/2025 bằng tiền mặt tỷ lệ 3% (300 đồng/cổ phiếu), thanh toán 20/01/2026.

PAT: Chốt danh sách cổ đông 25/12/2025 để tạm ứng cổ tức đợt 1/2025 bằng tiền mặt, tỷ lệ 100% (10.000 đồng/cổ phiếu), thanh toán 15/01/2026.

TV1: Đã chốt danh sách cổ đông 12/12/2025 để trả cổ tức năm 2024 bằng tiền mặt, 600 đồng/cổ phiếu.

AVC: Chốt danh sách cổ đông 15/12/2025 để chi trả phần cổ tức còn lại của năm tài chính 2024 bằng tiền mặt, tỷ lệ 15% (1.500 đồng/cổ phiếu), nâng tổng mức cổ tức năm 2024 lên 20%.

TLG: Triển khai phương án cổ tức kép tổng tỷ lệ 20% (10% cổ phiếu, 10% tiền mặt), ngày đăng ký cuối cùng 12/12/2025. Dự kiến phát hành gần 8,8 triệu cổ phiếu, tăng vốn điều lệ từ 877,5 tỷ đồng lên gần 965,3 tỷ đồng.

SCS: Đã thông báo ngày đăng ký cuối cùng để tạm ứng cổ tức đợt 1 năm 2025 bằng tiền.

VLB: Điều chỉnh kế hoạch cổ tức năm 2025 từ tối thiểu 20% lên tối thiểu 30%, dự kiến chia cổ tức bằng tiền mặt tổng tỷ lệ 40% (4.000 đồng/cổ phiếu), tương ứng khoảng 187 tỷ đồng.

Vốn & Trái phiếu:

Giá trị phát hành trái phiếu doanh nghiệp tháng 11/2025 đạt 19.608 tỷ đồng, giảm 70,69% so với tháng trước.

SHS: Thông qua phương án chào bán tối đa 50 triệu trái phiếu (5.000 tỷ đồng) ra công chúng trong năm 2025, dự kiến thực hiện thành 2 đợt vào năm 2026.

BCM: Hoàn tất phát hành lô trái phiếu BCM12504 trị giá 900 tỷ đồng với lãi suất 10,3%/năm, mức cao nhất thị trường hiện nay.

VAB: Tất toán sớm lô trái phiếu 270 tỷ đồng phát hành riêng lẻ vào 24/12/2024, đồng thời hoàn tất thủ tục huy động hơn 400 tỷ đồng để bổ sung vốn cấp 2.

Cổ đông & Nhân sự:

CMN: CTCP Đầu tư VI NA đã bán 6.600 cổ phiếu, giảm tỷ lệ sở hữu xuống 4,89% và không còn là cổ đông lớn từ 08/12/2025.

DIG: Phó Tổng Giám đốc Nguyễn Tuấn Liêm đã mua 68.000 cổ phiếu vào 10/12/2025, nâng tổng sở hữu lên 94.128 cổ phiếu.

CTP: Lãnh đạo (Chủ tịch HĐQT Trần Công Thành, Trưởng Ban kiểm soát Trần Mạnh Linh, Tổng Giám đốc Dương Văn Tịnh) đăng ký bán tổng cộng 368.000 cổ phiếu từ 12/12/2025 đến 09/01/2026.

KSQ: Công bố nghị quyết ĐHĐCĐ bất thường lần 2/2025 và thông báo thay đổi nhân sự.

VSF: Ông Trần Tấn Đức thôi chức Tổng Giám đốc theo nguyện vọng cá nhân từ 09/12/2025, vẫn tiếp tục là Thành viên HĐQT.

MWG: HĐQT phê duyệt chủ trương để CTCP Đầu tư Điện Máy Xanh (DMX) thực hiện IPO và niêm yết trên sàn chứng khoán vào năm 2026, nhằm tạo động lực tăng trưởng mới.

Kinh doanh & Dự án:

Yến sào Khánh Hòa: UBND tỉnh Khánh Hòa phê duyệt Đề án cơ cấu lại giai đoạn đến hết năm 2025, bao gồm giải thể 11 đơn vị/công ty con và chuyển đổi Phòng Kinh doanh Xuất nhập khẩu thành Trung tâm Kinh doanh.

TP.HCM: Tổ chức Hội nghị bàn tròn doanh nghiệp Nhật Bản 2025 vào 12/12/2025 để đối thoại, tháo gỡ vướng mắc. Thành phố cam kết cải thiện môi trường đầu tư, với GRDP ước đạt 8,03% và thu hút FDI đạt hơn 8,1 tỷ USD trong năm 2025.

Chính phủ: Thủ tướng ban hành Công điện số 239/CĐ-TTg ngày 12/12/2025 yêu cầu các bộ, ngành, địa phương khẩn trương khắc phục hậu quả thiên tai, phục hồi sản xuất kinh doanh, đẩy mạnh tiêu dùng, hướng tới mục tiêu tăng trưởng kinh tế năm 2025 đạt từ 8% trở lên và phấn đấu năm 2026 đạt từ 10% trở lên.

VinaCapital: Công bố Báo cáo ESG 2025, vinh danh Top 10 doanh nghiệp đạt điểm ESG cao nhất và Top 5 doanh nghiệp có sự cải thiện mạnh mẽ nhất về thực hành ESG trong danh mục đầu tư.

Sở Xây dựng TP.HCM: Cảnh báo các dự án nhà ở chưa đủ điều kiện mở bán và huy động vốn, yêu cầu doanh nghiệp báo cáo trước khi đưa dự án vào hoạt động kinh doanh.

MCH: Cổ phiếu Masan Consumer sẽ giao dịch phiên cuối cùng trên UPCoM vào 17/12/2025 và chính thức chuyển sang niêm yết trên sàn HOSE vào 25/12/2025.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Lãi suất huy động tăng trở lại: Nhiều ngân hàng, bao gồm cả nhóm Big4, đã tăng lãi suất huy động đáng kể trong ngày 12/12, với một số kỳ hạn đạt 6.7%/năm, cho thấy áp lực chi phí vốn gia tăng và khả năng dòng tiền chuyển hướng về ngân hàng.

Tỷ giá ổn định: Tỷ giá USD/VND trên thị trường liên ngân hàng neo cao trên 7% trong tuần qua, nhưng tỷ giá trên thị trường tự do và ngân hàng thương mại đã hạ nhiệt, với tỷ giá trung tâm giảm nhẹ, phản ánh nỗ lực ổn định của Ngân hàng Nhà nước.

Ổn định vĩ mô là nền tảng: Việt Nam tiếp tục duy trì ổn định kinh tế vĩ mô, kiểm soát lạm phát và tỷ giá linh hoạt, tạo niềm tin cho doanh nghiệp và là yếu tố then chốt cho tăng trưởng năm 2025.

Thế giới:

Phố Wall chao đảo do lo ngại AI: Thị trường chứng khoán Mỹ giảm điểm mạnh vào ngày 12/12 (S&P 500 giảm 1.1%, Nasdaq Composite mất 1.7%), chủ yếu do lo ngại về định giá quá cao của cổ phiếu AI (như Broadcom giảm 11.4%, Nvidia giảm 3.3%) và áp lực từ lợi suất trái phiếu Kho bạc Mỹ tăng.

Lợi suất trái phiếu Kho bạc Mỹ tăng: Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm đạt 4.209% vào ngày 10/12, mức cao nhất kể từ đầu tháng 9, phản ánh sự thận trọng của thị trường về khả năng cắt giảm lãi suất của Fed.

Chính sách thuế quan Mỹ ảnh hưởng kinh tế toàn cầu: Chính sách thuế quan quyết liệt của Tổng thống Mỹ Donald Trump đang tạo ra tác động tiêu cực lên nền kinh tế toàn cầu, gây ra bức tranh ảm đạm từ châu Âu đến châu Á.

Kinh tế Anh suy giảm bất ngờ: Nền kinh tế Vương quốc Anh bất ngờ suy giảm trong giai đoạn 3 tháng tính đến tháng 10, củng cố kỳ vọng Ngân hàng Trung ương Anh (BoE) sẽ cắt giảm lãi suất.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng:

Giá vàng thế giới tăng mạnh, đạt 4.334 USD/ounce vào ngày 13/12, thiết lập đỉnh mới sau khi Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất và phát tín hiệu ôn hòa hơn, làm suy yếu đồng USD.

Giá vàng miếng SJC trong nước cũng tăng vọt lên 155,6 triệu đồng/lượng (mua vào - bán ra) vào ngày 13/12, vượt đỉnh lịch sử.

Đà tăng của vàng được hỗ trợ bởi đồng USD suy yếu (chỉ số USD Index rơi xuống mức thấp nhất sáu tuần và ghi nhận tuần giảm thứ ba liên tiếp), nhu cầu trú ẩn an toàn gia tăng do căng thẳng địa chính trị (Mỹ - Venezuela) và số đơn xin trợ cấp thất nghiệp của Mỹ tăng mạnh.

Các ngân hàng trung ương tiếp tục mua ròng vàng và lượng nắm giữ của các quỹ ETF tiến sát kỷ lục, cho thấy nhu cầu mạnh mẽ.

Goldman Sachs duy trì dự báo tích cực, kỳ vọng giá vàng có thể đạt 4.900 USD/ounce vào cuối năm 2026.

Tỷ giá Tiền tệ:

Chỉ số USD Index (DXY) giảm xuống mức 98,48 điểm vào ngày 12/12 và 98,39 điểm vào ngày 13/12, đánh dấu mức thấp nhất trong nhiều tháng và hướng tới tuần giảm thứ ba liên tiếp.

Đồng bạc xanh suy yếu mạnh sau khi Fed cắt giảm lãi suất 25 điểm cơ bản và Chủ tịch Jerome Powell đưa ra thông điệp ít “diều hâu” hơn dự kiến, cho biết khả năng tăng lãi suất gần như không còn.

Tỷ giá trung tâm do Ngân hàng Nhà nước công bố ở mức 25.148 đồng/USD vào ngày 12/12 và 13/12, giảm 6 đồng so với ngày 11/12.

Tại các ngân hàng thương mại lớn, giá bán USD chủ yếu duy trì ở mức 26.405 đồng/USD vào ngày 12/12 và 13/12.

Trên thị trường tự do, tỷ giá USD/VNĐ ghi nhận biến động trái chiều, với giá bán đạt 27.200 đồng/USD vào ngày 13/12, có thời điểm tăng mạnh hơn 100 đồng.

Hàng hóa khác:

Dầu thô: Giá dầu thế giới (Brent và WTI) tiếp tục giảm trong phiên giao dịch ngày 12/12, khép lại một tuần giảm sâu hơn 4%, do lo ngại dư cung toàn cầu và kỳ vọng hòa đàm Nga – Ukraine lấn át các rủi ro địa chính trị. Giá dầu Brent giảm xuống 61,18 USD/thùng và dầu WTI giảm xuống 57,44 USD/thùng vào cuối phiên 12/12. Giá xăng dầu bán lẻ trong nước đã được điều chỉnh giảm mạnh trong kỳ điều hành ngày 11/12, phản ánh xu hướng hạ nhiệt của thị trường quốc tế.

Bạc: Giá bạc thế giới và trong nước tăng mạnh, thiết lập kỷ lục mới. Giá bạc thế giới giao ngay đạt 64,955 USD/ounce (hợp đồng Comex tháng 3) vào ngày 13/12. Đà tăng của bạc được thúc đẩy bởi nhu cầu công nghiệp mạnh mẽ, đặc biệt trong ngành năng lượng tái tạo và điện tử, cùng với tồn kho giảm sâu.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường đã chuyển từ nhịp hồi phục sang pha đánh giá lại, với khẩu vị rủi ro thu hẹp. Xu hướng giảm điểm có thể tiếp diễn trong ngắn hạn nếu không có thông tin hỗ trợ đủ mạnh.

Hành động: Nhà đầu tư nên duy trì tâm lý thận trọng, ưu tiên kiểm soát rủi ro và hạn chế mở rộng vị thế. Quan sát diễn biến dòng tiền và các tín hiệu vĩ mô rõ ràng hơn trước khi đưa ra quyết định.

Key Risks: Lực bán ròng từ khối ngoại, sự suy yếu tiếp diễn của nhóm cổ phiếu trụ cột (Vingroup, Ngân hàng), lo ngại lãi suất tăng, và các vùng cản kỹ thuật quan trọng.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 09:07 13/12/2025.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…