F247.COM

Phương pháp giao dịch theo dòng tiền

Chứng khoán

Fox0389352357

8 Tháng Mười Hai 2025 14:31

#24731

ALV

image

961×676 48.1 KB

Fox0389352357

8 Tháng Mười Hai 2025 14:46

#24732

GAS

image

956×673 49.2 KB

Fox0389352357

8 Tháng Mười Hai 2025 14:54

#24733

ELC

image

959×671 49.4 KB

1 Likes

Fox0389352357

8 Tháng Mười Hai 2025 14:56

#24734

QCG

image

958×676 50.8 KB

Fox0389352357

8 Tháng Mười Hai 2025 15:09

#24735

KLB

image

957×671 47.2 KB

Fox0389352357

8 Tháng Mười Hai 2025 15:09

#24736

SMC

image

956×675 50.3 KB

Fox0389352357

8 Tháng Mười Hai 2025 15:10

#24737

VHM

image

959×671 49.6 KB

Fox0389352357

8 Tháng Mười Hai 2025 15:21

#24738

TSC

image

957×674 50.4 KB

Fox0389352357

8 Tháng Mười Hai 2025 15:21

#24739

PET

image

957×670 49.5 KB

Fox0389352357

8 Tháng Mười Hai 2025 15:21

#24740

TTF

image

958×673 47.6 KB

Fox0389352357

8 Tháng Mười Hai 2025 15:24

#24741

ICT

image

957×673 47.6 KB

Fox0389352357

8 Tháng Mười Hai 2025 15:25

#24742

FIT

image

955×675 49.3 KB

1 Likes

Fox0389352357

8 Tháng Mười Hai 2025 15:25

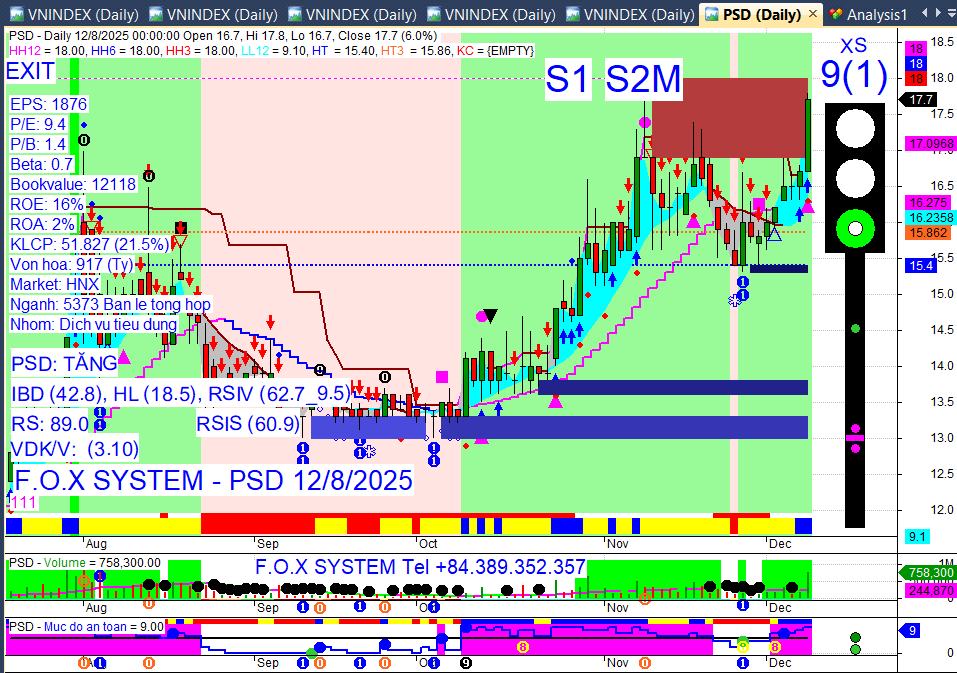

#24743

PSD

image

957×673 47.8 KB

Fox0389352357

8 Tháng Mười Hai 2025 15:26

#24744

VNP

image

959×671 46.8 KB

Fox0389352357

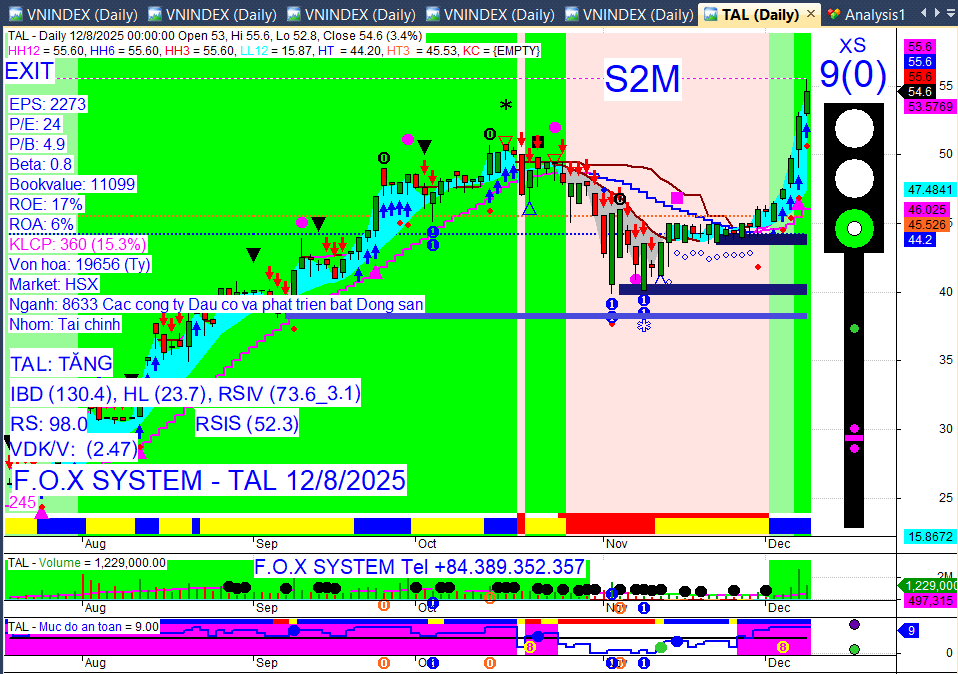

8 Tháng Mười Hai 2025 15:26

#24745

TAL

image

958×674 45.8 KB

Fox0389352357

8 Tháng Mười Hai 2025 15:26

#24746

TLG

image

957×674 47.9 KB

Fox0389352357

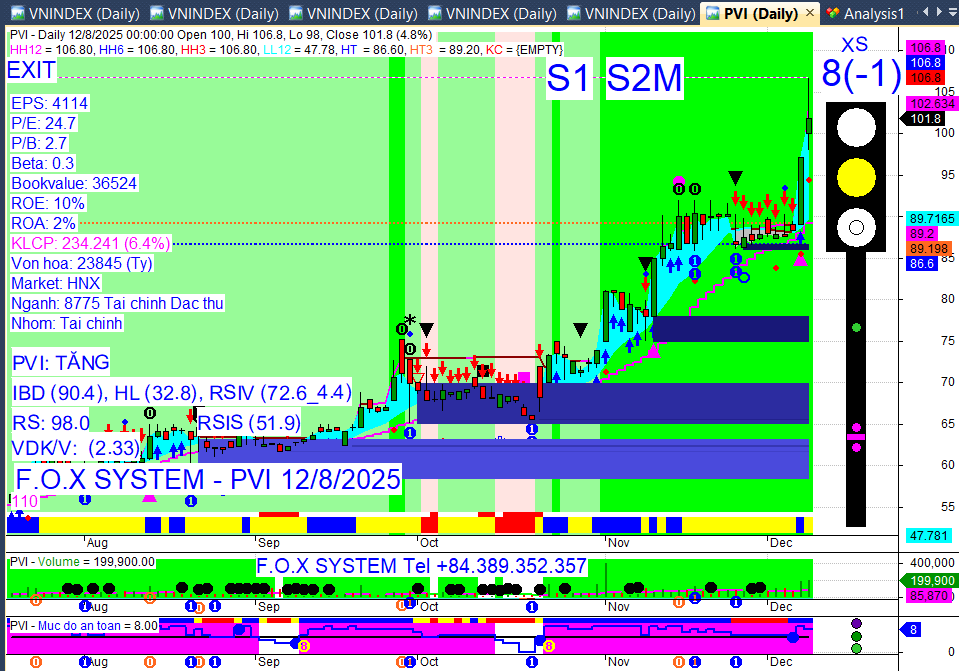

8 Tháng Mười Hai 2025 15:27

#24747

PVI

image

959×671 44.9 KB

Fox0389352357

8 Tháng Mười Hai 2025 15:27

#24748

VIC

image

959×670 46.7 KB

Fox0389352357

8 Tháng Mười Hai 2025 15:27

#24749

HII

image

959×675 46 KB

Fox0389352357

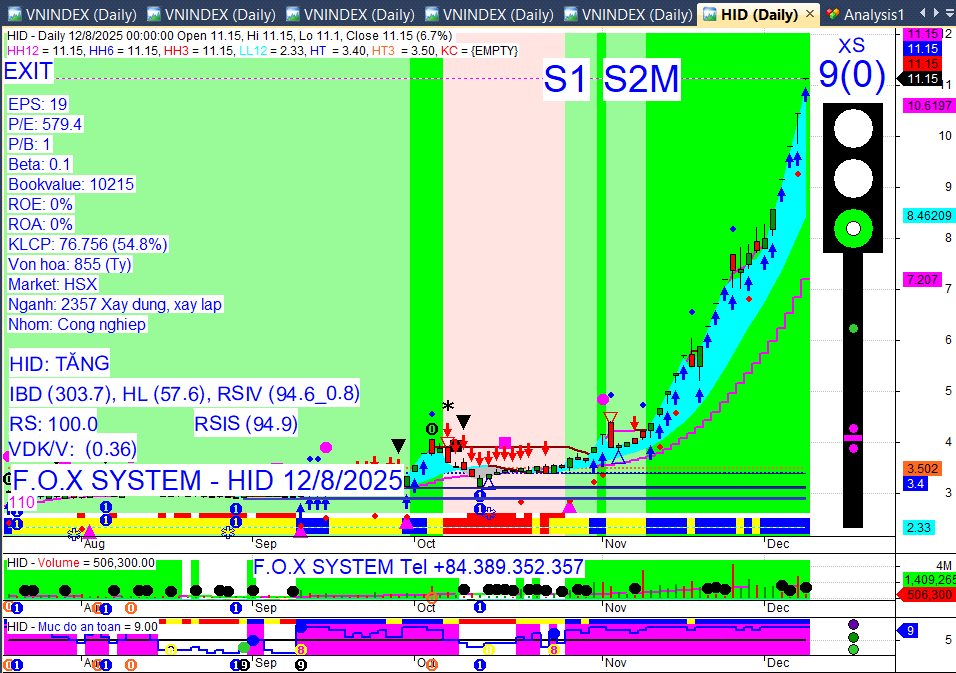

8 Tháng Mười Hai 2025 15:28

#24750

HID

image

956×673 43.9 KB

← trang trước

trang sau →