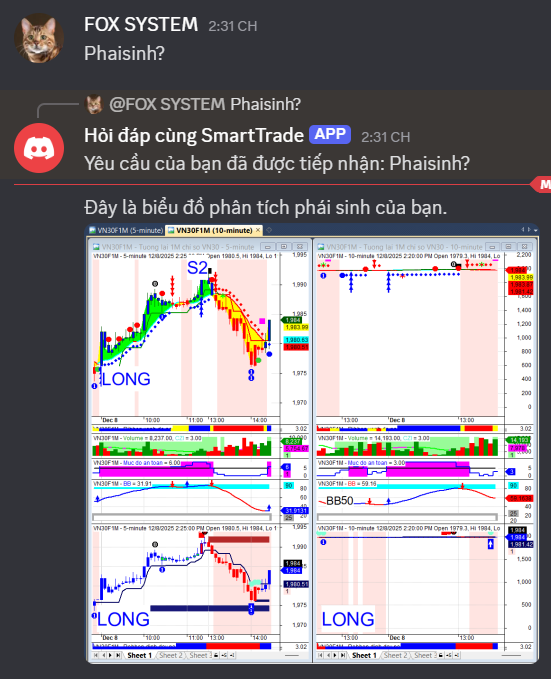

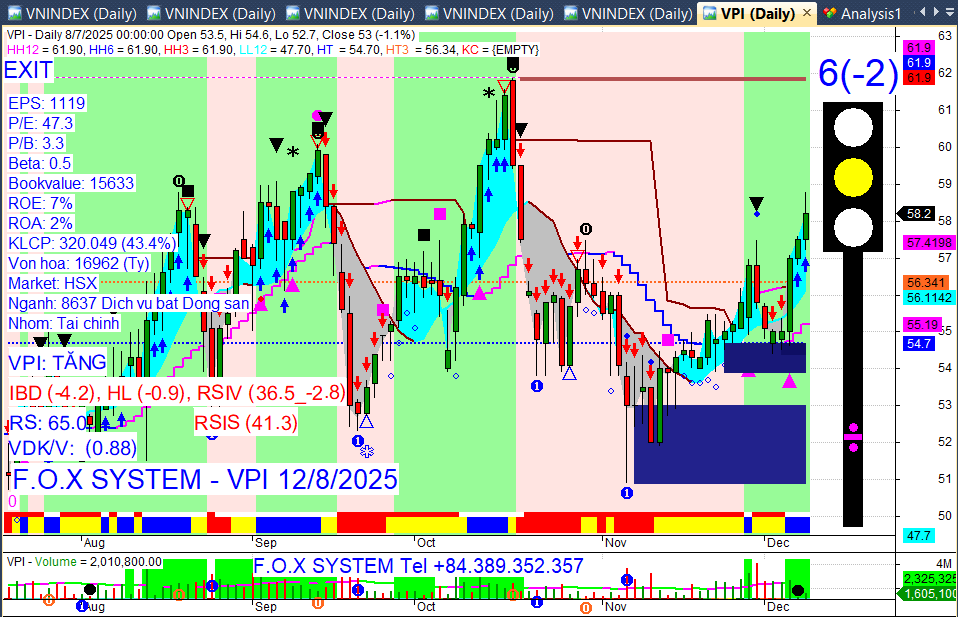

Xin chào. nhờ bác xem giúp PVT ạ

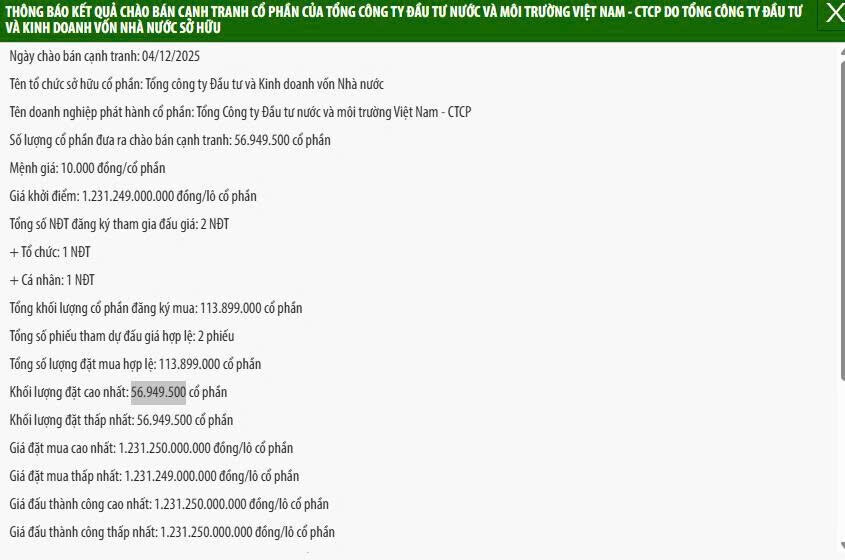

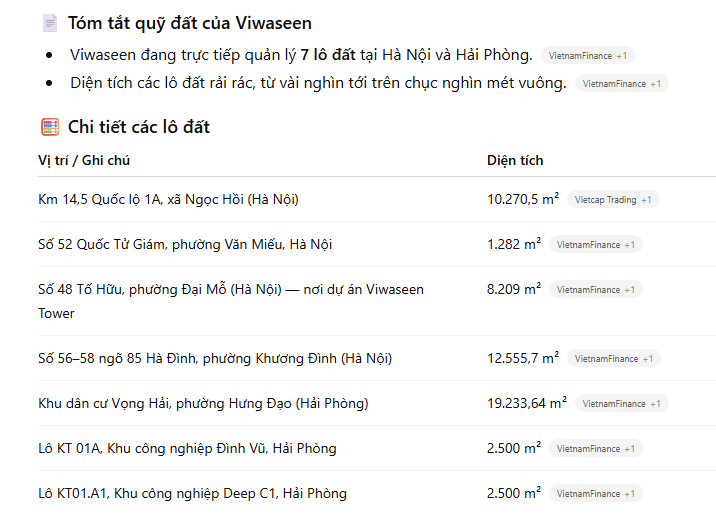

Canh mua VIW 20.7, giá mục tiêu 30, đã thoái vốn thành công 21.6sở hữu rất nhiều đất

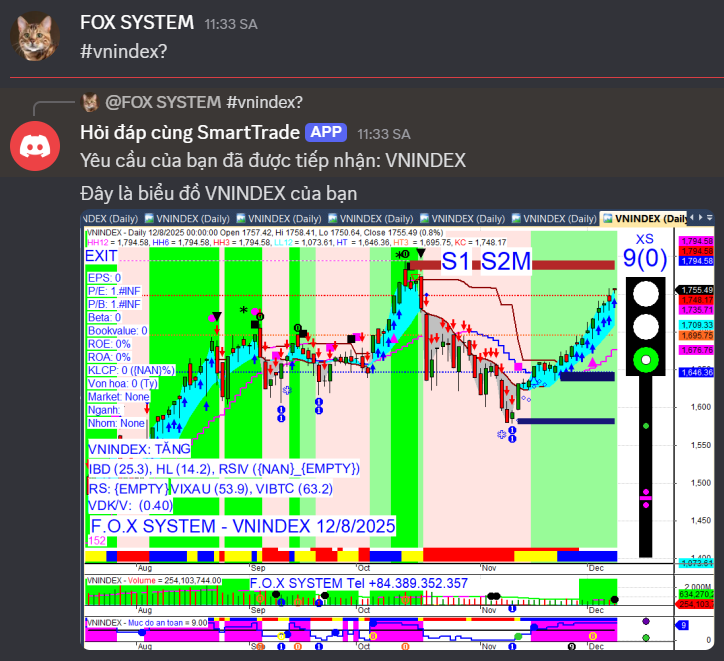

Chỉ số Vnindex trưa ngày 8/12/2025

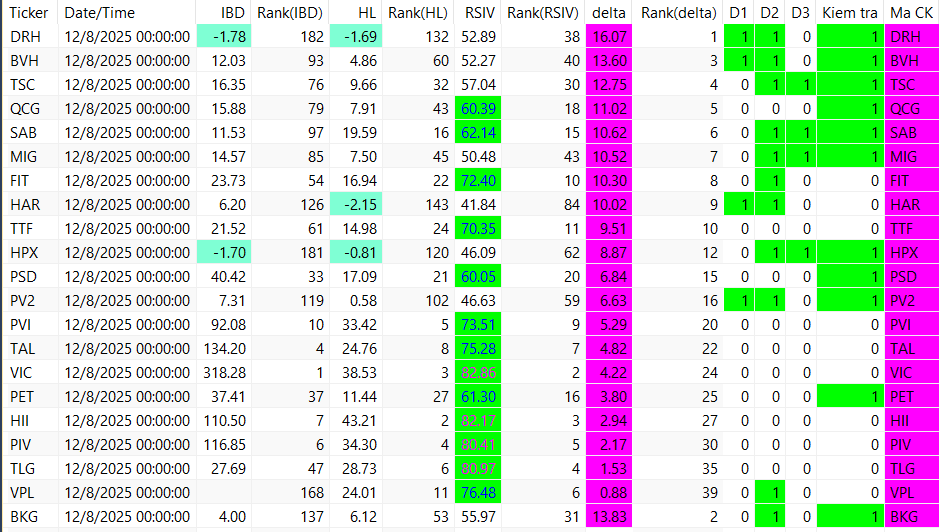

Khá nhiều pen có tiền vào

Chỉ số Vnindex ngày 8/12/2025…

Cổ phiếu nào tích cực hơn Vnindex ngày 8/12/2025?

https://youtu.be/w3Geh-WaEuY?si=U91CFUeCVYIjpdgu