MSB

1 Likes

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 07/12/2025

Kính gửi Quý nhà đầu tư,

Hôm nay là Chủ Nhật, ngày 07/12/2025, thị trường chứng khoán nghỉ giao dịch. Báo cáo này sẽ tổng hợp các diễn biến nổi bật của thị trường trong tuần giao dịch vừa qua (01/12 - 05/12/2025) và đưa ra những nhận định, lịch sự kiện quan trọng cho tuần giao dịch mới (08/12 - 12/12/2025).

3 điểm nóng nhất 24h qua (Tổng kết tuần):

3 điểm nóng nhất 24h qua (Tổng kết tuần):

VN-Index tuần qua tăng mạnh: Chỉ số VN-Index kết thúc tuần giao dịch 01/12 - 05/12/2025 với mức tăng ấn tượng 50,33 điểm (+2,98%), đóng cửa tại 1.741,32 điểm, đánh dấu tuần tăng điểm thứ tư liên tiếp và chuỗi 8 phiên tăng liên tiếp.

Khối ngoại “lột xác” mua ròng kỷ lục: Sau chuỗi dài bán ròng, khối ngoại đã quay trở lại mua ròng mạnh mẽ với tổng giá trị 4.490 tỷ đồng trên toàn thị trường trong tuần qua, trong đó có phiên mua ròng kỷ lục gần 3.600 tỷ đồng vào ngày 03/12.

Sự kiện nổi bật tuần tới: Tuần mới sẽ chứng kiến nhiều doanh nghiệp chốt quyền trả cổ tức, thưởng cổ phiếu và họp ĐHĐCĐ. Đặc biệt, sự kiện vĩ mô quốc tế đáng chú ý nhất là cuộc họp lãi suất của Cục Dự trữ Liên bang Mỹ (FED), dự kiến sẽ tác động lớn đến tâm lý thị trường toàn cầu và Việt Nam.

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index duy trì đà tăng mạnh mẽ: Thị trường chứng khoán Việt Nam đã có một tuần đầu tháng 12 đầy tích cực với VN-Index tăng hơn 50 điểm, đóng cửa tại 1.741,32 điểm. Đà tăng này được hỗ trợ đáng kể bởi nhóm cổ phiếu Vingroup (VIC, VHM, VPL), đặc biệt là VIC với phiên tăng trần 6,97% trong ngày chia thưởng. Tuy nhiên, áp lực chốt lời đã xuất hiện vào cuối tuần ở các nhóm ngành dẫn dắt trước đó như ngân hàng, bán lẻ, tạo cảm giác “xanh vỏ đỏ lòng”.

Dòng tiền khối ngoại bùng nổ trở lại: Khối ngoại đã có một tuần giao dịch đột phá khi quay lại mua ròng mạnh mẽ sau nhiều tuần bán ròng liên tiếp. Tổng giá trị mua ròng trên toàn thị trường đạt 4.490 tỷ đồng, với VPL, MBB, VNM là những mã được mua ròng nhiều nhất. Sự trở lại của dòng vốn ngoại là tín hiệu tích cực, nhưng cần theo dõi liệu xu hướng này có bền vững hay không.

Thương vụ M&A đáng chú ý: Cổ phiếu TLG tăng mạnh nhờ thông tin Tập đoàn Kokuyo (Nhật Bản) thông báo sẽ thâu tóm, nâng tỷ lệ sở hữu lên 65,01%. Đây là một trong những điểm sáng về tin tức doanh nghiệp trong tuần.

Áp lực chốt lời và điều chỉnh: Mặc dù thị trường tăng điểm, nhiều cổ phiếu vốn hóa lớn và nhóm tài chính đã chịu áp lực chốt lời mạnh trong phiên cuối tuần, cho thấy sự thận trọng của nhà đầu tư khi VN-Index tiến sát vùng kháng cự mạnh 1.750 – 1.800 điểm.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Kết thúc tuần giao dịch 01/12 - 05/12/2025, VN-Index tăng 50,33 điểm (+2,98%) so với tuần trước, đóng cửa tại 1.741,32 điểm. Đây là tuần tăng điểm thứ tư liên tiếp và chuỗi 8 phiên tăng điểm dài nhất trong 4 tháng qua.

HNX-Index: Chưa cập nhật số liệu tổng kết tuần.

Thanh khoản: Tổng giá trị giao dịch trên thị trường đạt 110.228 tỷ đồng, giảm nhẹ gần 1,5% so với tuần trước. Thanh khoản có sự cải thiện nhưng vẫn duy trì ở mức thấp, thấp hơn gần 41% so với bình quân 20 tuần, cho thấy dòng tiền vẫn còn thận trọng.

Giao dịch Khối ngoại:

Khối ngoại đã quay trở lại mua ròng mạnh mẽ sau 18 tuần bán ròng liên tiếp.

Tổng giá trị mua ròng trên toàn thị trường lũy kế sau 5 phiên đạt 4.490 tỷ đồng.

Trên HoSE, khối ngoại mua ròng 4.576 tỷ đồng.

Trên HNX, khối ngoại bán ròng 65 tỷ đồng.

Trên sàn UPCoM, khối ngoại bán ròng 21 tỷ đồng.

Phiên mua ròng kỷ lục gần 3.600 tỷ đồng diễn ra vào ngày 03/12.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhóm ngành:

Đà tăng của thị trường tuần qua chủ yếu đến từ nhóm cổ phiếu Vingroup (VIC, VHM, VPL) và Vietjet.

Áp lực chốt lời mạnh xuất hiện ở nhóm cổ phiếu tài chính (ngân hàng) và các cổ phiếu vốn hóa lớn khác vào cuối tuần.

Dòng tiền có dấu hiệu lan tỏa rộng hơn thay vì chỉ tập trung vào một vài mã dẫn dắt.

Cổ phiếu tâm điểm:

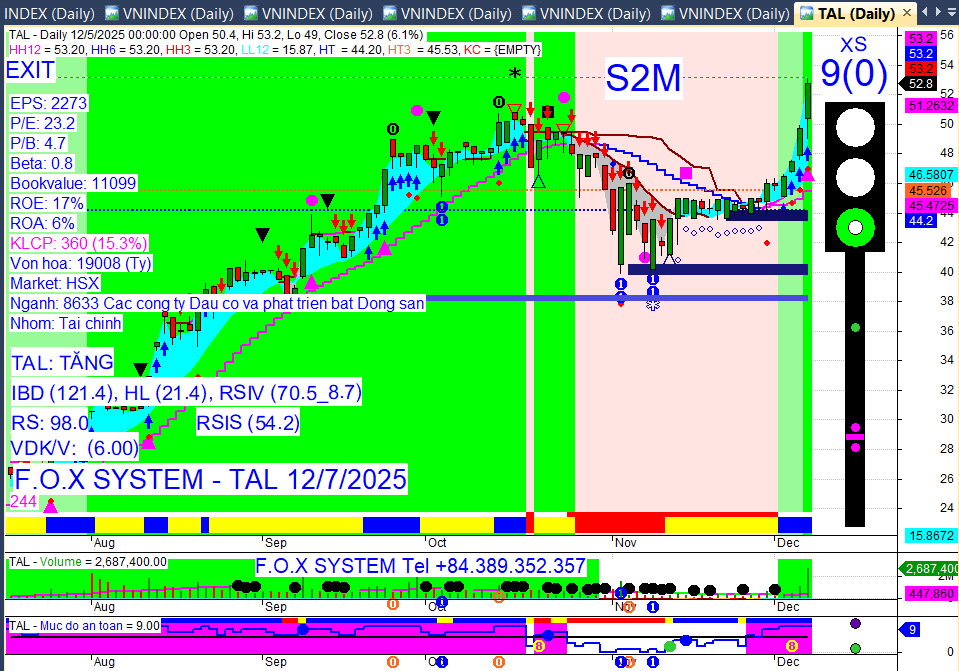

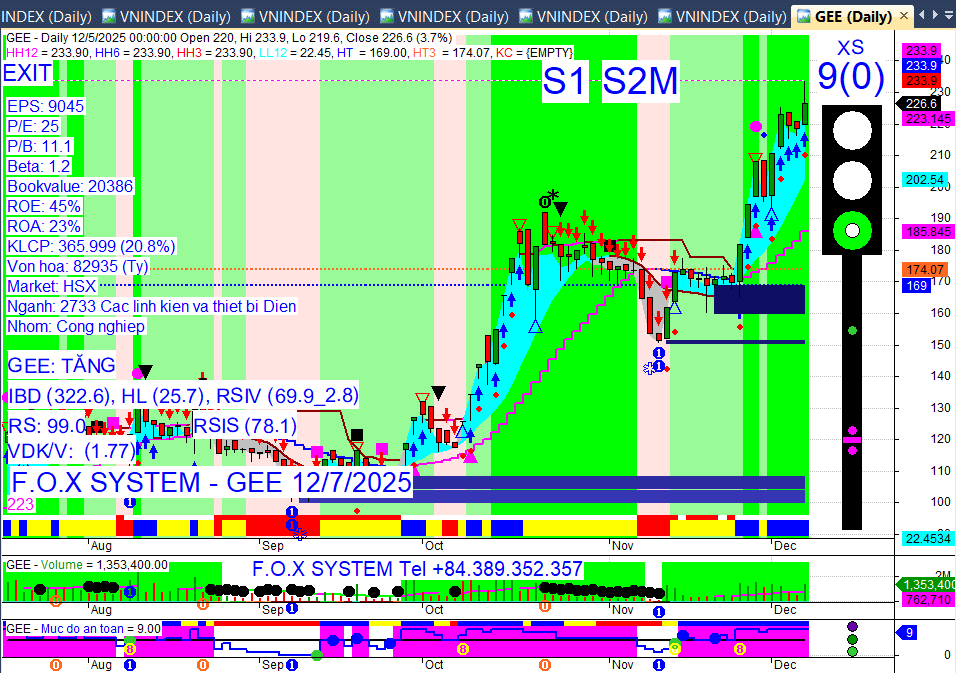

Cổ phiếu tăng mạnh nhất tuần (HOSE): HID, GEE (tiếp tục góp mặt), VTB, HII, EVG, ITD, VPS, SMC.

Cổ phiếu giảm mạnh nhất tuần: SVI tiếp tục là mã giảm mạnh nhất tuần thứ hai liên tiếp (mất hơn 15%) do thông tin hủy tư cách công ty đại chúng và hủy niêm yết.

Cổ phiếu có thông tin đặc biệt:

TLG: Tăng mạnh nhờ thông tin Tập đoàn Kokuyo (Nhật Bản) thâu tóm, nâng tỷ lệ sở hữu lên 65,01%.

VIC: Tăng trần 6,97% lên 142.800 đồng/cổ phiếu trong ngày chia thưởng tỷ lệ 1:1, trắng bên bán.

Cổ phiếu được khối ngoại mua ròng nhiều nhất: VPL (3.394 tỷ đồng), MBB (1.407 tỷ đồng), VNM (505 tỷ đồng), MWG (303 tỷ đồng), VPB (299 tỷ đồng), VJC, CTG, TCB, TCX, VIC.

Cổ phiếu bị khối ngoại bán ròng nhiều nhất: VCB (409 tỷ đồng), VHM (363 tỷ đồng), ACB (268 tỷ đồng), GEX (158 tỷ đồng), VPI, DXG, VRE, VCI, MBS, PDR.

IV. Corporate News – Tin doanh nghiệp (Tuần 08/12 - 12/12/2025)

IV. Corporate News – Tin doanh nghiệp (Tuần 08/12 - 12/12/2025)

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chốt quyền trả cổ tức bằng tiền: Có 16 doanh nghiệp chốt quyền trả cổ tức bằng tiền.

CTCP Thủy điện A Vương (AVC): Trả cổ tức cao nhất 15% (1.500 đồng/CP), ngày GDKHQ 12/12/2025.

CTCP Cao su Đắk Lắk (DRG): Trả cổ tức thấp nhất 0,87% (87 đồng/CP), ngày GDKHQ 10/12/2025.

Các mã khác bao gồm TVT (5%), THP (3%), PVM (6%), NAU (3.14%), TV1 (6%), ARM (10%), TNW (1.12%), DCH (1.5%), THG (10%), DRL (12%), VGG (10%), SFI (10%), NTH (10%).

Thưởng cổ phiếu và phát hành thêm:

Tổng Công ty Điện lực Dầu khí Việt Nam-CTCP (POW): Thưởng cổ phiếu tỷ lệ 100:15, ngày GDKHQ 10/12/2025.

CTCP Chứng khoán SSI (SSI): Thực hiện quyền mua cổ phiếu phát hành thêm tỷ lệ 5:1 với giá 15.000 đồng/cổ phiếu, ngày GDKHQ 08/12/2025.

CTCP Tập đoàn Thiên Long (TLG): Trả cổ tức năm 2024 bằng cổ phiếu tỷ lệ 10:1, ngày GDKHQ 11/12/2025.

CTCP Du lịch Vietravel (VTR): Thưởng cổ phiếu tỷ lệ 100:15, ngày GDKHQ 09/12/2025.

Đại hội cổ đông: Có 16 doanh nghiệp chốt quyền họp đại hội cổ đông trong tuần, bao gồm các doanh nghiệp đáng chú ý như MAS, IDV, VEC, CNG với nhiều hình thức như lấy ý kiến cổ đông bằng văn bản, họp ĐHĐCĐ bất thường và thường niên.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cuộc họp chính sách tiền tệ cuối cùng của FED trong năm 2025: Cục Dự trữ Liên bang Mỹ (FED) sẽ tổ chức cuộc họp chính sách tiền tệ cuối cùng của năm vào ngày 9-10/12/2025, với quyết định về lãi suất và họp báo dự kiến diễn ra vào ngày 10/12. Thị trường đang đặt cược gần 90% khả năng FED sẽ cắt giảm lãi suất 0,25 điểm phần trăm trong cuộc họp này, với nhiều tổ chức tài chính lớn như JPMorgan, Morgan Stanley và Bank of America đã điều chỉnh dự báo theo hướng này.

Sự chia rẽ nội bộ FED và tác động đến chính sách: Cuộc họp của FED được dự báo sẽ là một trong những cuộc họp gây tranh cãi nhất trong nhiều năm do sự chia rẽ sâu sắc trong nội bộ Ủy ban Thị trường Mở Liên bang (FOMC) về việc có nên tiếp tục nới lỏng chính sách tiền tệ hay không. Một số thành viên ủng hộ cắt giảm lãi suất do lo ngại thị trường lao động suy yếu, trong khi những người khác thận trọng hơn. FED cũng sẽ công bố dự báo cập nhật về tăng trưởng, thất nghiệp, lạm phát và biểu đồ chấm thể hiện quan điểm lãi suất của từng thành viên.

Thị trường lao động Mỹ suy yếu: Báo cáo việc làm quốc gia của ADP công bố vào ngày 3/12/2025 cho thấy khu vực tư nhân Mỹ đã cắt giảm 32.000 việc làm trong tháng 11/2025, đặc biệt ảnh hưởng nặng nề đến các doanh nghiệp nhỏ với khoảng 120.000 việc làm bị cắt giảm. Mặc dù số liệu việc làm chính thức của tháng 11 từ Cục Thống kê Lao động bị trì hoãn đến ngày 16/12, dữ liệu ADP củng cố kỳ vọng về việc FED sẽ cân nhắc chính sách tiền tệ trong tương lai. Tuy nhiên, số đơn xin trợ cấp thất nghiệp gần đây giảm xuống mức thấp nhất trong hơn ba năm, phần nào làm giảm bớt lo ngại về sự suy yếu mạnh của thị trường lao động.

Nợ công Mỹ vượt mốc 30.000 tỷ USD: Dữ liệu ngày 4/12/2025 cho thấy tổng giá trị tín phiếu, trái phiếu và công trái của Mỹ đã lần đầu tiên vượt mốc 30.000 tỷ USD, đạt 30.200 tỷ USD trong tháng 11/2025. Mức tăng này chủ yếu do làn sóng vay nợ kỷ lục năm 2020 phục vụ chi tiêu chống dịch COVID-19, cùng với lãi suất cao làm đội chi phí lãi vay.

Các nền kinh tế đang phát triển đối mặt gánh nặng nợ kỷ lục: Báo cáo Nợ Quốc tế của Ngân hàng Thế giới (WB) công bố ngày 5/12/2025 cảnh báo rằng trong giai đoạn 2022-2024, các nền kinh tế đang phát triển đã phải chi trả số tiền nợ gốc và lãi vay nước ngoài vượt số vốn vay mới tới 741 tỷ USD, mức chênh lệch lớn nhất trong ít nhất 50 năm. Điều này cho thấy nhiều quốc gia đang bước vào một chu kỳ tài chính eo hẹp hơn.

Thị trường vàng và tiền tệ biến động: Đồng USD đã suy yếu trong tuần qua do niềm tin thị trường về việc FED sẽ cắt giảm lãi suất gia tăng. Ngược lại, giá vàng thế giới đã tăng, vượt mốc 4.200 USD/ounce vào ngày 5/12, được hỗ trợ bởi kỳ vọng nới lỏng chính sách tiền tệ của FED.

Trung Quốc kiềm chế đà tăng của Nhân dân tệ: Các ngân hàng quốc doanh Trung Quốc đã mua USD để kiềm chế đà tăng của đồng Nhân dân tệ, nhằm duy trì sự ổn định trên thị trường tiền tệ.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Giá vàng:

Giá vàng thế giới và trong nước đã trải qua một tuần biến động mạnh mẽ, với giá vàng miếng SJC giảm 700.000 đồng/lượng ở cả chiều mua vào và bán ra so với kết phiên trước đó vào ngày 6/12/2025. Giá vàng thế giới dao động trong biên độ rộng, khởi đầu tuần ở mức 4.217 USD/ounce và kết thúc quanh 4.196 USD/ounce, giảm 20 USD/ounce so với tuần trước.

Yếu tố chính ảnh hưởng đến giá vàng là quyết định lãi suất sắp tới của Cục Dự trữ Liên bang Mỹ (FED). Thị trường đang đặt cược gần 90% khả năng FED sẽ cắt giảm lãi suất vào cuộc họp cuối cùng của năm 2025, sau khi kỳ vọng này từng giảm xuống 30% vào tháng 11.

Nếu FED cắt giảm lãi suất, giá vàng có thể nhận được hỗ trợ tích cực; ngược lại, nếu kỳ vọng giảm lãi suất quá lớn và bị “thất vọng” sau thông báo của FED, vàng có thể chịu áp lực điều chỉnh. Một số chuyên gia cho rằng việc cắt giảm lãi suất có thể đã phản ánh vào giá vàng trong các phiên giao dịch gần đây, nhưng nếu FED định hướng giảm lãi suất mạnh hơn trong năm 2026, điều này sẽ tạo lực đẩy lớn hơn cho giá vàng.

Các chuyên gia dự báo giá vàng tuần tới có thể tiếp tục biến động mạnh do sự bất ổn về quỹ đạo chính sách của FED. Để đạt mức giá cao nhất mọi thời đại, vàng cần “bộ ba” hỗ trợ gồm cắt giảm lãi suất mạnh, đồng USD yếu hơn và nhu cầu trú ẩn an toàn tăng lên.

Chỉ số giá vàng trong nước tháng 11/2025 tăng 1,9% so với tháng trước, tăng 64,44% so với cùng kỳ và tăng 66,74% so với cuối năm trước, chủ yếu do kỳ vọng FED nới lỏng chính sách tiền tệ và nhu cầu vàng vật chất tăng cao.

Tỷ giá:

Tỷ giá trung tâm giữa VND và USD do Ngân hàng Nhà nước (NHNN) công bố vào sáng ngày 5/12/2025 ở mức 25.151 đồng, giảm 1 đồng so với chốt phiên ngày 4/12. Đến ngày 7/12/2025, tỷ giá trung tâm giữ nguyên ở mức 25.151 đồng/USD.

Trên thị trường thế giới, chỉ số Dollar Index (DXY) đã giảm nhẹ và dao động gần mức thấp nhất trong 5 tuần, phản ánh kỳ vọng FED sẽ hạ lãi suất. Đồng USD đã giảm 10 ngày liên tiếp so với rổ tiền tệ, chuỗi giảm dài nhất trong hơn 50 năm, do nhà đầu tư kỳ vọng FED sẽ hạ lãi suất để hỗ trợ nền kinh tế.

Tại các ngân hàng thương mại, tỷ giá USD ổn định hoặc giảm nhẹ. Tuy nhiên, trên thị trường “chợ đen”, tỷ giá USD đã tăng mạnh 45 đồng ở cả chiều mua và bán vào ngày 7/12/2025, giao dịch quanh mốc 27.400 - 27.500 đồng/USD.

NHNN khẳng định sẵn sàng can thiệp vào thị trường ngoại tệ khi cần thiết để ổn định tỷ giá, đồng thời đã nâng lãi suất chào thầu trên kênh thị trường mở (OMO) lên 4,5%/năm và triển khai công cụ hoán đổi ngoại tệ kỳ hạn 14 ngày để hỗ trợ thanh khoản hệ thống.

Các chuyên gia ngoại hối có quan điểm phân hóa về xu hướng của đồng USD trong thời gian tới; phần lớn dự báo USD sẽ tiếp tục suy yếu dần trong năm tới do FED giảm lãi suất, nhưng một bộ phận đáng kể đã bắt đầu dự báo đồng bạc xanh có thể mạnh lên trở lại.

Các yếu tố vĩ mô và hàng hóa khác:

Chỉ số giá tiêu dùng (CPI) tháng 11/2025 của Việt Nam tăng 0,45% so với tháng trước, chủ yếu do giá thực phẩm tăng mạnh ở các địa phương chịu ảnh hưởng mưa lũ sau bão. Tính chung 11 tháng năm 2025, CPI tăng 3,29% và lạm phát cơ bản tăng 3,21% so với cùng kỳ năm trước.

Thị trường lao động Mỹ đang có dấu hiệu chững lại rõ rệt, là một yếu tố hỗ trợ cho khả năng FED cắt giảm lãi suất.

Lãi suất liên ngân hàng VND qua đêm đã tăng mạnh lên 7,00%/năm vào ngày 4/12, mức cao nhất trong 3 năm trở lại đây, cho thấy áp lực thanh khoản cuối năm gia tăng.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng:

Thị trường chứng khoán tuần tới (08/12 - 12/12/2025) có thể chứng kiến VN-Index chạm vùng kháng cự đỉnh cũ 1.750 – 1.800 điểm và có khả năng điều chỉnh mạnh. Biên độ an toàn cho các vị thế mua mới không còn quá dồi dào.

Thị trường phái sinh phản ánh trạng thái thận trọng, với hợp đồng tương lai VN30F1M có thể BREAK OUT đầu phiên tới sau thời gian dài dải Bollinger Band co lại. Chỉ báo MACD trên khung 1 giờ chuyển đỏ cho thấy xu hướng đảo chiều sang SHORT sắp diễn ra. Thanh khoản toàn thị trường phái sinh vẫn ảm đạm.

Về trung hạn, thị trường vẫn được hỗ trợ bởi mục tiêu tăng trưởng GDP năm 2026 từ 10% trở lên (gắn với tăng trưởng tín dụng cao và thúc đẩy đầu tư công) và tiến trình nâng hạng thị trường.

Hành động:

Chiến lược chung: Kiên nhẫn chờ thời. Nhà đầu tư nên duy trì tỷ trọng cổ phiếu ở mức hợp lý và ưu tiên các mã có nền tảng cơ bản tốt, thanh khoản ổn định và đang thu hút dòng tiền. Việc phân bổ vốn nên được thực hiện từng phần.

Cơ hội đầu tư: Nếu bóc tách ảnh hưởng của nhóm Vingroup, mức tăng thực chất của VN-Index trong năm 2025 chỉ vào khoảng 11% so với cuối năm 2024. Điều này mở ra nhiều cơ hội để dòng tiền dịch chuyển tìm kiếm những cơ hội tăng trưởng vượt trội ở các cổ phiếu khác.

Quan sát: Nhà đầu tư có thể canh các nhịp biến động để tìm kiếm cơ hội, ưu tiên quan sát các lĩnh vực bất động sản, ngân hàng, chứng khoán, bán lẻ, tiêu dùng. Thị trường cần thanh khoản cải thiện mạnh mẽ hơn nữa để đợt tăng điểm bền vững hơn.

Ghi chú: Báo cáo được tổng hợp tự động lúc 09:03 07/12/2025. Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 08/12/2025

Khung thời gian báo cáo (08/12/2025): Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua. Hôm nay là Thứ Hai (ngày giao dịch đầu tuần), do chưa hết phiên nên ưu tiên tổng kết số liệu tuần trước và cập nhật tin nóng sáng nay.

3 điểm nóng nhất 24h qua:

VN-Index nối dài đà tăng: Đóng cửa phiên cuối tuần trước (05/12/2025) ở mức 1.741,32 điểm, đánh dấu chuỗi tăng 4 tuần liên tiếp.

Khối ngoại bán ròng: Phiên 05/12, khối ngoại quay lại bán ròng gần 700 tỷ đồng trên thị trường cổ phiếu.

Tâm điểm đầu tuần: Áp lực lãi suất cuối năm gia tăng khi NHNN nâng lãi suất mua kỳ hạn; VPBankS chuẩn bị niêm yết HOSE vào 11/12.

Market Mood: Thận trọng – Dòng tiền phân hóa – Rủi ro trung bình.

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index nối dài chuỗi tăng 4 tuần, áp sát đỉnh lịch sử: Chỉ số tăng 2,98% trong tuần 01-05/12, đạt 1.741,32 điểm và tiến gần vùng 1.800 điểm, cho thấy đà hồi phục mạnh mẽ.

→ Tác động: Củng cố tâm lý tích cực nhưng cũng báo hiệu vùng kháng cự mạnh sắp tới.

Thanh khoản thị trường duy trì ở mức thấp, tâm lý thận trọng: Khối lượng giao dịch dưới trung bình 20 tuần và giảm 40% trong tháng 11, phản ánh sự phân vân và thiếu vắng dòng tiền mới.

→ Tác động: Hạn chế đà tăng bền vững, cảnh báo khả năng rung lắc mạnh.

Khối ngoại quay lại bán ròng, áp lực lãi suất gia tăng: Sau một tuần mua ròng mạnh, khối ngoại bán ròng gần 700 tỷ đồng trong phiên 05/12. Đồng thời, NHNN nâng lãi suất mua kỳ hạn lên 4,5% do áp lực thanh khoản cuối năm.

→ Tác động: Tạo sức ép lên thị trường, khiến dòng tiền trở nên thận trọng hơn trong tuần mới.

VPBankS chuẩn bị niêm yết, FED họp chính sách: VPBankS sẽ niêm yết HOSE vào 11/12 với vốn hóa lớn. Trong khi đó, FED họp vào 10/12 với kỳ vọng cắt giảm lãi suất 0,25% sẽ tác động đến tâm lý toàn cầu.

→ Tác động: Mang lại kỳ vọng về dòng tiền mới và sự kiện vĩ mô quan trọng định hình xu hướng thị trường.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Đóng cửa 05/12 ở 1.741,32 điểm, tăng 50,33 điểm (+2,98%) trong tuần 01-05/12/2025.

HNX-Index: Đảo chiều giảm điểm trong phiên 05/12 sau 3 phiên tăng, cùng khối lượng giao dịch vượt mức trung bình 20 phiên.

Thanh khoản: Tổng giá trị giao dịch duy trì ở mức thấp dưới trung bình 20 tuần. Thanh khoản toàn thị trường giảm 40% trong tháng 11 so với tháng trước và rơi xuống đáy 7 tháng.

Giao dịch Khối ngoại:

Mua ròng hơn 4.574 tỷ đồng trong tuần 01-05/12/2025.

Quay lại bán ròng gần 700 tỷ đồng trên thị trường cổ phiếu trong phiên giao dịch ngày 05/12/2025.

Đối với thị trường chứng quyền, khối ngoại bán ròng hơn 3,9 tỷ đồng trong cả tuần.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền tập trung vào nhóm vốn hóa lớn, đặc biệt họ Vingroup và một số cổ phiếu có câu chuyện riêng, trong khi thanh khoản chung thị trường vẫn ảm đạm.

Nhóm ngành:

Tăng điểm: Đà tăng của VN-Index chủ yếu được hỗ trợ bởi nhóm cổ phiếu vốn hóa lớn, đặc biệt là các cổ phiếu thuộc Vingroup và Vietjet. Dòng tiền cũng tập trung vào nhóm Bất động sản, Bán lẻ và Tiêu dùng (do kỳ vọng tăng trưởng cuối năm và hoạt động mua ròng của khối ngoại).

Điều chỉnh/Phân hóa: Nhiều bluechip và nhóm ngân hàng như SHB, TCB, STB, MBB giảm 2-3% trong phiên 05/12. Các nhóm có tính thị trường cao như Chứng khoán, Bất động sản và MIDCAP gặp khó khăn do thanh khoản thấp và dòng tiền mới teo tóp.

Cổ phiếu tâm điểm:

VIC (Vingroup): Tăng trần trong phiên 05/12, đóng góp hơn 9 điểm cho VN-Index.

SAB (Sabeco): Tăng kịch trần với số lượng dư mua hơn 1 triệu cổ phiếu, thu hút sự quan tâm của nhà đầu tư do kỳ vọng Quỹ VanEck Vectors Vietnam ETF mua vào và lợi thế tồn kho giá rẻ.

VNS (Vinasun): Tổng giám đốc Đặng Thành Duy và Thành viên HĐQT Lê Hải Đoàn đăng ký mua tổng cộng gần 7 triệu cổ phiếu VNS trong tháng 12.

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

AVC (CTCP Thủy điện A Vương): Chốt quyền chia cổ tức tỷ lệ 15% (1.500 đồng/cp) vào ngày 12/12, dự kiến chi trả 25/12.

DRL (CTCP Cao su Đồng Phú): Tạm ứng cổ tức đợt 2/2025 tỷ lệ 12% (1.200 đồng/cp) vào ngày 09/12, dự kiến chi trả 24/12.

SFI (CTCP Đại lý Vận tải SAFI): Chốt quyền tạm ứng cổ tức đợt 2/2025 bằng tiền vào ngày 08/12.

Các doanh nghiệp khác chốt quyền với tỷ lệ 10% bao gồm TLG, ARM, THG, VGG, NTH.

SSI (CTCP Chứng khoán SSI): Phát hành thêm cổ phiếu cùng với NTH, SFI và VGG trả cổ tức tiền mặt vào ngày 08/12/2025.

Vốn & Trái phiếu:

VPBankS: Sẽ niêm yết trên HOSE vào ngày 11/12/2025 với giá tham chiếu 33.900 đồng/cp, tương ứng vốn hóa gần 64.000 tỷ đồng.

Cổ đông & Nhân sự:

LPBank (Ngân hàng TMCP Lộc Phát Việt Nam): Thông báo tổ chức Đại hội đồng cổ đông bất thường năm 2025 vào ngày 23/12/2025 để trình chủ trương điều chỉnh tỷ lệ sở hữu tối đa của nhà đầu tư nước ngoài từ 5% lên 30%.

VNS (Vinasun): Tổng giám đốc Đặng Thành Duy đăng ký mua thêm 1,5 triệu cổ phiếu từ 10/12/2025 đến 08/01/2026. Thành viên HĐQT Lê Hải Đoàn cũng đăng ký mua thêm 5.494.700 cổ phiếu từ 01/12/2025 đến 30/12/2025.

Kinh doanh & Dự án:

AgriS (CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai): Đã tổ chức thành công Đại hội đồng cổ đông thường niên niên độ 2024-2025.

First Real (CTCP Phát triển Bất động sản Phát Đạt): Đã gia hạn đại hội thường niên 2026.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Lãi suất & Thanh khoản: Lãi suất liên ngân hàng qua đêm duy trì ở mức cao (7,48% ngày 03/12, giảm nhẹ về 6,88% ngày 04/12). NHNN đã bơm ròng hơn 35.000 tỷ đồng vào thị trường trong tuần 01-05/12 để hỗ trợ thanh khoản.

Chính sách tiền tệ: NHNN bất ngờ nâng lãi suất mua kỳ hạn trên thị trường mở (OMO) lên 4,5% vào ngày 04/12, lần điều chỉnh tăng đầu tiên sau 19 tháng, nhằm phản ánh áp lực thanh khoản cuối năm và chủ động điều tiết thị trường.

Ổn định tỷ giá: NHNN tiếp tục điều hành linh hoạt, mở thêm kênh hoán đổi ngoại tệ 500 triệu USD với các ngân hàng thương mại để ổn định tỷ giá và hỗ trợ kinh tế vĩ mô.

Lãi suất huy động: Một số ngân hàng thương mại (Saigonbank, NCB, Techcombank, Nam A Bank, MB, BVBank) đã điều chỉnh tăng lãi suất tiền gửi đầu tháng 12, cho thấy xu hướng mặt bằng lãi suất huy động nhích lên trước thời điểm căng thẳng thanh khoản cuối năm.

Thế giới:

Chính sách FED: Thị trường và giới chuyên gia đồng loạt dự báo FED sẽ cắt giảm 0,25% lãi suất tại cuộc họp chính sách ngày 10-11/12 (xác suất 87-90%), đánh dấu lần hạ lãi suất thứ ba liên tiếp trong năm 2025.

Dữ liệu kinh tế Mỹ: Báo cáo việc làm khu vực tư nhân (ADP) tháng 11 của Mỹ cho thấy sự sụt giảm 32.000 việc làm, trái ngược với kỳ vọng tăng trưởng. Chỉ số giá chi tiêu tiêu dùng cá nhân lõi (core PCE) tháng 9 tăng 2,8% so với cùng kỳ, thấp hơn mức dự báo 2,9%. Các dữ liệu này củng cố kỳ vọng nới lỏng chính sách tiền tệ từ FED.

Thị trường chứng khoán Mỹ: Chỉ số S&P 500 đóng cửa gần mức đỉnh lịch sử 6.870 điểm, tăng gần 17% từ đầu năm, cho thấy sự lạc quan của thị trường trước các động thái chính sách tiền tệ.

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng:

Diễn biến giá: Giá vàng thế giới biến động nhẹ nhưng duy trì quanh mốc 4.200 USD/ounce vào ngày 8/12/2025. Giá vàng trong nước (SJC, DOJI, PNJ) neo ở mức cao, phổ biến 152,2 - 154,2 triệu đồng/lượng (mua - bán) sáng 8/12.

Yếu tố hỗ trợ: Thị trường vàng được hỗ trợ mạnh bởi kỳ vọng FED sẽ cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp ngày 9-10/12 (xác suất 87-95%), do dữ liệu lạm phát hạ nhiệt (PCE lõi tháng 9 tăng 2,8%) và thị trường lao động suy yếu (khu vực tư nhân mất 32.000 việc làm tháng 11).

Rủi ro: Giá vàng có thể đối mặt với áp lực điều chỉnh ngắn hạn nếu quyết định của FED không đáp ứng kỳ vọng thị trường.

Tỷ giá & Ngoại tệ:

Diễn biến DXY & USD/VND: Chỉ số USD Index (DXY) duy trì xu hướng giảm từ cuối tháng 11 sang đầu tháng 12, xuống mức thấp nhất kể từ đầu tháng 11, phản ánh kỳ vọng FED cắt giảm lãi suất. Tỷ giá trung tâm USD/VND do NHNN công bố ngày 8/12 ở mức 25.151 - 25.152 VND/USD, tăng nhẹ 1 đồng. Tỷ giá USD/VND tại các ngân hàng thương mại ổn định hoặc tăng nhẹ chiều bán ra, dao động quanh 26.138 - 26.408 VND/USD (mua - bán).

Thị trường tự do & Áp lực: Thị trường tự do ghi nhận tỷ giá USD/VND tăng mạnh, đạt 27.300 VND/USD chiều bán ra sáng 8/12, tạo chênh lệch lớn (1.000 - 1.300 VND/USD) so với ngân hàng, tiềm ẩn rủi ro. Áp lực lãi suất trong nước gia tăng (lãi suất liên ngân hàng và lãi suất huy động tăng) đang tác động đến tỷ giá.

Can thiệp & Triển vọng: NHNN đã chủ động can thiệp thông qua nghiệp vụ thị trường mở và hoán đổi ngoại tệ để hỗ trợ thanh khoản và ổn định thị trường. Kỳ vọng FED nới lỏng chính sách tiền tệ được dự báo sẽ giảm áp lực lên tỷ giá USD/VND, làm giảm sức hấp dẫn của việc nắm giữ ngoại tệ và tạo điều kiện cho dòng vốn quốc tế vào Việt Nam.

Hàng hóa:

Dầu mỏ: Giá dầu thế giới (Brent 63,75 USD/thùng, WTI 60,08 USD/thùng) tiếp tục đà tăng trong ngày 8/12/2025, đánh dấu tuần tăng thứ hai liên tiếp. Đà tăng được thúc đẩy bởi kỳ vọng FED cắt giảm lãi suất (hỗ trợ tăng trưởng kinh tế và nhu cầu năng lượng), lo ngại gián đoạn nguồn cung từ bất ổn địa chính trị (Ukraine-Nga, Venezuela) và quyết định của OPEC+ duy trì sản lượng đến hết năm 2026.

Kim loại quý khác: Giá bạc thế giới và trong nước đều tăng nhẹ vào ngày 8/12/2025 (bạc giao ngay 58,54 - 58,60 USD/ounce), được hỗ trợ bởi tồn kho giảm, nhu cầu đầu tư và nhu cầu công nghiệp tăng. Các kim loại quý khác như bạch kim và đồng cũng ghi nhận xu hướng tăng.

Nông sản: Giá cà phê và hồ tiêu duy trì ổn định hoặc neo ở mức cao. Giá lúa gạo tại Đồng bằng sông Cửu Long không có đột phá mới, trong khi giá gạo Thái Lan tăng lên đỉnh 4 tháng do lo ngại nguồn cung từ lũ lụt.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: VN-Index dự kiến tiếp tục rung lắc mạnh khi áp sát vùng kháng cự 1.750-1.800 điểm, cần thời gian tích lũy trước khi hình thành xu hướng rõ ràng hơn. Áp lực lãi suất cuối năm và thanh khoản thấp có thể khiến dòng tiền trở nên thận trọng.

Hành động: Ưu tiên quản trị rủi ro là trục xuyên suốt. Nhà đầu tư không nên mở vị thế mới trong phiên kế tiếp và nên quan sát diễn biến thị trường để tránh rủi ro khi nhịp tăng có dấu hiệu suy yếu. Chiến lược phù hợp là chờ đợi các nhịp điều chỉnh về vùng hỗ trợ để cơ cấu lại danh mục theo hướng chọn lọc, tập trung vào những doanh nghiệp có nền tảng cơ bản ổn định, triển vọng lợi nhuận rõ ràng và thanh khoản đủ tốt. Việc sử dụng đòn bẩy tài chính cần được kiểm soát chặt chẽ.

Key Risks: Áp lực lãi suất cuối năm gia tăng, diễn biến bán ròng của khối ngoại, vùng cản kỹ thuật mạnh của VN-Index (1.760-1.795 điểm), các yếu tố vĩ mô quốc tế (cuộc họp FED, dữ liệu lạm phát).

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:44 08/12/2025.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…

1 Likes