POW

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 12/01/2026

Khung thời gian báo cáo (12/01/2026):

Tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Hai (ngày giao dịch đầu tuần), ưu tiên tổng kết số liệu tuần trước và cập nhật tin nóng sáng nay.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

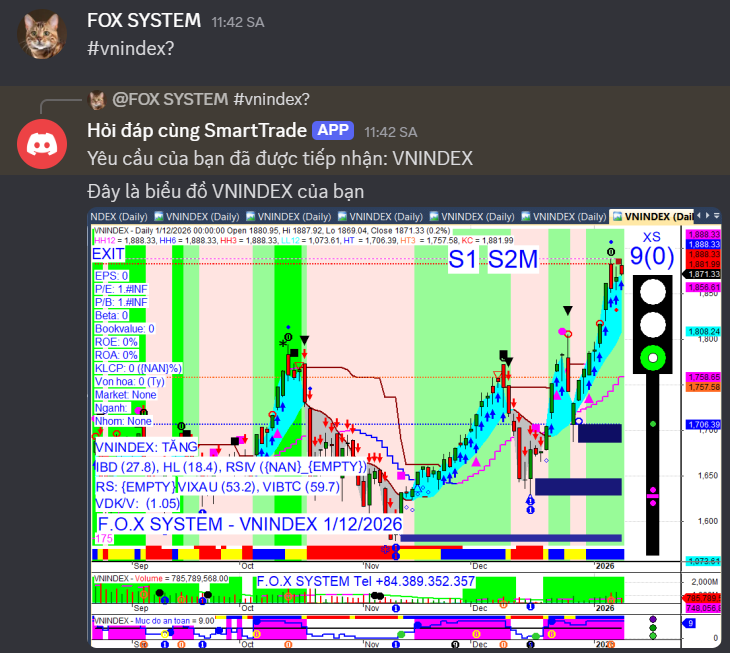

VN-Index lập đỉnh lịch sử mới: Đóng cửa tuần 05-09/01/2026 tại 1.867,9 điểm, tăng 4,67% so với tuần trước, chính thức thiết lập đỉnh lịch sử mới.

Dòng tiền khối ngoại tích cực: Mua ròng khoảng 600-700 tỷ đồng trên HOSE trong tuần 05-09/01/2026, tập trung vào nhóm ngân hàng và các cổ phiếu blue-chips.

Nghị quyết 79-NQ/TW tiếp tục dẫn dắt: Thúc đẩy dòng tiền mạnh mẽ vào nhóm doanh nghiệp Nhà nước và ngân hàng quốc doanh.

Market Mood: Tích cực – Dòng tiền mạnh mẽ tập trung vào nhóm vốn hóa lớn – Rủi ro điều chỉnh kỹ thuật ngắn hạn.

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index lập đỉnh lịch sử mới: Tuần giao dịch 05-09/01/2026, VN-Index tăng 4,67% lên 1.867,9 điểm, chính thức vượt đỉnh cũ và thiết lập kỷ lục mới. Đà tăng được hỗ trợ bởi dòng tiền mạnh và sự dẫn dắt của nhóm vốn hóa lớn.

→ Tác động: Củng cố tâm lý lạc quan, thu hút dòng tiền mới, nhưng cũng tiềm ẩn áp lực chốt lời vùng đỉnh.

Nghị quyết 79-NQ/TW thúc đẩy nhóm doanh nghiệp Nhà nước: Nghị quyết về tái cơ cấu doanh nghiệp Nhà nước, ban hành ngày 06/01/2026, đã tạo cú hích lớn, kích hoạt dòng tiền mạnh mẽ vào các cổ phiếu thuộc khối này và ngân hàng quốc doanh.

→ Tác động: Định hình lại dòng tiền, tạo động lực tăng trưởng cho nhóm cổ phiếu chiến lược, giảm sự phụ thuộc vào nhóm Vingroup.

Dòng tiền khối ngoại mua ròng mạnh: Khối ngoại mua ròng 600-700 tỷ đồng trên HOSE trong tuần qua, tập trung vào ngân hàng và các blue-chips, cho thấy sự tin tưởng vào triển vọng thị trường Việt Nam.

→ Tác động: Nâng đỡ chỉ số, củng cố niềm tin nhà đầu tư, đặc biệt vào các mã vốn hóa lớn.

Thanh khoản thị trường bùng nổ: Tổng thanh khoản tuần đạt 151.248 tỷ đồng, bình quân phiên tăng 71,04% so với tuần trước, vượt mức trung bình 20 tuần. Điều này cho thấy dòng tiền đang quay trở lại mạnh mẽ.

→ Tác động: Xác nhận xu hướng tăng bền vững hơn, tạo điều kiện cho các nhịp bứt phá tiếp theo.

Thị trường phân hóa sâu sắc: Dù VN-Index tăng mạnh, nhiều cổ phiếu Midcap và Smallcap, đặc biệt nhóm Bất động sản và Chứng khoán, vẫn giảm hoặc đi ngang, cho thấy sự phân hóa rõ rệt.

→ Tác động: Nhà đầu tư cần chọn lọc kỹ cổ phiếu, tránh mua đuổi theo chỉ số, tập trung vào các mã có câu chuyện riêng.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Đóng cửa 1.867,9 điểm (+4,67% so với tuần trước).

HNX-Index: Đóng cửa 247,1 điểm (-0,67% so với tuần trước).

UPCoM-Index: Tăng nhẹ 0,34% so với tuần trước.

Thanh khoản: Tổng giá trị giao dịch cả tuần đạt 151.248 tỷ đồng. Giá trị giao dịch bình quân phiên tăng 71,04% so với tuần trước, vượt mức trung bình 20 tuần.

Giao dịch Khối ngoại: Mua ròng khoảng 600-700 tỷ đồng trên HOSE trong tuần 05-09/01/2026.

Tâm điểm mua ròng: VCB, MBB, BID, CTG, VPB, TCB (ngân hàng), HPG, FPT, MSN, VRE, GAS (blue-chips khác).

Tâm điểm bán ròng: STB, VHM, MCH, HDB, DXS.

Tự doanh: Bán ròng gần 3.000 tỷ đồng, chủ yếu nhóm ngân hàng (chốt lời ngắn hạn).

Tổ chức trong nước: Mua ròng hơn 2.600 tỷ đồng, ưu tiên ngân hàng và vốn hóa lớn.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang tập trung mạnh mẽ vào nhóm doanh nghiệp Nhà nước và ngân hàng quốc doanh, tạo sự phân hóa rõ rệt trên thị trường.

Nhóm ngành:

Ngân hàng: Tiếp tục là nhóm dẫn dắt chính, đặc biệt các ngân hàng quốc doanh (VCB, BID, CTG) với mức tăng 14-19%. Nhóm này tăng tuần thứ 4 liên tiếp (+6,9%), thanh khoản bùng nổ gấp 3 lần tuần trước.

Dầu khí: Tăng ấn tượng nhất (+21,9%), thanh khoản đột biến, với GAS đóng vai trò dẫn dắt. Yếu tố địa chính trị và câu chuyện doanh nghiệp Nhà nước hỗ trợ.

Doanh nghiệp Nhà nước (khác): GAS, POW, VTP, GVR, PLX cũng ghi nhận vai trò dẫn dắt rõ nét, hút dòng tiền mạnh mẽ.

Bất động sản & Chứng khoán: Dù VN-Index tăng mạnh, nhiều cổ phiếu trong hai nhóm này vẫn giảm sâu hoặc đi ngang, phản ánh sự phân hóa rất lớn của thị trường. Nhóm Vingroup bắt đầu chững lại.

Cổ phiếu tâm điểm:

Tăng mạnh: GAS (+34%), BSR (+22%), GVR (+20%), VCB (+18%), BID (+18%), CTG (+14%).

Giảm mạnh: STB (-10% sau nhịp tăng nhanh), nhiều mã bất động sản và chứng khoán.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền: Nhiều doanh nghiệp công bố chốt quyền chia cổ tức bằng tiền mặt hoặc cổ phiếu trong giai đoạn này.

SGS: Chốt quyền cổ tức tiền mặt gộp 2023-2024 tổng 92,5% (9.250 đồng/cp). ĐKCC: 15/01/2026, TT: 03/02/2026.

IDP: Chốt danh sách nhận cổ tức tiền mặt đợt 2/2024 tỷ lệ 25% (2.500 đồng/cp). GDKHQ: 15/01/2026, TT: 28/01/2026. Tổng cổ tức 2024 đạt 75%.

QNS: Tạm ứng cổ tức tiền mặt đợt 2/2025 tỷ lệ 10% (1.000 đồng/cp). ĐKCC: 14/01/2026, TT: 23/01/2026.

SAB: Chốt quyền tạm ứng cổ tức tiền mặt 2025 tỷ lệ 20% (2.000 đồng/cp). GDKHQ: 12/01/2026, ĐKCC: 13/01/2026, TT: 12/02/2026.

PET: Chi trả cổ tức tiền mặt 2024 tỷ lệ 5% (500 đồng/cp). GDKHQ: 12/01/2026, ĐKCC: 13/01/2026, TT: 29/01/2026.

DNH: Trả cổ tức tiền mặt 2025 tỷ lệ 14% (1.400 đồng/cp). GDKHQ: 12/01/2026, ĐKCC: 13/01/2026, TT: 13/02/2026.

HPP: Chốt danh sách nhận tạm ứng cổ tức tiền mặt 2025 tỷ lệ 10% (1.000 đồng/cp). ĐKCC: 16/01/2026, TT: 05/02/2026.

SD5: Chốt danh sách nhận cổ tức tiền mặt 2024 tỷ lệ 8% (800 đồng/cp). ĐKCC: 19/01/2026, TT: 03/02/2026.

CMG: Chốt danh sách nhận cổ tức 2024 bằng cổ phiếu tỷ lệ 100:10. ĐKCC: 15/01/2026.

MCH: ĐKCC 12/01/2026 để nhận tạm ứng cổ tức đợt 2/2025 bằng tiền mặt tỷ lệ 25% (2.500 đồng/cp), chi khoảng 2.641 tỷ đồng.

PNJ: ĐKCC 12/01/2026 để nhận tạm ứng cổ tức đợt 1/2025 bằng tiền mặt tỷ lệ 10% (1.000 đồng/cp), ước tính chi hơn 341,3 tỷ đồng.

DNSE: GDKHQ 07/01/2026 để nhận tạm ứng cổ tức 2025 bằng tiền mặt tỷ lệ 7% (700 đồng/cp), TT: 25/02/2026.

Vốn & Trái phiếu:

ABB: Chốt quyền chào bán hơn 310,5 triệu cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 100:30 với giá 10.000 đồng/cổ phiếu. Ngày ĐKCC là 15/01/2026. Sau phát hành, vốn điều lệ dự kiến tăng lên 13.455 tỷ đồng.

Cổ đông & Nhân sự:

GLT: Tổ chức Đại hội đồng cổ đông bất thường lần 1 năm tài chính 2025 vào 14h30 ngày 12/01/2026 tại Tòa nhà ITD, TP.HCM.

IDV: Đại hội đồng cổ đông đã diễn ra vào 08h30 ngày 11/01/2026 tại trụ sở công ty, KCN Khai Quang, Phú Thọ.

Kinh doanh & Thị trường:

MBS: Công bố báo cáo tài chính quý 4/2025 với lợi nhuận trước thuế đạt 385 tỷ đồng, tăng mạnh 86% so với cùng kỳ 2024. Doanh thu hoạt động tăng 34% lên 1.016 tỷ đồng, chủ yếu nhờ mảng cho vay và môi giới chứng khoán. Lũy kế cả năm 2025, MBS đã vượt gần 9% kế hoạch lợi nhuận.

Thị trường chứng khoán đã bước vào “sóng kết quả kinh doanh quý 4/2025” từ ngày 06/01/2026, với nhiều mã cổ phiếu tăng giá mạnh nhờ thông tin dự báo hoặc báo cáo sơ bộ kết quả kinh doanh tích cực.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Thanh khoản: Lãi suất liên ngân hàng kỳ hạn qua đêm đã giảm sâu xuống 1,77%/năm, cho thấy căng thẳng thanh khoản ngắn hạn cuối năm 2025 đã lắng xuống. Ngân hàng Nhà nước đã hút ròng trở lại 3 phiên liên tiếp trong tuần đầu năm 2026, phản ánh sự ổn định của thanh khoản hệ thống.

Triển vọng kinh tế: GDP quý IV/2025 ước tính tăng 8,46%, mức cao nhất trong 15 năm qua. Tính chung cả năm 2025, GDP tăng trưởng 8,02%. Ngân hàng UOB đã nâng dự báo tăng trưởng GDP Việt Nam năm 2026 lên 7,5%, nhờ động lực chính từ xuất khẩu và dòng vốn FDI.

Chính sách: Nghị quyết số 79-NQ/TW của Bộ Chính trị, ban hành ngày 6/1/2026, tập trung nâng cao hiệu quả quản lý vốn nhà nước và phát triển DNNN. Nghị quyết cho phép DNNN giữ lại toàn bộ nguồn thu từ cổ phần hóa và thoái vốn để tái đầu tư, giúp tháo gỡ nút thắt về vốn cấp 1 cho các ngân hàng thương mại nhà nước. Ngoài ra, nhiều chính sách kinh tế quan trọng có hiệu lực từ đầu năm 2026, bao gồm Luật Thuế tiêu thụ đặc biệt mới và Luật Ngân sách nhà nước năm 2025.

Thế giới:

Địa chính trị & Năng lượng: Giá dầu thế giới biến động mạnh và có xu hướng tăng trở lại do lo ngại về căng thẳng địa chính trị (Venezuela, trừng phạt Nga, tấn công hạ tầng năng lượng ở Ukraine). Tuy nhiên, tăng trưởng nhu cầu dầu toàn cầu năm 2025 thấp hơn mức trung bình lịch sử và tồn kho dầu toàn cầu vẫn tăng, tạo ra trạng thái “giằng co kỹ thuật”.

Thị trường quốc tế: Chỉ số Dow Jones và S&P 500 đã lập kỷ lục mới vào ngày 9/1/2026, trong khi Nasdaq Composite cũng tăng điểm. Đà tăng được hỗ trợ bởi báo cáo việc làm tháng 12/2025 cho thấy số việc làm phi nông nghiệp tăng ít hơn dự kiến, được thị trường diễn giải là dấu hiệu thị trường lao động “hạ nhiệt nhưng vẫn vững chắc”.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng:

Giá vàng thế giới biến động mạnh trong giai đoạn 09-12/01/2026, tăng lên 4.477 USD/ounce vào ngày 09/01 và duy trì quanh mức 4.508-4.509 USD/ounce vào ngày 12/01. Đà tăng được hỗ trợ bởi tâm lý thận trọng trước dữ liệu kinh tế Mỹ và căng thẳng địa chính trị leo thang.

Tại thị trường trong nước, giá vàng SJC và vàng nhẫn có nhiều biến động trái chiều. Đến ngày 12/01, giá vàng SJC đạt 160 - 162 triệu đồng/lượng, còn vàng nhẫn Phú Quý và DOJI tăng lần lượt 5,2 triệu và 5,5 triệu đồng/lượng so với tuần trước, lên mức 155 - 158 triệu đồng/lượng và 154,5 - 157,5 triệu đồng/lượng.

Giới phân tích lạc quan về triển vọng tăng giá vàng, với HSBC dự báo giá có thể tiến sát mốc 5.000 USD/ounce trong nửa đầu năm 2026.

Tỷ giá:

Chỉ số US Dollar Index (DXY) tăng 0,20% lên 98,88 điểm vào ngày 09/01 và tiếp tục duy trì đà phục hồi, đạt 99,14 điểm vào ngày 12/01, đánh dấu tuần tăng giá thứ hai liên tiếp. Đà tăng của USD phản ánh tâm lý thận trọng của nhà đầu tư khi chờ đợi các số liệu kinh tế quan trọng của Mỹ.

Tại Việt Nam, Ngân hàng Nhà nước giữ nguyên tỷ giá trung tâm giữa VND và USD ở mức 25.127 đồng/USD vào ngày 09/01 và 12/01. Các ngân hàng thương mại tăng giá USD lên mức kịch trần, ví dụ Vietcombank niêm yết mua vào 26.053 - 26.083 đồng và bán ra 26.383 đồng vào ngày 09/01.

Hàng hóa (Dầu mỏ):

Giá dầu thế giới tăng mạnh 2-3% vào ngày 09/01, sau hai phiên giảm liên tiếp, với dầu Brent đạt 61,16 USD/thùng và dầu WTI đạt 57,04 USD/thùng. Sự tăng giá này chủ yếu do thị trường theo dõi sát diễn biến địa chính trị tại Venezuela và khả năng Mỹ siết chặt trừng phạt liên quan đến Nga.

Tuy nhiên, thị trường dầu mỏ toàn cầu được dự báo sẽ tiếp tục dư thừa trong năm 2026 (IEA ước tính nguồn cung có thể vượt cầu tới 3,85 triệu thùng/ngày). Goldman Sachs dự báo giá dầu Brent có thể giảm về 51 USD/thùng nếu có thỏa thuận hòa bình Nga-Ukraine.

Giá xăng dầu trong nước vào ngày 09/01 có sự điều chỉnh giảm đối với xăng E5 RON 92 (-205 đồng/lít), RON 95 (-357 đồng/lít), dầu diesel (-194 đồng/lít) và dầu hỏa (-135 đồng/lít), trong khi dầu mazut tăng 58 đồng/kg.

Các hàng hóa khác:

Bạc: Giá bạc thế giới giảm mạnh trong những phiên đầu tháng 01/2026, có thời điểm mất tới 5,5% vào ngày 09/01, do hoạt động bán ra của các quỹ đầu tư. Tuy nhiên, giá bạc đã chứng kiến cú bứt phá mạnh, tăng gấp đôi chỉ trong 1 năm và được dự báo duy trì xu hướng tích cực.

Bạch kim: Trở thành mặt hàng được giao dịch nhiều nhất trên thị trường hàng hóa Việt Nam năm 2025, chiếm 17,35% tổng khối lượng hợp đồng.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường được kỳ vọng duy trì xu hướng tăng nhưng sẽ đi kèm sự phân hóa mạnh và các nhịp rung lắc kỹ thuật ngắn hạn khi VN-Index tiến gần vùng kháng cự tâm lý 1.900 điểm.

Kịch bản: VN-Index dao động giằng co trong vùng 1.850 – 1.890 điểm. Có thể xuất hiện nhịp điều chỉnh nhẹ đầu tuần về 1.850 - 1.870 điểm để kiểm tra cung – cầu và thay máu cổ đông. Nếu lực bán suy yếu, chỉ số có thể hướng tới vùng 1.900 – 1.930 điểm.

Hỗ trợ/Kháng cự: Hỗ trợ gần tại 1.800-1.830 điểm. Kháng cự gần tại 1.900 điểm.

Hành động:

Nhà đầu tư đang cầm hàng: Tiếp tục nắm giữ các vị thế chiến lược ở nhóm Bank và Dầu khí. Tận dụng nhịp chỉnh để cơ cấu từ các mã yếu sang các mã mạnh thuộc nhóm Chứng khoán đang tích lũy đáy.

Nhà đầu tư cầm tiền: Nhịp điều chỉnh tuần tới (12/01-16/01) là “cơ hội vàng” để giải ngân mới khi giá chiết khấu về vùng hỗ trợ. Không nên nôn nóng mua đuổi giá cao.

Lưu ý chọn lọc: Ưu tiên chọn cổ phiếu dựa trên vị thế doanh nghiệp, năng lực ban lãnh đạo và mức độ cải cách thực chất, chứ không chỉ vì cổ phiếu đó thuộc nhóm doanh nghiệp Nhà nước.

Key Risks:

Áp lực chốt lời: Đặc biệt ở nhóm ngân hàng và dầu khí đã tăng mạnh.

Phân hóa thị trường: Hiện tượng “kéo trụ xả hàng” có thể xảy ra khi chỉ số tăng mạnh nhưng độ rộng thị trường hẹp.

Rủi ro địa chính trị: Căng thẳng kéo dài có thể ảnh hưởng đến giá hàng hóa và tâm lý đầu tư.

Chính sách tiền tệ: Khả năng chính sách không tiếp tục nới lỏng, lãi suất huy động nhích tăng và tăng trưởng tín dụng chậm lại.

Đáo hạn phái sinh: Ngày 15/01/2026 có thể gây biến động.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:37 12/01/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

2 Likes