Cổ phiếu nào tích cực hơn Vnindex ngày 12/1/2026? https://youtu.be/Bi5-hxG9DJA?si=5A7LoD5W_YsHPNi1

TNG

SSI

DSE

DGW

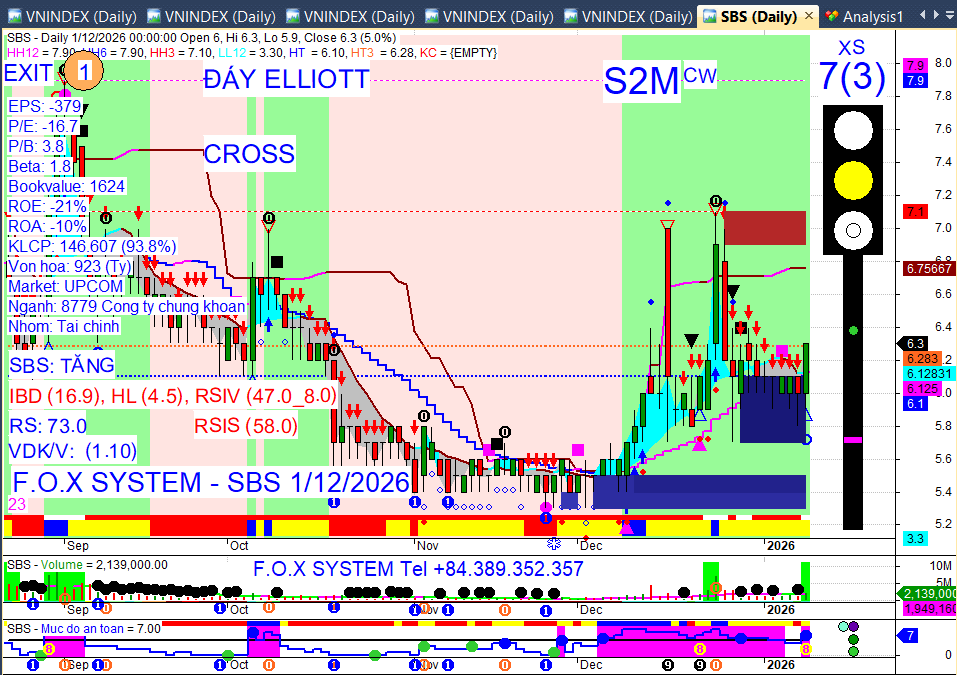

SBS

DPM

VPB

PSI

ACV

TPB

BMS

MSR

AGR

NTP

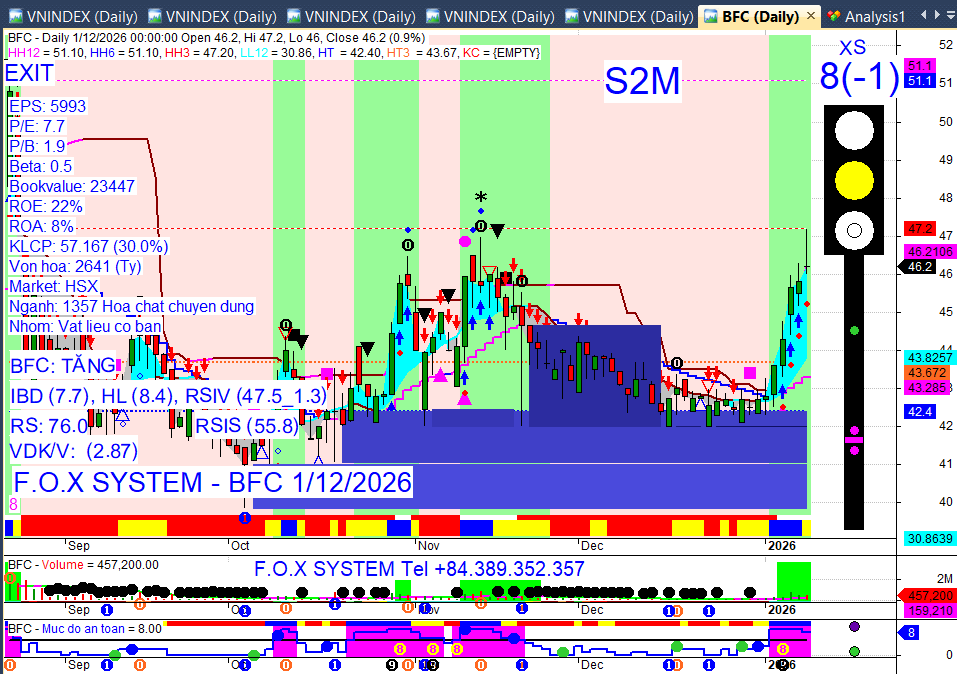

BFC

TCB

VTP

TVN

FOX