https://kham-suc-khoe-danh-muc.vercel.app/

Có bạn nào thử công cụ sinh tồn này chưa?

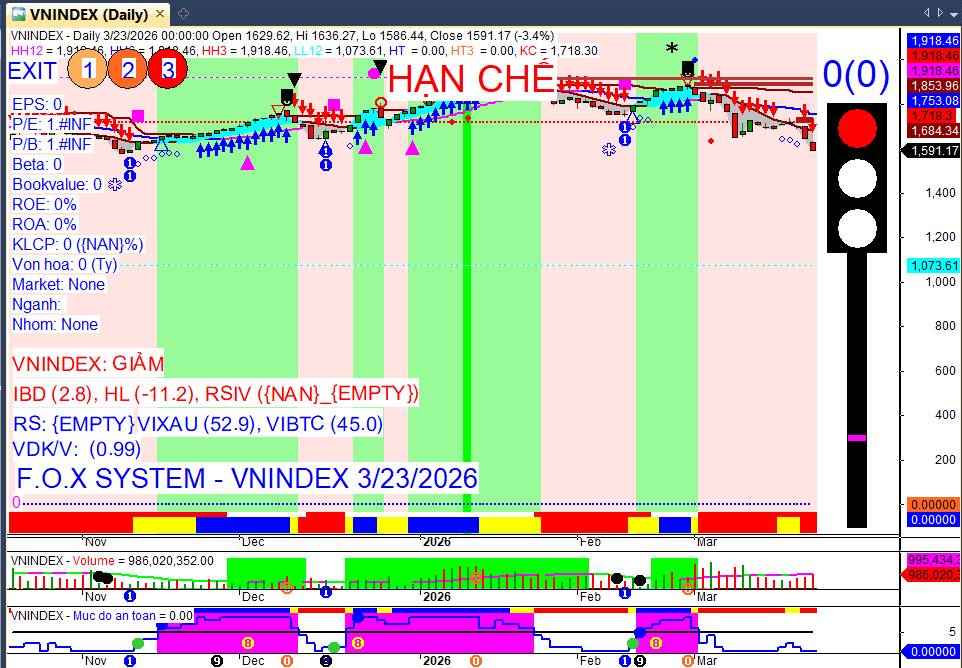

Nhìn kiểu này thôi không dám đoán đáy làm gì

Vĩ mô bình thường thì đáy 2 em cũng vào bắt ít, nhưng tình hình xấu như lúc này vẫn phải tua lại nhịp 10/2022 để cẩn trọng hơn: phân kỳ tận 4 lần.

Với lại theo P/E ratio trang này thì VN-Index so nhịp 10/2022 vẫn chưa rẻ nhất.

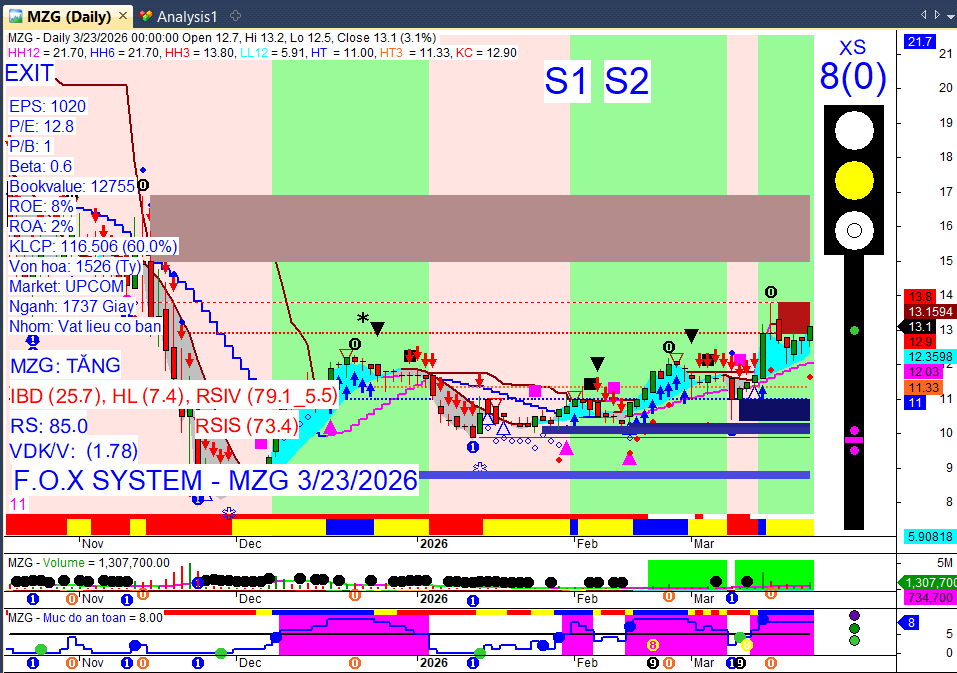

Nhịp ấy 9.95, nay là 12.9

Cơ chế của tâm trí đó em. Khi thị trường giảm, nó sẽ chiếu cho ta một bộ phim. Nó đang nhìn lại quá khứ và so sánh. Nó sẽ nghĩ rất cực đoan và nghĩ rằng có thể giống 2022. Sau đó nó dẫn mình đi xem P/E như em đang làm đấy. Môi trường của 2022 và hiện tại là khác nhau, nên biến môi trường khác thì hành động của tiền lớn sẽ khác. Nói như vậy là chúng ta không thể biết. Hãy để tiền lớn tự nó đi. Nó đi đến P/E nào cũng được. Em yên tâm nó đi đến một mức nào đó nó thấy có lợi cho nó là nó sẽ làm ngược lại. Ta chỉ cần đi sau nó, không cần đoán nó đến đâu. Khi nó làm ngược lại, các trạng thái sẽ thay đổi dần dần. Nếu chấp nhận đi sau thì không phải vội và không phải đoán. Tỷ trọng ta làm chủ và khống chế cơ mà. Biến cái bị động thành cái chủ động một cách tương đối.

3 Likes

Cảm ơn anh. Vậy là em vẫn bị mắc kẹt ở chỗ này rồi.

1 Likes

Em cứ suy nghĩ, và em chỉ cần nhận ra mình đang có suy nghĩ đó và không chấp vào nó là được. Cái cơ chế tự suy nghĩ đó là tự nhiên.

2 Likes

Khi không còn gì để phản biện thêm, thì những gì họ phân tích mình nghe mới ngấm dần và rõ ràng được.

1 Likes

Mình phản biện để thêm góc nhìn hoặc để nhìn rõ hơn, thấu hiểu hơn. Vậy là vẫn phản biện nhưng phản biện với mục đích đó và biết mình đang muốn gì. Nếu sâu hơn là mình nhận ra tâm ý sau hành động phản biện đó.

2 Likes

Ví dụ lần trước em dùng từ “chỉnh” . Chỉnh là để giúp người đó nhận ra cái họ chưa nhận ra. Tâm ý là thế. Chứ không phải chỉnh là để chứng tỏ mình hơn người. Do mình nhận ra là hiểu biết của mình là hạn hẹp, nên mình chỉ chia sẻ chứ không áp đặt. He he.

1 Likes

Xin lỗi anh. Em viết k rõ ý. Cái hồi con VOC em nhớ bị anh chỉnh đến giờ chưa quên. Đúng là lúc đó sai vì đu đỉnh nên bị chỉnh thôi

1 Likes

Anh không nhớ em à. Mà thôi có những thứ phải quên. Học quên khó hơn học nhớ.

Vậy mà cái còm “chỉnh” lại nhớ ![]()

Để em lên tìm và xoá nó đi. Viết bậy thì nên xoá.

Vì mới ngay đây thôi nên nhớ. Không cần xóa đâu. Anh không nghĩ gì cả thì sao em phải xóa. He he

1 Likes

Chỉ là đang muốn truyền tải thông điệp đấy

2 Likes

Nghĩa là đừng để tâm trí dẫn dắt (suy diễn). Hay xem tâm ý đằng sau từng lời nói. Cố gắng nhận ra cơ chế vận hành nó đang như thế.

2 Likes

Hạ nhiệt rồi ace. Căng thẳng Trung đông có những động thái mới: ai đó vừa bắc cho cái thang để cụ Trump leo xuống rồi

Cụ Trump dịu giọng rồi. Ttck lại phấn khởi ngay khi tin ra ![]()

Đây là tin vui (tạm thời). Thôi em out đã, trả lại sự bình yên cho pic anh Fox.

1 Likes