GEE

![]() Tại sao các quốc gia không thể “thoát” khỏi đồng USD ngay cả khi họ muốn? Câu trả lời không nằm ở súng đạn, mà nằm ở một bộ “luật chơi” toàn cầu được gọi là Washington Consensus.

Tại sao các quốc gia không thể “thoát” khỏi đồng USD ngay cả khi họ muốn? Câu trả lời không nằm ở súng đạn, mà nằm ở một bộ “luật chơi” toàn cầu được gọi là Washington Consensus.

Nếu Petrodollar (Tập 7) khiến thế giới cần USD để mua dầu, thì Washington Consensus đã tạo ra một sự lệ thuộc nội tại (internal dependency). Đây là giai đoạn Mỹ chuyển hóa sức mạnh của mình thành một cấu trúc bắt buộc: Nơi các quốc gia không thể vận hành nền kinh tế nếu không có đồng Đô la,.

Trong video này, chúng ta sẽ “bóc tách” những cơ chế tinh vi nhất của quyền lực tài chính:

Đòn bẩy từ khủng hoảng: Khám phá cách Mỹ tận dụng cuộc khủng hoảng nợ Mỹ Latinh 1982 và sự sụp đổ của Liên Xô để xuất khẩu “mô hình Mỹ” ra toàn cầu thông qua IMF và World Bank,.

“Cái bẫy” tự do hóa tài khoản vốn: Tại sao việc mở cửa thị trường tài chính lại khiến các ngân hàng và doanh nghiệp địa phương rơi vào tình trạng “Dollarization bảng cân đối kế toán”, nơi một thay đổi nhỏ của lãi suất FED có thể làm sụp đổ cả một nền kinh tế từ bên trong,.

Thất bại của đồng Euro: Tại sao một khu vực kinh tế khổng lồ như EU lại không thể tạo ra đối trọng thực sự với USD? Khám phá nghịch lý về “Tài sản an toàn” và lý do tại sao thị trường trái phiếu Mỹ vẫn là “vua” với quy mô gấp 10 lần đối thủ,.

Khủng hoảng Châu Á 1997: Bài kiểm tra thực tế cho thấy các thể chế quốc tế như IMF không hề trung lập như chúng ta tưởng,.

Nghịch lý tự do hóa bất đối xứng: Tại sao Mỹ bắt cả thế giới “mở cửa” nhưng chính họ lại giữ lại những công cụ kiểm soát chiến lược cho riêng mình?,

![]() Thông điệp chính: Bá quyền USD không chỉ dựa vào sức mạnh kinh tế, mà dựa vào một hệ sinh thái tài chính không thể thay thế: từ tài sản an toàn, hệ thống thanh toán đến niềm tin. Video này sẽ cho bạn thấy tại sao Euro có thể thay thế USD về mặt kỹ thuật, nhưng không thể thay thế về mặt cấu trúc,.

Thông điệp chính: Bá quyền USD không chỉ dựa vào sức mạnh kinh tế, mà dựa vào một hệ sinh thái tài chính không thể thay thế: từ tài sản an toàn, hệ thống thanh toán đến niềm tin. Video này sẽ cho bạn thấy tại sao Euro có thể thay thế USD về mặt kỹ thuật, nhưng không thể thay thế về mặt cấu trúc,.

![]() Đăng ký kênh để đón xem Tập 9: “Bretton Woods II và Khủng hoảng 2008 - Khi nghịch lý đạt đến đỉnh điểm”.

Đăng ký kênh để đón xem Tập 9: “Bretton Woods II và Khủng hoảng 2008 - Khi nghịch lý đạt đến đỉnh điểm”.

https://youtu.be/mwZYzRhxBCo?si=_hekJTswDZoaPk9e

2 Likes

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 07/04/2026

Khung thời gian báo cáo: Tổng hợp tin tức mới nhất trong 24 giờ qua (ưu tiên dữ liệu phiên 06/04/2026 và cập nhật tin tức).

3 điểm nóng nhất 24h qua

3 điểm nóng nhất 24h qua

VN-Index: Phiên 06/04/2026 đóng cửa giảm 9,05 điểm (-0,54%) xuống 1.674,99 điểm, nối dài chuỗi giảm điểm sang phiên thứ 3 liên tiếp.

Dòng tiền & Khối ngoại: Thanh khoản toàn thị trường suy yếu rõ rệt, đạt gần 19.400 tỷ đồng. Khối ngoại bán ròng nhẹ 116 tỷ đồng, trong khi tự doanh bất ngờ bán ròng mạnh STB (543 tỷ đồng).

Tâm điểm thị trường: Áp lực điều chỉnh lan rộng ở nhiều nhóm ngành như Hóa chất, Bảo hiểm, Dầu khí, Bất động sản, trong bối cảnh tâm lý thận trọng chờ kết quả đánh giá FTSE và lo ngại vĩ mô.

Market Mood: Thận trọng – Dòng tiền suy yếu – Rủi ro trung bình cao.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chờ đợi kết quả nâng hạng FTSE Russell: Thị trường đang đếm ngược đến ngày 08/04/2026, thời điểm FTSE công bố kết quả đánh giá giữa kỳ. SSI Research đánh giá Việt Nam vẫn đi đúng lộ trình để được nâng hạng trong năm 2026, với dòng vốn thụ động ước tính 1,67 tỷ USD.

Tác động: Tạo tâm lý chờ đợi, có thể thu hút dòng vốn lớn nếu được nâng hạng, nhưng cũng tiềm ẩn rủi ro nếu kết quả không như kỳ vọng.

Giá dầu Brent neo ở mức cao: Giá dầu Brent giao ngay tại Biển Bắc tiếp tục duy trì ở mức cao (quanh 110-113 USD/thùng), sau phát biểu của Tổng thống Mỹ Donald Trump và tình trạng thiếu hụt dầu thô do xung đột tại Iran.

Tác động: Gây lo ngại về lạm phát toàn cầu và chi phí sản xuất tăng cao, ảnh hưởng tiêu cực đến triển vọng kinh tế và thị trường chứng khoán.

Thanh khoản thị trường sụt giảm mạnh: Tổng giá trị giao dịch trên cả 3 sàn chỉ đạt gần 19.400 tỷ đồng, giảm hơn 15% so với phiên trước và là mức thấp nhất trong 2 tháng qua trên HOSE.

Tác động: Phản ánh tâm lý thận trọng và dòng tiền yếu, cho thấy lực cầu chưa đủ mạnh để hấp thụ áp lực bán và tạo xu hướng tăng rõ ràng.

Khối ngoại và tự doanh bán ròng: Khối ngoại tiếp tục bán ròng nhẹ 116 tỷ đồng trên toàn thị trường, trong khi khối tự doanh bất ngờ đảo chiều bán ròng mạnh, đặc biệt tại STB với 543 tỷ đồng.

Tác động: Gây áp lực lên tâm lý nhà đầu tư, đặc biệt là ở các cổ phiếu bị bán ròng mạnh, và cho thấy sự thận trọng của các tổ chức lớn.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index giảm 9,05 điểm (-0,54%) xuống 1.674,99 điểm.

HNX-Index giảm 3,65 điểm (-1,47%) xuống 245,03 điểm.

UPCOM-Index giảm 0,70 điểm (-0,55%) xuống 125,83 điểm.

VN30-Index giảm nhẹ 1,18 điểm (-0,06%) xuống 1.836,25 điểm.

Thanh khoản: Tổng giá trị giao dịch 3 sàn đạt gần 19.400 tỷ đồng, giảm hơn 15% so với phiên trước. Giá trị khớp lệnh trên HOSE đạt hơn 14.500 tỷ đồng, giảm 23% so với phiên trước và là mức thấp nhất kể từ giữa tháng 2.

Giao dịch Khối ngoại:

Tổng bán ròng trên toàn thị trường xấp xỉ 116 tỷ đồng, thu hẹp đáng kể so với phiên trước.

Trên HOSE: Bán ròng hơn 114 tỷ đồng.

Bán ròng mạnh nhất: TCB (95 tỷ đồng), MBB (94 tỷ đồng), HDB (86 tỷ đồng), MWG (65 tỷ đồng), FPT (60 tỷ đồng).

Mua ròng mạnh nhất: VIC (62 tỷ đồng), GEX (52 tỷ đồng), VNM (49 tỷ đồng), MSN (46 tỷ đồng), NLG (43 tỷ đồng).

Trên HNX: Mua ròng khoảng 17 tỷ đồng, dẫn đầu là SHS (7 tỷ đồng), PVS (6 tỷ đồng).

Trên UPCoM: Mua ròng nhẹ 5,5 tỷ đồng, dẫn đầu là DDV (12 tỷ đồng).

Giao dịch tự doanh: Bất ngờ đảo chiều bán ròng mạnh, tâm điểm xả tại STB (543 tỷ đồng), VPB (143 tỷ đồng), NVL (26 tỷ đồng).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang có xu hướng thận trọng, tập trung vào một số cơ hội riêng lẻ hoặc nhóm vốn hóa lớn có câu chuyện riêng, trong khi áp lực bán lan rộng ở nhóm vốn hóa vừa và nhỏ.

Nhóm ngành:

Chịu áp lực điều chỉnh mạnh nhất: Hóa chất, Bảo hiểm, Dầu khí, Dịch vụ truyền thông và Năng lượng (giảm trên 2%). Nhóm bất động sản (TCH, HHS, HDG) và phân bón (DPM, DCM) cũng giảm mạnh.

Tăng điểm tích cực: Ngân hàng, Thép và Thực phẩm tiêu dùng là ba nhóm ngành có đóng góp tích cực nhất, dù không đủ để kéo thị trường chung.

Cổ phiếu tâm điểm:

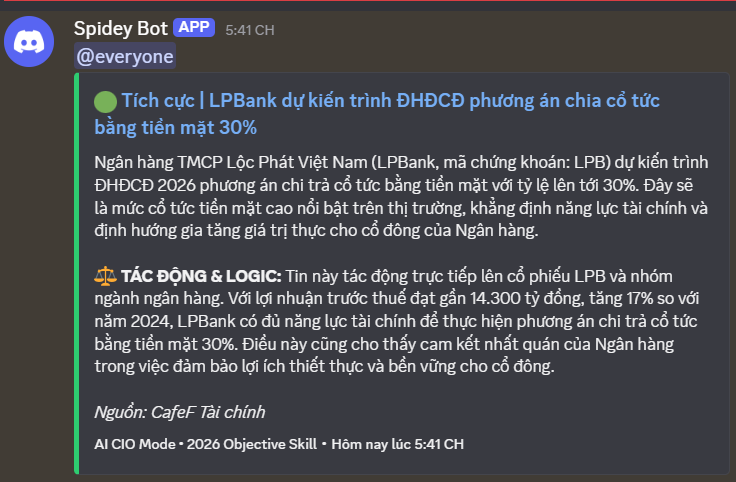

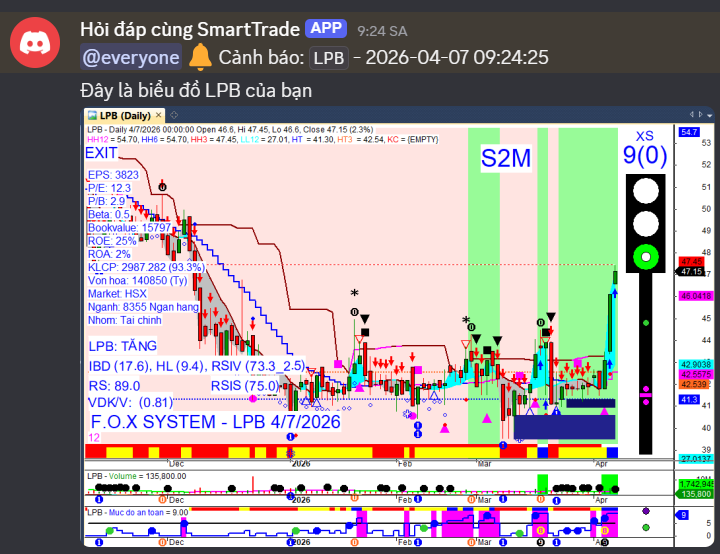

Tăng điểm đáng chú ý: LPB (+6,96%, đóng góp 2,05 điểm vào VN-Index), VIC (+1,75%, đóng góp 1,01 điểm), VNM (+1,5%), BID (+0,77%), HPG (+0,75%). NVL (+1,75%) dẫn đầu thanh khoản.

Giảm điểm đáng chú ý: VHM (-1,85%, lấy đi 1,91 điểm), TCB (-2,35%, lấy đi 1,04 điểm), BSR (-4,74%), GAS (-0,61%), MWG (-1,26%), VIX (-2,16%). Nhiều mã dầu khí, bất động sản, phân bón chìm trong sắc đỏ với biên độ điều chỉnh mạnh.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền

VGR: Dự kiến tạm ứng cổ tức đợt 2/2025 bằng tiền mặt tỷ lệ 35% (3.500 đồng/cp), nâng tổng tỷ lệ năm 2025 lên 55%. Ngày chốt quyền 9/4, thanh toán 17/4 (tổng 287,7 tỷ đồng).

BSH: Chốt quyền nhận cổ tức 2025 bằng tiền mặt tỷ lệ 15% (1.500 đồng/cp). Ngày GDKHQ 8/4, thanh toán 24/4 (27 tỷ đồng).

TCX: Chốt danh sách cổ đông chia cổ tức tiền mặt 2024 tỷ lệ 5% (500 đồng/cp). Ngày GDKHQ 7/4, thanh toán 8/5.

NBE: Chi trả cổ tức 2025 bằng tiền mặt tỷ lệ 11% (1.100 đồng/cp). Ngày GDKHQ 9/4, thanh toán 16/9.

VGI: Dự kiến chia cổ tức bằng tiền mặt tỷ lệ 33% (3.300 đồng/cp), tương đương 10.045 tỷ đồng.

VPBank: Lên kế hoạch phát hành cổ phiếu từ vốn chủ sở hữu tỷ lệ 26,04% và chi trả cổ tức bằng tiền mặt, nâng tổng tỷ lệ chi trả cổ tức, cổ phiếu thưởng lên hơn 31%.

VIB: Dự kiến chi trả cổ tức 9% bằng tiền mặt và phát hành thêm 9,5% cổ phiếu thưởng.

Vốn & Trái phiếu

APG: Cổ phiếu bị đưa vào diện cảnh báo từ 09/04/2026 do ý kiến kiểm toán ngoại trừ BCTC 2025 liên quan khoản phải thu cho vay cá nhân (320 tỷ đồng) và đầu tư trái phiếu GKM.

MSB: Trình cổ đông phương án phát hành cổ phiếu cho cổ đông hiện hữu tối đa 20% (624 triệu cổ phiếu) để tăng vốn điều lệ.

SeABank: Dự kiến chia cổ tức bằng cổ phiếu tỷ lệ hơn 20,5% và phát hành tối đa 40 triệu cổ phiếu ESOP, kế hoạch tăng vốn điều lệ lên tối đa 34.688 tỷ đồng.

SCR: Trình cổ đông phương án phát hành gần 186 triệu cổ phiếu để hoán đổi cổ phần Công ty CP Thành Thành Nam, nâng vốn điều lệ lên gần 6.166 tỷ đồng.

SMC: Có kế hoạch chào bán gần 37 triệu cổ phiếu cho cổ đông với giá 10.000 đồng/cổ phiếu, nhằm huy động 368 tỷ đồng để thanh toán nợ.

PDR: Dự kiến phát hành khoảng 320 triệu cổ phiếu, nâng vốn điều lệ từ 9.978 tỷ đồng lên 12.371 tỷ đồng.

NKG: Lên kế hoạch huy động gần 1.500 tỷ đồng.

F88: Tiếp tục chào bán 3 triệu trái phiếu ra công chúng để mở rộng vốn.

Thị trường trái phiếu doanh nghiệp: Quý I/2026 ghi nhận hoạt động phát hành sơ cấp đạt 30,6 nghìn tỷ đồng (tăng 22% so với cùng kỳ), với tỷ lệ chậm trả giảm về mức gần 0%. Nhóm bất động sản chiếm khoảng 53% tổng giá trị phát hành.

NCB: Thông qua phương án tăng vốn điều lệ lên 29.000 tỷ đồng và kế hoạch kinh doanh 2026 tại ĐHĐCĐ thường niên.

Đáo hạn trái phiếu: Hơn 122.500 tỷ đồng trái phiếu doanh nghiệp sẽ đáo hạn trong nửa đầu năm 2026, trong đó nhóm bất động sản chiếm 68,8% (tương đương 52.400 tỷ đồng).

Cổ đông & Nhân sự

DHA: Cổ đông lớn của CTCP Hóa An, đăng ký bán 360.200 cổ phiếu DHA từ 9/4 đến 8/5, giảm tỷ lệ sở hữu xuống khoảng 20,23%.

Vinaprint: Đăng ký mua 100.000 cổ phiếu TMS của CTCP Transimex từ 10/4 đến 9/5, tăng tỷ lệ sở hữu lên khoảng 0,75%.

AGM: Có thay đổi nhân sự vào ngày 06/04/2026.

ĐHĐCĐ: Trong tuần từ 6-10/4/2026, có 38 doanh nghiệp chốt quyền họp đại hội cổ đông, bao gồm các mã như DGC, ADG, SFI trên HOSE; SDG, LDP trên HNX và 33 doanh nghiệp trên UPCoM.

Kinh doanh & Dự án

NAB: Ghi nhận kết quả kinh doanh quý I/2026 với các chỉ tiêu tăng trưởng tích cực.

VPS: Duy trì thị phần môi giới trên HOSE đạt 15,32% trong quý I/2026, nối dài chuỗi 21 quý liên tiếp dẫn đầu.

VinFast: Đã nhận hơn 135.000 đơn đặt hàng và xuất xưởng hơn 93.000 xe máy điện trong tháng 3/2026, đạt mức doanh số tháng cao nhất từ trước đến nay.

APT: Công bố khoản lỗ ròng kỷ lục gần 1.153 tỷ đồng trong năm 2025, tăng vọt so với mức lỗ năm trước, chủ yếu do khoản vay 5.833 lượng vàng SJC từ năm 2009 đã tăng giá trị gần 10 lần.

NKG: Đặt mục tiêu lợi nhuận trước thuế 400 tỷ đồng (tăng 66%) và doanh thu 22.000 tỷ đồng (tăng 49%) trong năm 2026.

YEG: Dự kiến lợi nhuận tăng 36%, vốn vượt 2.000 tỷ đồng trong năm 2026.

MSB: Đặt mục tiêu lợi nhuận trước thuế 8.000 tỷ đồng năm 2026 (cao nhất từ trước đến nay), tăng trưởng tín dụng 18%, tổng tài sản 460.000 tỷ đồng, đồng thời có kế hoạch tái cấu trúc TNEX Finance và mở rộng sang quản lý quỹ, chứng khoán.

TCO: Thông báo thay đổi nội dung đăng ký doanh nghiệp, không còn đăng ký ngành cốt lõi là lúa gạo.

CMF: Đặt mục tiêu lợi nhuận 312 tỷ đồng năm 2026, sau khi đạt lợi nhuận sau thuế 356 tỷ đồng (tăng 14%) trong năm 2025.

Xu hướng doanh nghiệp: Nhiều doanh nghiệp đang đầu tư công nghệ, tự động hóa và ứng dụng AI để tối ưu chi phí và tăng năng suất khoảng 70% trong bối cảnh chi phí sản xuất leo thang và biên lợi nhuận thu hẹp.

Ngành bất động sản nhà ở: Năm 2026 dự báo gặp nhiều thách thức, với lợi nhuận nhiều doanh nghiệp có thể đi ngang do các yếu tố như chính sách, vĩ mô và chi phí đầu vào tăng cao.

PDR: Dự kiến lợi nhuận sau thuế quý I/2026 tăng đột biến 2.952% nhờ ghi nhận lợi nhuận tài chính từ chuyển nhượng dự án Thuận An 1.

CTG: Được dự báo lợi nhuận trước thuế quý I/2026 có thể tăng 29%, trở thành điểm sáng trong nhóm ngân hàng.

HCM: Dự báo lợi nhuận tăng 48% trong quý I/2026 nhờ thanh khoản thị trường cải thiện.

Doanh nghiệp xây dựng: CTD và CII dự kiến lợi nhuận ròng quý I/2026 tăng trưởng mạnh mẽ, lần lượt 111% và 233% so với cùng kỳ, nhờ đẩy mạnh thi công các công trình dân dụng và hạ tầng giao thông trọng điểm.

Chính phủ: Đã phê duyệt Chương trình vươn ra thị trường quốc tế giai đoạn 2026-2030, khuyến khích doanh nghiệp đầu tư, kinh doanh ở nước ngoài trong các ngành, lĩnh vực và thị trường mà Việt Nam có lợi thế cạnh tranh quốc tế.

Masan Consumer: Đặt mục tiêu lợi nhuận tăng hai con số và chia cổ tức 5.000 đồng/cổ phiếu.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam

Tăng trưởng kinh tế: Kinh tế Việt Nam quý I/2026 đạt mức tăng trưởng 7,83%, cho thấy sự ổn định vĩ mô, kiểm soát lạm phát hiệu quả, đồng thời thúc đẩy xuất khẩu, đầu tư và tiêu dùng nội địa. Tuy nhiên, quý II/2026 dự kiến đối mặt nhiều thách thức do biến động kinh tế và chính trị toàn cầu.

Doanh nghiệp: Trong tháng 3/2026, có gần 22.000 doanh nghiệp thành lập mới, tăng 94,1% so với tháng 2/2026. Tính chung quý I/2026, cả nước có hơn 57.400 doanh nghiệp đăng ký thành lập mới, với bình quân 32.000 doanh nghiệp thành lập mới và quay trở lại hoạt động mỗi tháng.

Thị trường trái phiếu chính phủ: Khối ngoại đã mua ròng 560,6 tỷ đồng trong tuần từ 30/3 đến 3/4, đánh dấu sự đảo chiều sau 4 tuần bán ròng liên tiếp.

Thanh tra UBCKNN: Ủy ban Chứng khoán Nhà nước (UBCKNN) sẽ triển khai 18 cuộc thanh tra chính thức và 4 cuộc thanh tra dự phòng, tập trung vào các công ty đại chúng và công ty chứng khoán.

Thị trường chứng khoán: VN-Index giảm mạnh 10,9% trong tháng 3/2026 do bất ổn địa chính trị tại Trung Đông, đưa định giá P/E về 15,2x, thấp hơn mức trung vị 10 năm. Triển vọng tháng 4 được kỳ vọng tích cực nhờ khả năng FTSE Russell chính thức nâng hạng thị trường Việt Nam lên nhóm mới nổi vào ngày 8/4. Tuy nhiên, thị trường vẫn chịu áp lực từ thanh khoản hệ thống ngân hàng khi lãi suất tiền gửi 12 tháng tại một số nơi đã vượt 9%.

Tỷ giá: Tỷ giá USD/VND liên ngân hàng tăng lên 26.345 và tỷ giá tự do lập đỉnh lịch sử 28.055 trong tháng 3/2026, do căng thẳng địa chính trị Trung Đông đẩy giá dầu lên gần 120 USD/thùng. Ngân hàng Nhà nước (NHNN) đã can thiệp bằng cách bán ngoại tệ kỳ hạn và hút ròng gần 114,6 nghìn tỷ đồng qua kênh OMO.

Thế giới

Xung đột Mỹ-Iran: Tổng thống Mỹ Donald Trump đã đưa ra tối hậu thư, cảnh báo tấn công cơ sở hạ tầng dân sự của Iran nếu nước này không mở lại eo biển Hormuz trước nửa đêm 7/4 (giờ GMT, tức sáng 8/4 theo giờ Việt Nam). Các cuộc đàm phán ngừng bắn 45 ngày giữa Mỹ, Iran và các nước trung gian đang diễn ra, nhưng khả năng đạt được thỏa thuận trước hạn chót 7/4 vẫn còn mong manh. Cuộc chiến này đã phá vỡ các nền tảng kinh tế toàn cầu như nguồn năng lượng giá rẻ từ Vùng Vịnh, sức mạnh của đồng USD thông qua hệ thống Petrodollar và các tuyến hàng hải quốc tế.

Chứng khoán Mỹ: Chỉ số S&P 500 tăng phiên thứ tư liên tiếp trong phiên 6/4, khi nhà đầu tư hy vọng cuộc chiến tranh giữa Mỹ và Iran sẽ sớm kết thúc. Các chỉ số Nasdaq Composite và Dow Jones cũng ghi nhận mức tăng nhẹ. Tuy nhiên, tâm lý thị trường vẫn thận trọng do căng thẳng địa chính trị và rủi ro lạm phát gia tăng.

Giá dầu: Giá dầu tiếp tục tăng do lo ngại gián đoạn nguồn cung từ eo biển Hormuz bị phong tỏa và căng thẳng địa chính trị leo thang. (Chi tiết tại mục Hàng hóa & Tiền tệ).

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng:

Giá vàng thế giới giao ngay dao động quanh mức 4.649,5 - 4.668 USD/ounce vào cuối ngày 6/4 và sáng 7/4, giảm nhẹ do thị trường quốc tế biến động khó lường bởi các yếu tố kinh tế và địa chính trị đan xen.

Đồng USD và lợi suất trái phiếu Mỹ duy trì ở mức cao đã làm giảm sức hấp dẫn của vàng như một tài sản trú ẩn an toàn, bất chấp rủi ro địa chính trị gia tăng từ căng thẳng Trung Đông. Dữ liệu PMI dịch vụ của Mỹ suy yếu trong tháng 3 cũng gây áp lực lên giá vàng.

Trong nước, giá vàng miếng SJC và vàng nhẫn đồng loạt giảm mạnh trong ngày 7/4, với vàng miếng SJC giao dịch quanh 170,1 - 173,1 triệu đồng/lượng. Giá vàng nhẫn cũng giảm mạnh, tại SJC niêm yết quanh 169,6 - 172,6 triệu đồng/lượng.

Chênh lệch giữa giá vàng trong nước và thế giới tiếp tục ở mức cao, khoảng 24,9 - 26 triệu đồng/lượng, do giá vàng thế giới giảm mạnh hơn.

Giá vàng thế giới đã giảm hơn 10% so với đỉnh gần 5.600 USD/ounce thiết lập vào cuối tháng 1/2026, mặc dù tính từ đầu năm vẫn tăng khoảng 40%.

Dầu thô:

Giá dầu Brent giao dịch quanh 109,77 - 109,79 USD/thùng vào sáng 7/4, trong khi dầu WTI ở mức 113,33 USD/thùng, tiếp tục đà tăng. Cuối ngày 6/4, dầu Brent đạt 110,42 USD/thùng và WTI đạt 113,07 USD/thùng.

Giá dầu tiếp đà tăng chủ yếu do lo ngại gián đoạn nguồn cung trong bối cảnh căng thẳng địa chính trị tại Trung Đông leo thang, đặc biệt sau cảnh báo của Tổng thống Mỹ Donald Trump về eo biển Hormuz. Ông Trump đã đưa ra tối hậu thư yêu cầu Iran mở lại eo biển Hormuz trước ngày 7/4, nếu không sẽ đối mặt với các đòn tấn công quân sự vào cơ sở hạ tầng trọng yếu.

Tổ chức OPEC+ đã nhất trí tăng sản lượng thêm 206.000 thùng/ngày trong tháng 5/2026, nhưng mức tăng này được đánh giá là khiêm tốn và chủ yếu mang tính hình thức do các thành viên chủ chốt không thể nâng sản lượng trong bối cảnh xung đột.

Gián đoạn nguồn cung ước tính đã làm mất từ 12 - 15 triệu thùng dầu/ngày, tương đương khoảng 15% nguồn cung toàn cầu, và có thể đẩy giá dầu vượt mốc 150 USD/thùng nếu tình trạng này kéo dài.

Tỷ giá:

Đồng USD tiếp tục neo ở mức cao trong ngày 7/4, với chỉ số DXY đạt mốc 100,26 điểm vào ngày 6/4 và giao dịch quanh 100,10 điểm vào sáng 7/4.

Tỷ giá trung tâm tại Ngân hàng Nhà nước giữ nguyên ở mức 25.106 đồng/USD vào ngày 6/4 và 25.107 đồng/USD vào sáng 7/4.

Giá bán USD tại các ngân hàng thương mại lớn như Vietcombank ổn định ở mức 26.361 đồng/USD vào ngày 6/4 và 7/4.

Trên thị trường tự do, giá bán USD đã giảm nhẹ xuống còn 27.350 - 27.400 đồng/USD vào chiều tối 6/4.

Các đồng tiền mạnh khác như EUR và GBP duy trì khoảng cách mua-bán lớn, trong khi JPY tiếp tục ở mức thấp. Dinar Kuwait (KWD) ghi nhận giá bán kỷ lục 89.469,97 VNĐ tại Vietcombank vào ngày 7/4.

Thị trường lao động Mỹ tích cực trong tháng 3, với 178.000 việc làm phi nông nghiệp được tạo ra, củng cố quan điểm Fed duy trì lãi suất cao, hỗ trợ sức mạnh của đồng USD.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: VN-Index nhiều khả năng sẽ tiếp tục rung lắc và kiểm định vùng hỗ trợ mạnh quanh 1.660-1.670 điểm trong các phiên đầu tuần. Thanh khoản thấp cho thấy lực bán suy yếu nhưng lực cầu cũng chưa đủ mạnh để tạo xu hướng rõ ràng.

Hành động: Nhà đầu tư nên duy trì tỷ trọng cổ phiếu ở mức vừa phải, hạn chế sử dụng margin và ưu tiên trading ngắn hạn ở các nhịp hồi. Nên quan sát kỹ diễn biến thị trường và chờ đợi các tín hiệu rõ ràng hơn, đặc biệt là kết quả đánh giá FTSE.

Key Risks: Căng thẳng địa chính trị leo thang, giá dầu neo cao gây áp lực lạm phát, lãi suất tiền gửi và vay bất động sản duy trì ở mức cao làm giảm sức hấp dẫn của kênh chứng khoán, và lực bán ròng từ khối ngoại/tự doanh.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:31 07/04/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

3 Likes

1 Likes