Tổng hợp tin tức thị trường chứng khoán Việt Nam – Ngày 08/04/2026

Khung thời gian báo cáo: Tổng hợp tin tức mới nhất trong 24 giờ qua, ưu tiên dữ liệu phiên 07/04/2026 và cập nhật tin tức mới nhất.

3 điểm nóng nhất 24h qua

3 điểm nóng nhất 24h qua

-

VN-Index phiên 07/04/2026: Đóng cửa tăng 2,55 điểm (+0,15%) lên 1.677,54 điểm.

-

Dòng tiền & Khối ngoại: Thanh khoản HoSE đạt gần 15.200 tỷ đồng (thấp kỷ lục 2026). Khối ngoại bán ròng khoảng 781 tỷ đồng trên toàn thị trường.

-

Tâm điểm thị trường: Nhóm Chứng khoán bứt phá mạnh mẽ cuối phiên, dẫn dắt bởi VIX tăng trần, nhờ kỳ vọng nâng hạng.

Market Mood: Thận trọng – Dòng tiền yếu nhưng có sự tập trung vào nhóm kỳ vọng – Rủi ro địa chính trị và lực bán khối ngoại.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

FTSE Russell chính thức xác nhận nâng hạng thị trường chứng khoán Việt Nam: Vào rạng sáng 08/04/2026, FTSE Russell công bố kết quả rà soát giữa kỳ, chính thức nâng hạng thị trường Việt Nam từ cận biên lên thị trường mới nổi thứ cấp. Quá trình phân bổ cổ phiếu sẽ triển khai từ 21/09/2026.

→ Tác động: Củng cố niềm tin nhà đầu tư, kỳ vọng thu hút dòng vốn ngoại lớn trong trung và dài hạn, tạo động lực tích cực cho nhóm chứng khoán và các cổ phiếu bluechip.

Thanh khoản thị trường sụt giảm kỷ lục: Giá trị khớp lệnh trên HoSE chỉ đạt gần 15.200 tỷ đồng, thấp nhất kể từ đầu năm 2026, giảm 15% so với phiên trước. Điều này phản ánh tâm lý thận trọng của nhà đầu tư trước các bất ổn.

→ Tác động: Cho thấy dòng tiền đang chờ đợi các tín hiệu rõ ràng hơn, có thể gây áp lực lên đà tăng của chỉ số trong ngắn hạn nếu không có lực cầu mạnh mẽ. (Chi tiết tại mục II)

Khối ngoại tiếp tục bán ròng mạnh: Khối ngoại bán ròng khoảng 781 tỷ đồng trên toàn thị trường, tập trung vào các mã ngân hàng như TCB, HDB, MBB. Xu hướng bán ròng này đã kéo dài, gây áp lực lên thị trường.

→ Tác động: Gây áp lực lên các cổ phiếu vốn hóa lớn, đặc biệt là nhóm ngân hàng, và có thể ảnh hưởng đến tâm lý chung của thị trường. (Chi tiết tại mục II)

Nhóm cổ phiếu chứng khoán bứt phá cuối phiên: Lực cầu bất ngờ gia tăng mạnh mẽ vào cuối phiên, đặc biệt là nhóm chứng khoán với VIX tăng trần, SSI, VCI, HCM tăng mạnh. Điều này diễn ra trước thềm công bố nâng hạng của FTSE.

→ Tác động: Tạo điểm sáng cho thị trường trong phiên giao dịch ảm đạm, cho thấy dòng tiền có sự chọn lọc và kỳ vọng vào các sự kiện vĩ mô quan trọng. (Chi tiết tại mục III)

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

Tìm thêm & Cập nhật

Chỉ số:

VN-Index tăng 2,55 điểm (+0,15%) lên 1.677,54 điểm.

HNX-Index tăng 1,67 điểm (+0,68%) lên 246,70 điểm.

UPCoM-Index tăng 0,25 điểm (+0,2%) lên 126,08 điểm.

Thanh khoản: Giá trị khớp lệnh trên HoSE đạt gần 15.200 tỷ đồng, thấp kỷ lục kể từ đầu năm 2026, giảm 15% so với phiên trước. Giá trị giao dịch ở rổ VN30 cũng chỉ còn hơn 7.400 tỷ đồng, giảm 20%.

Giao dịch Khối ngoại:

Tổng quan: Khối ngoại tiếp tục bán ròng khoảng 781 tỷ đồng trên toàn thị trường.

Trên HoSE: Bán ròng 825 tỷ đồng.

Mua mạnh nhất: VIC (hơn 53 tỷ đồng), DGC (33 tỷ đồng), VCK (31 tỷ đồng).

Bán mạnh nhất: TCB (179 tỷ đồng), HDB (183 tỷ đồng), MBB (141 tỷ đồng).

Trên HNX: Mua ròng 42 tỷ đồng, tập trung vào PVS (27 tỷ đồng), IDC (13 tỷ đồng).

Trên UPCOM: Mua ròng 2 tỷ đồng, với MSR (2 tỷ đồng).

Khối tự doanh: Mua ròng trở lại trên HoSE hơn 386 tỷ đồng, tập trung lớn vào KBC (hơn 331 tỷ đồng).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

Tìm thêm & Cập nhật

What matters: Dòng tiền có sự phân hóa rõ rệt, tập trung mạnh vào nhóm Chứng khoán cuối phiên nhờ kỳ vọng nâng hạng, trong khi nhóm Ngân hàng chịu áp lực bán ròng và nhóm Nguyên vật liệu/Năng lượng điều chỉnh sâu.

Nhóm ngành:

Chứng khoán: Trở thành tâm điểm với lực cầu cải thiện rõ rệt nhờ kỳ vọng nâng hạng (VIX tăng trần, SSI, VCI, HCM tăng mạnh).

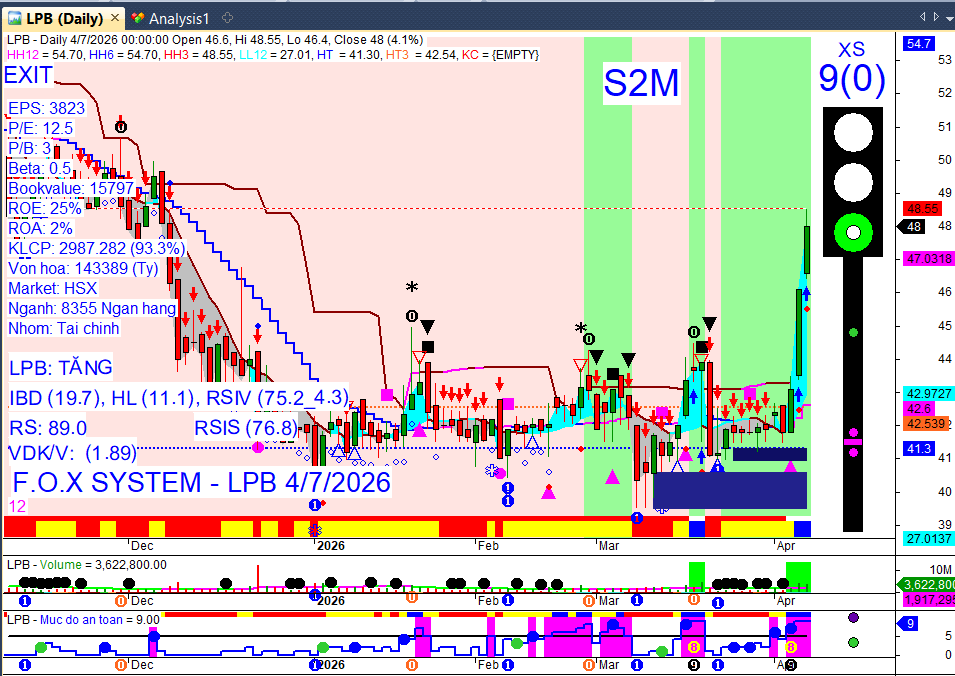

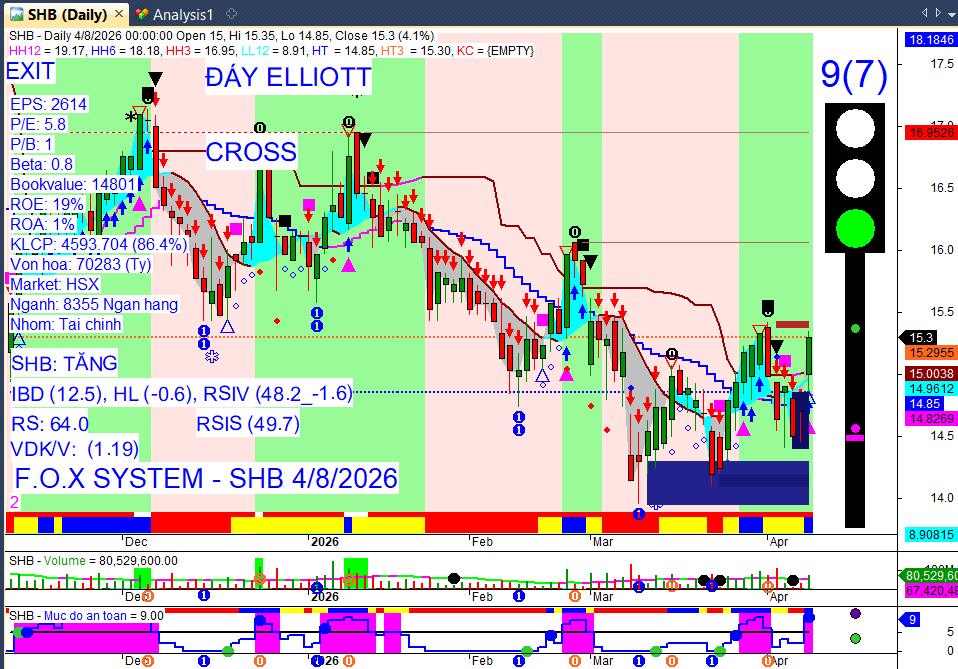

Ngân hàng: Diễn biến phân hóa, một số mã tăng tích cực (LPB +4,12%, VPB +1,76%, STB +0,82%) nhưng nhiều mã chịu áp lực điều chỉnh và bán ròng từ khối ngoại (TCB -1,2%, MBB -0,19%, HDB -1,95%).

Bất động sản: Diễn biến đan xen, VIC (+1,27%), NVL (+1,37%) tăng nhẹ, trong khi VHM (-1,71%), DXG (-3,82%) giảm.

Nguyên vật liệu & Năng lượng: Giao dịch kém tích cực, nhiều mã giảm sâu như DGC (-6,19%), DPM (-4,17%), DCM (-3,04%), PVS (-6,44%), PVD (-3,72%), BSR (-4,74%).

Cổ phiếu tâm điểm:

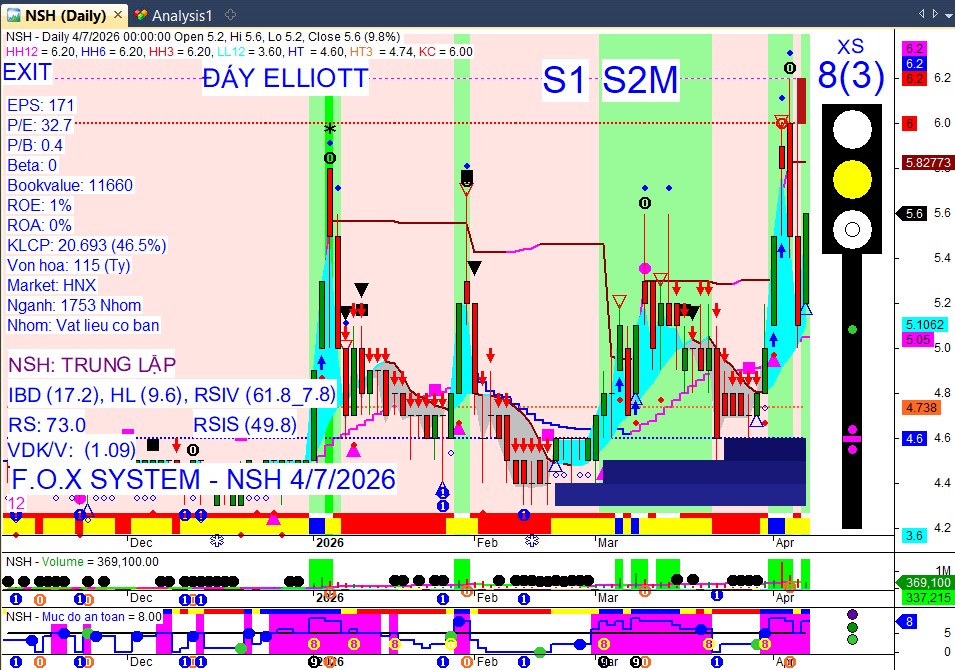

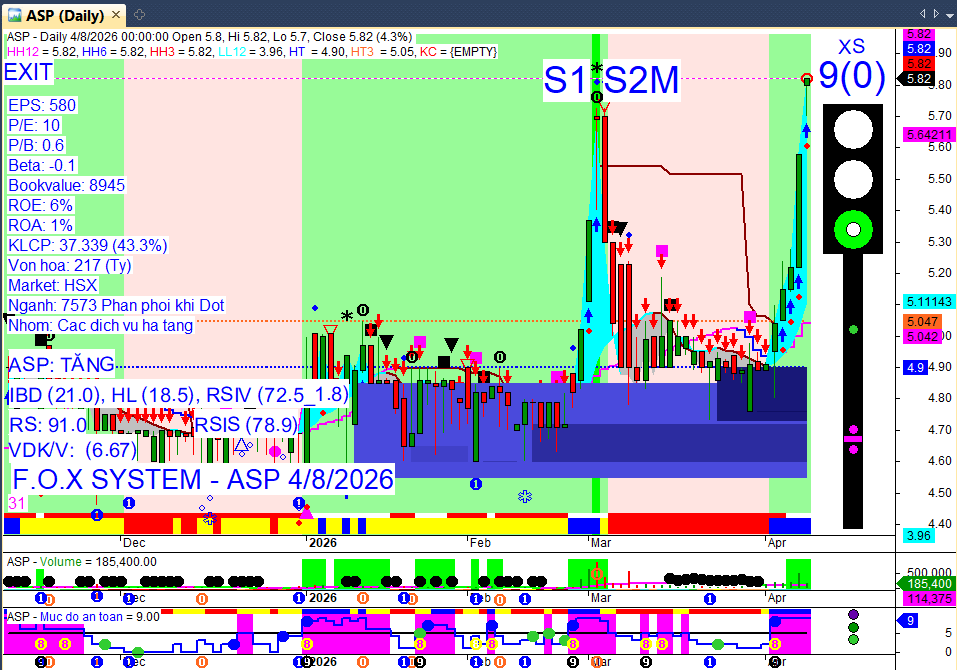

Tăng trần/mạnh: VIX (+6,94%), LPB (+4,12%), VCI (+3,42%), SSI (+2,04%), VPB (+1,76%), VIC (+1,27%).

Giảm sâu: DGC (-6,19%), PVS (-6,44%), GEE (-5,05%), PNJ (-4,40%), DPM (-4,17%), PVD (-3,72%), DXG (-3,82%).

Khối lượng đột biến: VIX, SSI.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

Tìm thêm & Cập nhật

Tổng quan thị trường & Nâng hạng:

FTSE Russell đã chính thức xác nhận giữ nguyên lộ trình nâng hạng thị trường chứng khoán Việt Nam từ Thị trường Cận biên lên Thị trường Mới nổi sơ cấp vào kỳ đánh giá tháng 9/2026. Quyết định này được hỗ trợ bởi những tiến triển trong việc triển khai cơ chế không yêu cầu đủ tiền trước khi đặt lệnh cho nhà đầu tư nước ngoài (Thông tư 68/2024/TT-BTC). Việt Nam có thể chiếm tỷ trọng khoảng 0,7% đến 0,9% trong chỉ số FTSE Emerging All-Cap Index, với khoảng 20-30 cổ phiếu vốn hóa lớn dự kiến góp mặt.

Tháng 3/2026 ghi nhận hơn 346.400 tài khoản chứng khoán mở mới từ nhà đầu tư trong nước (mức cao nhất kể từ tháng 7/2022) và 427 tài khoản từ khối ngoại (cao nhất kể từ 2017-2018), nâng tổng số tài khoản lên gần 12,7 triệu.

Kinh tế Việt Nam tăng trưởng 7,83% trong quý I/2026, cao hơn cùng kỳ năm ngoái (7,07%), với 96.000 doanh nghiệp đăng ký thành lập mới và quay lại hoạt động.

Kết quả kinh doanh quý I/2026 của các doanh nghiệp niêm yết được kỳ vọng tích cực với mức tăng trưởng lợi nhuận toàn thị trường khoảng 20% so với cùng kỳ năm trước, đặc biệt ở nhóm ngành ngân hàng (kỳ vọng tăng trưởng hơn 20%). Nhóm bất động sản dân dụng dự báo kém khả quan hơn.

Kế hoạch kinh doanh & Dự án:

Vinhomes (VHM): Được phê duyệt làm nhà đầu tư dự án Khu đô thị mới, du lịch nghỉ dưỡng và dịch vụ thể thao phía Tây Bắc tại Điện Biên, tổng vốn đầu tư dự kiến khoảng 23.700 tỷ đồng trên quy mô hơn 228,5 ha.

DXG: Đặt mục tiêu doanh thu 5.000 tỷ đồng và lợi nhuận sau thuế 268 tỷ đồng cho năm 2026, tăng lần lượt 19% và 16% so với năm 2025.

LPBank (LPB): Đặt kế hoạch kinh doanh năm 2026 với mức tăng trưởng lợi nhuận khiêm tốn 5% đạt 14.982 tỷ đồng, tăng trưởng tín dụng ước đạt 11,7% và tổng tài sản tăng 1,6%.

Chứng khoán Rồng Việt (VDS): Lên kế hoạch kinh doanh năm 2026 với tổng doanh thu gần 1.319 tỷ đồng và lợi nhuận trước thuế gần 347 tỷ đồng, lần lượt tăng 20,3% và 47% so với thực hiện năm 2025.

TCO Holdings: Chuyển hướng chiến lược, loại bỏ mảng lúa gạo để tập trung vào tư vấn quản lý kinh doanh, đồng thời dự kiến đầu tư 200 tỷ đồng xây dựng nhà máy pin Lithium và tối đa 2.000 tỷ đồng cho dự án bất động sản tại Đà Nẵng.

Sở Giao dịch Chứng khoán Việt Nam (VNX): Đặt kế hoạch lãi sau thuế gần 3.000 tỷ đồng cho năm 2026 và dự kiến vận hành sàn carbon từ tháng 5.

Nam Long (NLG): Đặt kế hoạch doanh thu thuần năm 2026 đạt 7.630 tỷ đồng (tăng 35%) và lợi nhuận sau thuế của cổ đông công ty mẹ 720 tỷ đồng (tăng 3%), đồng thời mở rộng thị trường ra khu vực phía Bắc và gia tăng quỹ đất chiến lược.

Vinh Phát & NewSun Hospitality: Ký kết hợp đồng khung tư vấn phát triển dự án khách sạn 4 sao Đinh Xá Plaza tại Ninh Bình.

Dự án chỉnh trang đô thị tiểu khu 1, xã Yên Châu (Sơn La): Ký kết hợp đồng với tổng mức đầu tư khoảng 472,4 tỷ đồng.

Nhà máy Nhiệt điện Vũng Áng II: Tổ máy số 2 đã chính thức vận hành thương mại vào ngày 07/04/2026, góp phần đảm bảo an ninh năng lượng.

Cần Thơ: Thu hút 4 dự án đầu tư trong nước trong quý I/2026 với tổng vốn đăng ký 451 tỷ đồng.

Chứng khoán MB (MBS): Ghi nhận doanh thu hoạt động quý I/2026 đạt 1.019 tỷ đồng (tăng 52%) và lợi nhuận trước thuế 368 tỷ đồng (tăng 9%), hoàn thành khoảng 20% mục tiêu lợi nhuận năm. Dư nợ cho vay ký quỹ và ứng trước tiền bán tăng mạnh trở lại.

Cổ tức & Chốt quyền:

LPBank (LPB): Dự kiến trình ĐHĐCĐ thường niên 2026 phương án chia cổ tức tiền mặt kỷ lục 30%.

SCS: Đặt mục tiêu lợi nhuận kỷ lục 960 tỷ đồng và kế hoạch chia cổ tức tiền mặt 50% cho năm 2026.

VIB: Đặt mục tiêu lợi nhuận hơn 11.000 tỷ đồng và dự kiến chia cổ tức gần 19%, bao gồm 9% tiền mặt và 9,5% cổ phiếu thưởng.

PV GAS: Đặt mục tiêu lợi nhuận sau thuế năm 2026 hơn 8.800 tỷ đồng và tỷ lệ cổ tức 20%.

Vinhomes (VHM): Lên kế hoạch lợi nhuận kỷ lục 50.000 tỷ đồng và chi gần 25.000 tỷ đồng cổ tức tiền mặt.

CII: Dự tính không chia cổ tức để tập trung nguồn lực cho chu kỳ đầu tư mới, đồng thời sẽ “tri ân” tiền mặt cho cổ đông tham dự đại hội.

DXG: Sẽ không chia cổ tức năm 2025, đồng thời lên kế hoạch đổi tên công ty.

VGR: Chi trả cổ tức tiền mặt đợt 2/2025 với tỷ lệ 35% (ngày giao dịch không hưởng quyền 08/04/2026), nâng tổng mức chi trả cho năm 2025 lên 55% và đặt mục tiêu không thấp hơn 20% cho năm 2026.

BSH: Chốt quyền trả cổ tức năm 2025 bằng tiền mặt tỷ lệ 15% vào ngày 08/04/2026, dự kiến thanh toán từ ngày 24/04.

TCX: Chốt danh sách cổ đông vào ngày 08/04/2026 để chia cổ tức tiền mặt năm 2024 với tỷ lệ 5%.

HAM: Dự kiến thưởng cổ phiếu theo tỷ lệ 2:1, với ngày giao dịch không hưởng quyền là 08/04/2026.

NBE: Trả cổ tức năm 2025 bằng tiền mặt tỷ lệ 11%, với ngày giao dịch không hưởng quyền là 08/04/2026.

Dabaco (DBC): Dự kiến chia cổ tức 577 tỷ đồng cho năm 2026.

Vốn & Trái phiếu:

CII: Lên kế hoạch phát hành lượng lớn trái phiếu chuyển đổi (tối đa 6.719 tỷ đồng) nhằm triển khai các dự án hạ tầng và bất động sản.

NCB: Dự kiến phát hành thêm 1 tỷ cổ phiếu riêng lẻ, nâng vốn điều lệ lên 29.279 tỷ đồng (tăng gần 52%).

MB: Lên kế hoạch tăng vốn điều lệ từ 80.550 tỷ đồng lên tối đa 102.687 tỷ đồng (tăng 27,5%), đồng thời đã tất toán trước hạn 4 mã trái phiếu với tổng giá trị 1.150 tỷ đồng từ cuối tháng 3 đến đầu tháng 4/2026.

VPBank: Dự kiến phát hành hơn 26% cổ phiếu, nâng vốn điều lệ lên 100.000 tỷ đồng.

DXG: Dự kiến phát hành hơn 155 triệu cổ phiếu thưởng với tỷ lệ 14%.

Chứng khoán Rồng Việt (VDS): Đã phát hành thành công 70 tỷ đồng trái phiếu không chuyển đổi, không kèm chứng quyền từ 04/03 đến 01/04/2026 để cơ cấu nợ. Công ty cũng lên kế hoạch tăng vốn điều lệ thông qua 4 phương án phát hành tổng cộng 178 triệu cổ phiếu.

Chứng khoán MB (MBS): Phát hành thành công lô trái phiếu đầu tiên năm 2026 trị giá 970 tỷ đồng với kỳ hạn 24 tháng và lãi suất 7,4%/năm.

WSS: Có kế hoạch huy động 1.000 tỷ đồng từ chào bán cổ phiếu riêng lẻ.

SBT: Thông báo chào bán trái phiếu chuyển đổi ra công chúng.

Thị trường trái phiếu doanh nghiệp: Không ghi nhận đợt phát hành mới nào trong tuần đầu tháng 4/2026. Tuy nhiên, giá trị phát hành trong quý I/2026 vẫn tăng 22% so với cùng kỳ năm trước, đạt 39.419 tỷ đồng. Áp lực đáo hạn trái phiếu năm 2026 tập trung ở nhóm ngân hàng và bất động sản, với tổng giá trị đáo hạn ước đạt 174.684 tỷ đồng trong phần còn lại của năm (ACB khoảng 7.500 tỷ đồng, Sacombank 5.000 tỷ đồng).

Cổ đông & Nhân sự:

ACB: Nhóm liên quan đến bà Nguyễn Thiên Hương Jenny đã nâng tỷ lệ sở hữu tổng cộng lên hơn 5,01% vốn tại ACB, chính thức trở thành cổ đông lớn.

GLW, DHT, YBM: Công bố thay đổi nhân sự vào các ngày 07/04/2026 và 06/04/2026.

TCO Holdings: “Thay máu” lãnh đạo cùng với việc chuyển hướng chiến lược kinh doanh.

Nhiều doanh nghiệp như REE, GELEX, Nước Thủ Dầu Một, CDC Construction, BaF Việt Nam, Nam Long (NLG) dự kiến sẽ có biến động nhân sự cấp cao tại Hội đồng quản trị và ban điều hành trong kỳ đại hội cổ đông thường niên 2026 sắp tới.

TPBank: Sẽ trình cổ đông bầu nhân sự mới vào Hội đồng quản trị.

Chính sách & Quy định:

Bộ Tài chính đã ban hành Thông tư số 40/2026/TT-BTC có hiệu lực từ 07/04/2026 đến 30/06/2026, quy định miễn một số khoản phí, lệ phí trong lĩnh vực giao thông vận tải để hỗ trợ sản xuất kinh doanh.

Bộ Công Thương cũng phân cấp thẩm quyền giải quyết thủ tục hành chính về cấp giấy phép vận chuyển hàng hóa nguy hiểm về UBND cấp tỉnh từ 10/04/2026.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Dòng vốn ETF: Các quỹ ETF tiếp tục ghi nhận rút ròng 1,2 nghìn tỷ đồng trong tuần từ 30/3 - 3/4/2026, chủ yếu từ các quỹ nội. Tổng giá trị rút ròng từ đầu năm 2026 đã vượt 3.000 tỷ đồng, với riêng tháng 3 ghi nhận rút ròng hơn 1.200 tỷ đồng.

Tăng trưởng kinh tế: GDP quý I/2026 ước tăng 7,83% so với cùng kỳ năm trước, thuộc nhóm tăng trưởng cao trong khu vực, phản ánh khả năng chống chịu tốt của nền kinh tế trước các cú sốc bên ngoài. Tuy nhiên, tốc độ này thấp hơn kịch bản đề ra (9,1%).

Lạm phát: Chỉ số giá tiêu dùng (CPI) tháng 3/2026 tăng 1,23% so với tháng trước, chủ yếu do giá xăng dầu trong nước tăng cao. So với cùng kỳ, CPI tháng 3/2026 tăng 4,65%, mức cao nhất trong 5 năm đối với tháng 3, do chi phí năng lượng đảo chiều tăng trở lại.

Đầu tư nước ngoài: Tổng vốn FDI đăng ký vào Việt Nam trong quý I/2026 đạt khoảng 15,2 tỷ USD, tăng 42,9% so với cùng kỳ năm trước.

Thế giới:

Căng thẳng địa chính trị Mỹ-Iran: Tổng thống Mỹ Donald Trump đã tuyên bố hoãn kế hoạch tấn công Iran trong 2 tuần và đạt được “thỏa thuận ngừng bắn song phương” theo đề xuất từ Tehran, với điều kiện Iran nhất trí mở cửa hoàn toàn eo biển Hormuz. Điều này giảm bớt lo ngại về leo thang xung đột ngay lập tức.

Phản ứng thị trường: Thông tin này đã khiến giá vàng thế giới bứt phá mạnh, giá dầu thô lao dốc, và các chỉ số chứng khoán tương lai của Mỹ cùng thị trường chứng khoán châu Á đồng loạt tăng mạnh vào sáng 8/4.

Triển vọng kinh tế toàn cầu: Quỹ Tiền tệ Quốc tế (IMF) cảnh báo tăng trưởng toàn cầu sẽ chậm lại và lạm phát tăng cao nếu xung đột Trung Đông kéo dài, đặc biệt khi eo biển Hormuz bị phong tỏa. CEO JPMorgan cũng cảnh báo nguy cơ kinh tế Mỹ suy thoái do chiến sự có thể tạo ra vòng xoáy lạm phát và lãi suất cao mới.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

Tìm thêm & Cập nhật

Vàng: Giá vàng thế giới đã bứt phá mạnh mẽ, vượt ngưỡng 4.800 USD/ounce vào đầu giờ sáng ngày 8/4, tăng hơn 160 USD trong 24 giờ qua. Đà tăng này được hỗ trợ bởi hoạt động mua vào của các ngân hàng trung ương (đặc biệt là PBOC mua 5 tấn, tháng thứ 17 liên tiếp bổ sung dự trữ), nhu cầu trú ẩn an toàn trong bối cảnh căng thẳng tại Trung Đông chưa hạ nhiệt hoàn toàn và đồng USD suy yếu. Ngược lại, giá vàng miếng SJC và vàng nhẫn trong nước lại ghi nhận xu hướng giảm nhẹ trong phiên giao dịch ngày 7/4 và sáng 8/4 (SJC giảm 600.000 - 900.000 đồng/lượng, niêm yết quanh 169,5 - 172,5 triệu đồng/lượng; vàng nhẫn cũng giảm 600.000 - 900.000 đồng/lượng). Chênh lệch giữa giá vàng trong nước và thế giới vẫn duy trì ở mức cao, khoảng 24,2 - 28,7 triệu đồng/lượng.

Tỷ giá: Tỷ giá trung tâm do Ngân hàng Nhà nước công bố duy trì ở mức 25.108 VND/USD vào sáng ngày 7/4 và 8/4. Tại các ngân hàng thương mại, giá USD bán ra chủ yếu ổn định ở mức 26.363 đồng/USD vào ngày 8/4. Trên thị trường tự do, tỷ giá USD/VND đã giảm mạnh, lùi về quanh mốc 27.050 - 27.100 VND/USD vào ngày 7/4 và duy trì mức này vào ngày 8/4, trong bối cảnh chỉ số DXY quốc tế giằng co quanh mốc 99,95 điểm.

Dầu thô: Giá dầu thế giới đã giảm mạnh vào sáng ngày 8/4, với dầu WTI có thời điểm giảm gần 19% về 91,64 USD/thùng và dầu Brent hạ 15% về sát 93 USD/thùng. Giá dầu thô Mỹ WTI dao động quanh mức 94,29 - 96 USD/thùng, trong khi dầu Brent ở mức 109,3 USD/thùng. Sự sụt giảm này diễn ra sau thông tin Mỹ hoãn tấn công Iran và khả năng mở lại eo biển Hormuz.

Bạc: Thị trường bạc thế giới ghi nhận sự tăng mạnh vào ngày 8/4, với giá bạc tăng gần 5% lên sát 77 USD/ounce (giá giao ngay niêm yết ở ngưỡng 72,46 - 73,8095 USD/ounce), phản ứng tích cực với thỏa thuận ngừng bắn giữa Mỹ và Iran. Trong nước, thị trường bạc duy trì trạng thái kém sôi động với diễn biến trái chiều, chủ yếu là đi ngang hoặc giảm nhẹ.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường có thể tiếp tục diễn biến giằng co trong biên độ hẹp với thanh khoản thấp trong phiên tới, nhưng thông tin nâng hạng của FTSE Russell sẽ là động lực tích cực hỗ trợ tâm lý. VN-Index được dự báo sẽ rung lắc trong biên độ 1.670–1.690 điểm.

Hành động: Quan sát. Nhà đầu tư nên duy trì tỷ trọng cổ phiếu vừa phải, ưu tiên các nhóm ngành hưởng lợi từ thông tin nâng hạng (chứng khoán) hoặc có câu chuyện riêng về tăng trưởng lợi nhuận và chia cổ tức. Tránh mua đuổi các mã đã tăng nóng.

Key Risks: Lực bán ròng kéo dài từ khối ngoại, căng thẳng địa chính trị toàn cầu tiềm ẩn, và vùng cản kỹ thuật 1.680-1.690 điểm của VN-Index.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:31 08/04/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.