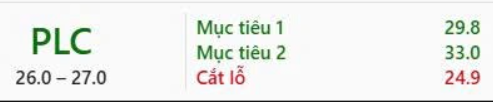

PLC: Cơ hội đầu tư hàng đầu trong làn sóng đầu tư hạ tầng của Việt Nam

Tổng Công ty Cổ phần Hóa dầu Petrolimex (PLC) đang nổi lên như một trong những cơ hội đầu tư hấp dẫn nhất trong bối cảnh Việt Nam đẩy mạnh đầu tư công, đặc biệt là lĩnh vực phát triển hạ tầng giao thông. Với vị thế là nhà sản xuất nhựa đường số một tại Việt Nam, chiếm khoảng 30% thị phần và năng lực sản xuất vượt trội gấp đôi so với đối thủ gần nhất, PLC sẵn sàng đón đầu chu kỳ tăng trưởng bền vững trong nhiều năm tới. Chúng tôi công bố báo cáo định giá lần đầu dành cho PLC với khuyến nghị MUA và giá mục tiêu 29.050 đồng/cổ phiếu, tương đương tổng mức sinh lời dự phóng 27,9%, bao gồm lợi suất cổ tức ước tính 4,3%.

Điểm mạnh nổi bật của PLC đến từ mạng lưới 7 nhà máy phân bố chiến lược khắp cả nước, giúp công ty tối ưu hóa logistics và chiếm lĩnh các khu vực trọng điểm về đầu tư cơ sở hạ tầng. Ngoài mảng nhựa đường, công ty còn sở hữu 6% thị phần trong lĩnh vực dầu nhờn – một mảng ổn định và có khả năng hỗ trợ dòng tiền vững vàng trong dài hạn.

Chúng tôi dự báo lợi nhuận sau thuế của PLC sẽ đạt tốc độ tăng trưởng kép (CAGR) ấn tượng 85% trong vòng 3 năm tới. Yếu tố then chốt thúc đẩy tăng trưởng đến từ vai trò không thể thiếu của PLC trong lĩnh vực cung ứng vật liệu cho các dự án giao thông, đặc biệt trong bối cảnh Bộ Giao thông Vận tải đặt mục tiêu giải ngân 510 nghìn tỷ đồng cho giai đoạn 5 năm tới, cao hơn 60% so với giai đoạn trước. Song song đó, kế hoạch xây dựng 5.000 km đường cao tốc vào năm 2030, tương đương trung bình 400 km/năm từ năm 2025, tạo nên một trong những chương trình phát triển hạ tầng quy mô lớn nhất trong lịch sử Việt Nam. Hoạt động kinh doanh của PLC, vốn có tương quan cao với mức giải ngân đầu tư công, sẽ là đơn vị hưởng lợi trực tiếp từ xu hướng này.

Dự báo cho năm 2025, chúng tôi ước tính PLC sẽ đạt 113 tỷ đồng LNST, tăng gấp đôi so với năm 2024. Mảng nhựa đường tiếp tục là động lực chính, với dự báo doanh thu tăng 22% và biên lợi nhuận gộp cải thiện từ 8,5% lên 10,5% nhờ chi phí đầu vào giảm, trong đó giả định giá dầu Brent giảm còn 70 USD/thùng trong năm 2025 so với mức trung bình 81 USD/thùng năm trước.

Về định giá, cổ phiếu PLC hiện đang ở mức hấp dẫn với P/E dự phóng 2025 là 16,8 lần, trong khi PEG chỉ ở mức 0,2 nhờ tốc độ tăng trưởng EPS ba năm tới đạt 81%. Chúng tôi cũng kỳ vọng lợi suất cổ tức có thể phục hồi mạnh lên mức 10% vào năm 2026, nhờ nền tảng tài chính lành mạnh, không có nợ vay dài hạn và đà tăng trưởng lợi nhuận tích cực.

Tuy nhiên, nhà đầu tư cũng cần lưu ý một số rủi ro có thể ảnh hưởng đến triển vọng của PLC, bao gồm khả năng cạnh tranh gay gắt từ các doanh nghiệp nước ngoài hoặc tư nhân, đặc biệt là khi nhựa đường nhập khẩu từ Trung Đông có giá rẻ hơn, cùng với rủi ro tỷ giá có thể phát sinh từ biến động thị trường ngoại hối.

Tổng thể, PLC đang hội tụ đầy đủ các yếu tố của một cổ phiếu đầu tư hấp dẫn: vị thế thị trường dẫn đầu, hưởng lợi trực tiếp từ đầu tư công, định giá hợp lý và triển vọng tăng trưởng lợi nhuận mạnh mẽ trong những năm tới. Đây là cái tên đáng cân nhắc cho các nhà đầu tư trung dài hạn muốn đón đầu làn sóng hạ tầng tại Việt Nam.

![]() Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).

Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).