PNJ nay cháy hàng quá bác nhỉ? Nhiều ace sợ đu đỉnh nhưng nếu mình nhìn dài hơi tới năm 2026 với cái đích 140x thì nhịp này mới chỉ là khởi đầu thôi. Cơ hội lúc nào cũng có cho người hiểu cuộc chơi, bác có thể chờ đợi một nhịp chỉnh để vào hàng cho an tâm ạ

2 Likes

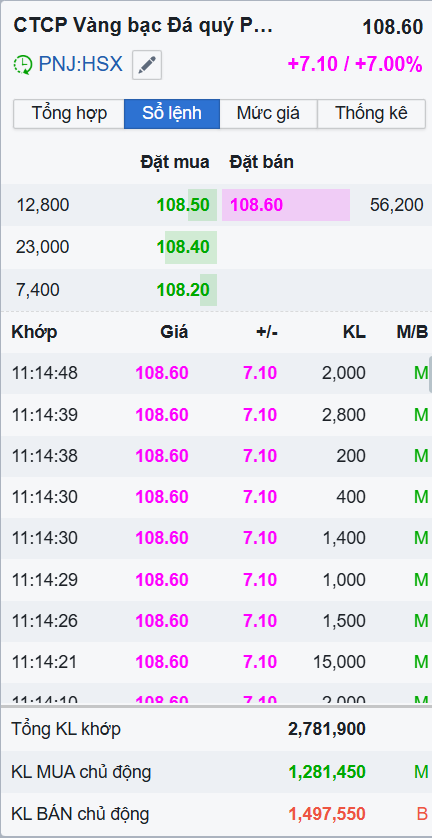

trần cứng luôn, lên bài cho ace rồi cổ chạy uy tín lun nhỉ

3 Likes

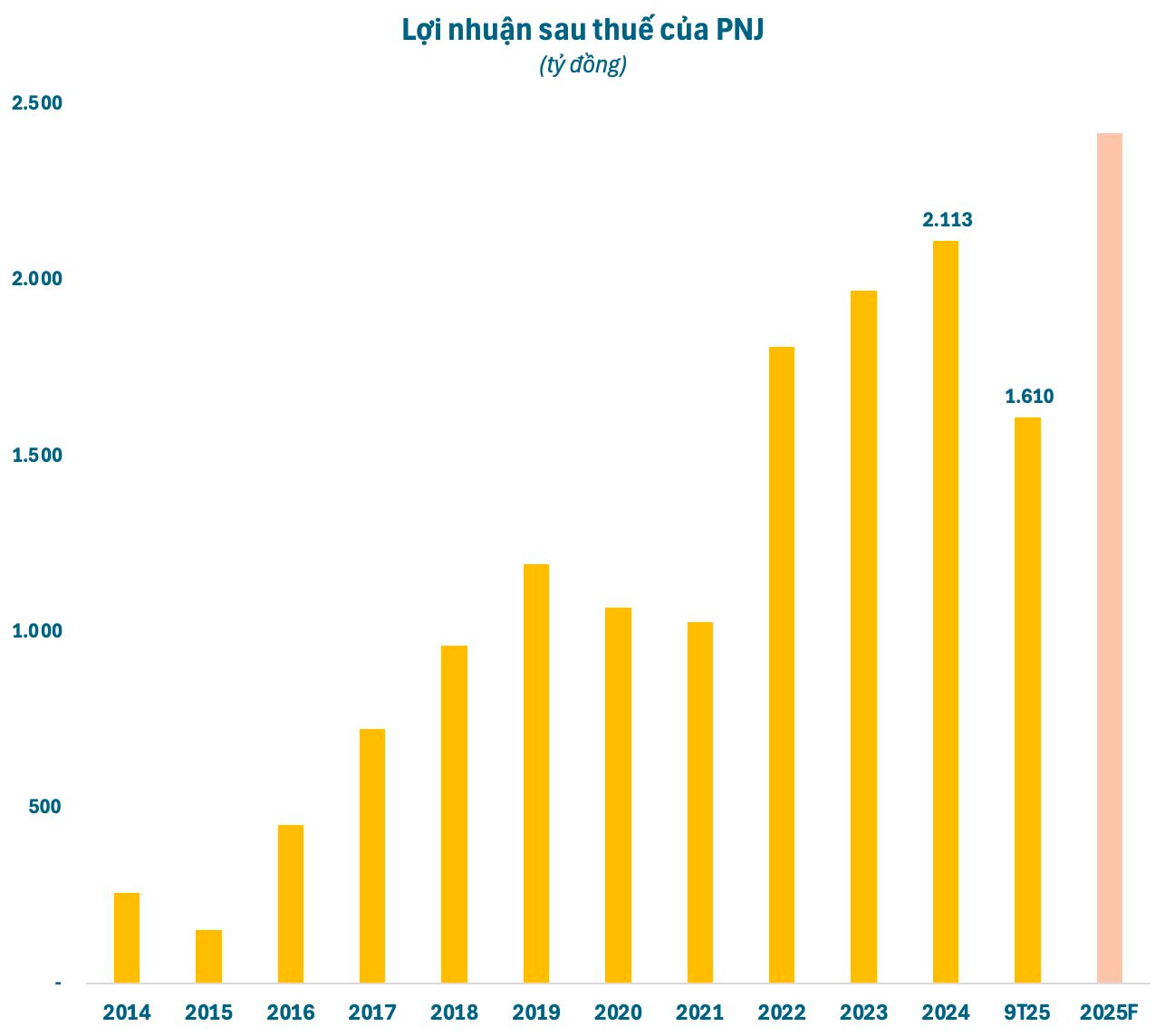

năm 2025 lợi nhuận bao nhiêu ad

2 Likes

Dự phóng lợi nhuận sau thuế cả năm 2025 của PNJ có thể đạt 2.419 tỷ đồng, tăng 14,5% so với cùng kỳ ạ

3 Likes

Dự phóng lợi nhuận sau thuế cả năm 2025 của PNJ có thể đạt 2.419 tỷ đồng, tăng 14,5% so với cùng kỳ ạ?

1 Likes

năm 2025 lợi nhuận bao nhiêu ad

PNJ: Chính sách thu mua vàng mới sẽ hỗ trợ nguồn cung vàng nguyên liệu

- Chúng tôi khuyến nghị MUA và nâng giá mục tiêu 12 tháng lên 145.000 đồng/cổ phiếu (tương đương tiềm năng tăng giá là 25%), phản ánh dự báo lợi nhuận ròng năm 2026 tăng lên 3,6 nghìn tỷ đồng (+26% svck). PNJ hiện đang giao dịch P/E năm 2026 ở mức 11,6x, thấp hơn mức trung bình lịch sử là 18x, khá hấp dẫn trong bối cảnh triển vọng hoạt động đang dần cải thiện.

Luận điểm đầu tư:

- Đà tăng trưởng doanh số bán lẻ cải thiện từ Q4/2025, cho thấy sự phục hồi rõ nét so với kết quả trong 9 tháng đầu năm 2025.

- Tình trạng thiếu hụt vàng nguyên liệu dự kiến sẽ giảm bớt trong năm 2026, được hỗ trợ bởi chính sách thu mua mới của PNJ.

- Hưởng lợi chính từ Nghị định 232/2025/NĐ-CP nhờ vị thế dẫn đầu thị trường.

Điểm nhấn KQKD:

- PNJ ghi nhận KQKD cao kỷ lục trong Q4/2025, với doanh thu đạt 9,6 nghìn tỷ đồng (+12% svck) và lợi nhuận ròng đạt 1,2 nghìn tỷ đồng (+67% svck). Doanh số bán lẻ tăng mạnh 27% svck chủ yếu nhờ giá vàng tăng, trong khi doanh số bán buôn và vàng miếng lần lượt giảm 8% svck và 31% svck do nguồn cung vàng thiếu hụt.

- Tại cuộc họp Chuyên viên phân tích gần đây, PNJ đã chia sẻ về chính sách thu mua vàng mới dựa theo giá theo thị trường thay vì dựa theo giá bán gốc trên hóa đơn, nhằm giảm áp lực thiếu nguồn cung. Theo chính sách này, PNJ không chỉ mua lại trang sức do PNJ sản xuất mà còn thu mua trang sức của các doanh nghiệp sản xuất khác, giúp gia tăng nguồn cung vàng và hỗ trợ gia tăng thị phần trong dài hạn. Ngoài ra, PNJ đã tăng tần suất điều chỉnh giá bán nhằm phản ánh sát hơn biến động giá vàng, góp phần cải thiện biên lợi nhuận.

- Yếu tố hỗ trợ giá cổ phiếu: (1) Nhu cầu vàng miếng tăng mạnh hơn dự kiến trong bối cảnh lạm phát cao. (2) Công ty dự kiến phát hành cổ phiếu thưởng tỷ lệ 2:1, đồng thời duy trì cổ tức tiền mặt 20% mệnh giá.

- Rủi ro: (1) Chi tiêu không thiết yếu yếu hơn dự kiến ảnh hưởng đến nhu cầu bán lẻ. (2) Hạn ngạch nhập khẩu vàng có thể không đáng kể do cơ quan quản lý ưu tiên ổn định tỷ giá.

1 Likes

Bán lẻ ngoài MWG ace để ý PNJ. Giá này rẻ, PE 13-15, định giá tương đối thấp khi trung bình ngành 15.7. Chart cũng đạt tiêu chí đẹp, fair giá phải 200. Năm 2026 không phải là năm phục hồi mà là năm đảo pha tăng trưởng Ln của PNJ, vẫn là tư duy mua cp tốt, chart đẹp dòng tiền vào ở giá điều chỉnh ạ

2 Likes