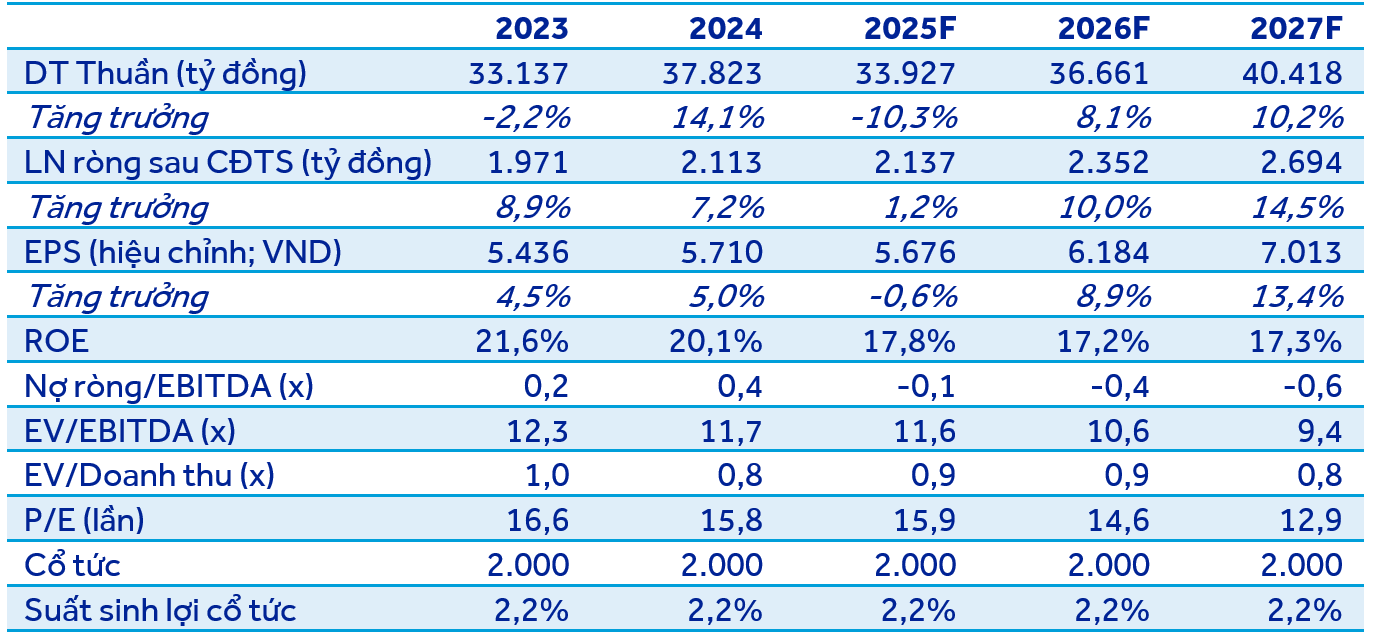

Lũy kế cả năm 2023, PNJ ghi nhận doanh thu thuần đạt 33,137 tỷ đồng, -2.2% n/n, hoàn thành 93.1% kế hoạch) do ảnh hưởng từ nhu cầu tiêu dùng yếu. LNST đạt 1,971 tỷ đồng (+8.9% n/n; 101.8% kế hoạch). Biên lãi gộp được cải thiện lên 18.3% (+80 đpt n/n), trong khi biên lợi nhuận ròng được duy trì ở mức cao 5.9% (+60 đpt n/n).

Kết quả vượt kỳ vọng trong bối cảnh thị trường khó khăn

· Lũy kế cả năm 2023, PNJ ghi nhận doanh thu thuần đạt 33,137 tỷ đồng, -2.2% n/n, hoàn thành 93.1% kế hoạch) do ảnh hưởng từ nhu cầu tiêu dùng yếu.

o Trong đó, doanh số Bán lẻ (chiếm 58.2% cơ cấu doanh thu) giảm 7.8% n/n, theo sau là Bán buôn (chiếm 8.6% cơ cấu doanh thu; -30.5% n/n) và Vàng 24K (chiếm 31.5% cơ cấu doanh thu; +20.9% n/n

o Theo chia sẻ từ công ty, mặc dù doanh thu ghi nhận giảm so với 2022, tuy nhiên mức suy giảm của PNJ có phần thấp hơn so với thị trường, nhờ sự thành công trong việc mở rộng tệp khách hàng,đặc biệt là giới trẻ ở khu vực nông thôn.

o Ở chiều hướng tích cực, doanh thu 4Q423 đã tăng lên 9,760 tỷ đồng (+17.6% n/n; +41.1% q/q). Theo quan điểm của chúng tôi, kết quả này tích lũy từ việc mở rộng cửa hàng trong các quý trước.

· Đến cuối 2023, PNJ ghi nhận mở mới 48 và đóng 7 cửa hàng, cán mốc 400 cửa hàng trên 55/63 tỉnh thành

Biên lợi nhuận được mở rộng từ các thay đổi cấu trúc sản phẩm và cải thiện hệ thống

· Trong 4Q23, LNST đã tăng vọt lên 632 tỷ đồng (+34.4% n/n; +149.8% q/q) do các chi phí đã phân bổ nhưng chưa sử dụng trong năm được hồi tố.

· Trong năm 2023, LNST đạt 1,971 tỷ đồng (+8.9% n/n; 101.8% kế hoạch). Biên lãi gộp được cải thiện lên 18.3% (+80 đpt n/n), trong khi biên lợi nhuận ròng được duy trì ở mức cao 5.9% (+60 đpt n/n)

· Theo chia sẻ từ công ty, kết quả tích cực này là đến từ (1) sự gia tăng tỷ trọng của các sản phẩm phân khúc thấp tuy nhiên có biên lợi nhuận cao hơn, (2) các cải tiến về công nghệ đã giảm thiểu sự lãng phí trong sản xuất và vận hành hệ thống (đặc biệt là các sản phẩm tồn kho phải nấu chảy lại do đã năng lực dự báo tốt hơn)

· Đồng thời ban lãnh đạo cũng chia sẻ, biến động giá vàng trong năm 2023 không ảtác động đáng kể lên kết quả kinh doanh, tuy nhiên sẽ vẫnảnh hưởng đến hoạt động quản trị rủi ro của doanh nghiệp.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487