Quý 3.2025 doanh thu tăng 14%, lợi nhuận tăng 130% ( Nền quý 3.2024 thấp) nhưng quý 4.2025 nền quý 4.2024 rất cao lợi nhuận lập đỉnh lịch sử mà Quý 4.2025 doanh thu chỉ tăng có 12% nhưng lợi nhuận tăng đến 67%, cao hơn đỉnh lịch sử quý 4.2024 đến 67%. Đây chính là hiệu quả vận hành + Pricing power mà không doanh nghiệp nào trên sàn có.

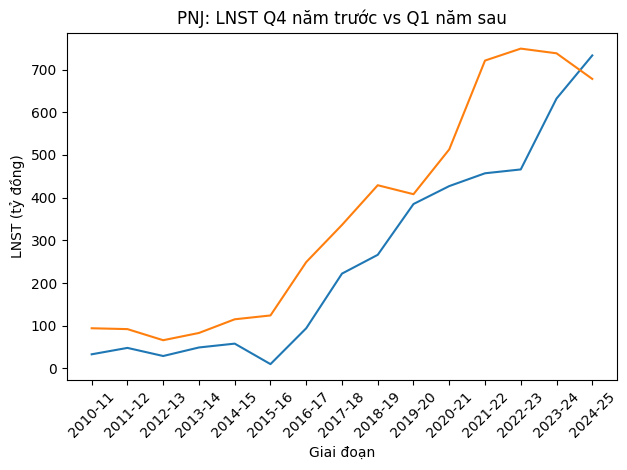

Lịch sử 15 năm #PNJ lợi nhuận quý 1 luôn cao hơn quý 4 liền kề khoảng 15-20%ngoại trừ 2025.

Đường vàng là ln quý 1 liền kề, màu xanh là ln quý 4 năm trước.

Với tính chất này của #PNJ lợi nhuận Quý 1.2026 hoàn toàn có thể vượt 1300 tỷ tăng 100% so cùng kỳ quý 1.2025

Vì sao LN Q1/2025 thấp hơn Q4/2024 – và vì sao đây là ngoại lệ, không phải đảo chu kỳ

![]() Thanh tra NHNN → gián đoạn vận hành & tâm lý phòng thủ

Thanh tra NHNN → gián đoạn vận hành & tâm lý phòng thủ

![]() Đây là yếu tố quan trọng nhất

Đây là yếu tố quan trọng nhất

- Đầu 2025:

- NHNN thanh tra diện rộng thị trường vàng (PNJ, DOJI, BTMC…)

- Môi trường kinh doanh bất định pháp lý

- Với PNJ:

- DN buộc phải:

- Ưu tiên tuân thủ

- Hạn chế đẩy mạnh kinh doanh vàng nguyên liệu

- Giữ trạng thái “phòng thủ”, không tối đa hóa lợi nhuận

- DN buộc phải:

![]() Hệ quả:

Hệ quả:

Q1/2025 không còn là quý “ăn biên”, mà là quý giữ an toàn hệ thống.

![]() Thanh tra kết thúc và có kết luận trong Q4/2025, giúp PNJ:

Thanh tra kết thúc và có kết luận trong Q4/2025, giúp PNJ:

- Gỡ nút thắt tâm lý

- Chủ động kế hoạch kinh doanh

- Tăng trưởng bật mạnh trở lại từ Q4/2025

![]() Tết 2025 đến sớm → mùa cưới bị “nén” vào Q4/2024

Tết 2025 đến sớm → mùa cưới bị “nén” vào Q4/2024

![]() Yếu tố mùa vụ – mang tính kỹ thuật nhưng ảnh hưởng rõ

Yếu tố mùa vụ – mang tính kỹ thuật nhưng ảnh hưởng rõ

- Tết 2025 rơi ngay cuối tháng 1

- Mùa cưới bị rút ngắn

- Một phần nhu cầu đã dồn sang Q4/2024

- Kết quả:

- Q4/2024 được hưởng lợi

- Q1/2025 hụt cầu so với quy luật thông thường

Ngược lại:

Ngược lại:

- Tết 2026 rơi vào giữa tháng 2

- Mùa cưới trải dài → cầu Q1/2026 thuận lợi hơn rõ rệt

![]() Giá vàng tăng sốc đầu 2025 → thiếu nguyên liệu đầu vào

Giá vàng tăng sốc đầu 2025 → thiếu nguyên liệu đầu vào

![]() Yếu tố làm “bóp trần tăng trưởng”

Yếu tố làm “bóp trần tăng trưởng”

- Đầu 2025:

- Giá vàng tăng nhanh, biến động mạnh

- Thị trường vàng vật chất khan hiếm

- PNJ gặp khó:

- Chủ động nguồn nguyên liệu giảm

- Không thể đẩy mạnh sản lượng dù có cầu

![]() Từ Q4/2025:

Từ Q4/2025:

- PNJ điều chỉnh chính sách thu mua

- Mở rộng nguồn nguyên liệu hợp pháp

- Chủ động hơn trong kế hoạch sản xuất – bán hàng

![]() Nút thắt cung đã được giải quyết về mặt cấu trúc, không còn là rủi ro ngắn hạn cho 2026.

Nút thắt cung đã được giải quyết về mặt cấu trúc, không còn là rủi ro ngắn hạn cho 2026.

Như vậy các lý do làm LN Q1/2025 thấp hầu hết đã không còn/được khắc phục từ Q4/2025 mở ra một chu kỳ tăng trưởng mạnh mẽ cho PNJ

PNJ vừa tổ chức buổi analyst meeting chiều nay. Dưới đây là tổng hợp lại của MBS, em gửi các bác.

MBS Research gửi anh/chị tóm tắt AM PNJ 2025:

BLD nhận định: Năm 2025 khó khăn chồng chất khó khăn, công ty linh hoạt ứng biến theo ngắn hạn. => là thời điểm khó khăn nhất từ trước đến nay, theo đánh giá của DN. Quy mô cửa hàng đóng nhiều mô hình trong các mall, giữ mô hình bên ngoài nhiều hơn vì đây là mô hình có doanh thu/cửa hàng tốt và tăng trưởng vẫn được duy trì. => Câu chuyện 2026 thì PNJ đang nhìn thấy khả quan hơn, phần nào các chính sách mới của công ty cũng như nghị định sẽ đảm bảo cho vàng nguyên liệu không khó khăn như thời điểm trước, PNJ đánh giá sức cầu khả quan hơn trong Q4/25 và kỳ vọng duy trì đà tăng.

Q4/2025: Kết quả tích cực theo biến động giá vàng, biên LN gộp tăng tốt nhờ khả năng tối ưu chi phí, dựa vào chính sách thu mua mới cùng product mix. Ngoài đó, PNJ nhận thấy sức cầu tốt hơn (Nhìn về câu chuyện cầu thì cầu tăng đều ở cả vàng miếng và vàng trang sức), số lượng khách hàng đi ngang svck. PNJ nhận định biên >20% ổn định trong lâu dài.

Q&A:

(1) Q4/25 thay đổi chính sách thu mua cho khách hàng (mua sản phẩm có tỷ lệ vàng cao theo giá thị trường) + hệ thống thu mua từ dân, k chỉ mua vàng thương hiệu PNJ mà còn mua nhiều thương hiệu khác.=> (i) giải quyết vấn đề thu mua giá có lợi cho khách hàng hơn, (ii) giải quyết chất lượng tồn kho, (iii) giải quyết vấn đề thiếu nguyên liệu => PNJ nhìn nhận năm 2026 vẫn có không gian để tiếp tục tối ưu chi phí

(2) Quy định mới về 20 triệu chuyển khoản = thẻ thanh toán định danh, không sử dụng thẻ tín dụng và tiền mặt => Ảnh hưởng nhiều đến PNJ khi ở các cửa hàng lớn, thanh toán thẻ tín dụng vẫn chiếm tỷ trọng cao.

(3) Câu chuyện giá vàng giảm có ảnh hưởng nhiều không? Có, và PNJ phải tính đến câu chuyện tối ưu chi phí nhiều hơn.

(4) Hạn ngạch nhập khẩu? Hiện PNJ là 1 trong 3 doanh nghiệp đã nộp hồ sơ lên và đang được process, sẽ cập nhật thêm sau.

(5) Câu chuyện vàng nguyên liệu thế nào rồi? Việc có thêm chính sách cho khách hàng vừa có lợi cho khách hàng, vừa giải quyết phần nào vấn đề nguyên liệu cho PNJ, cũng giúp PNJ thu lại được vàng chất lượng tốt.

(6) Hợp tác Canali? Cực kì khả quan, Canali giúp PNJ đẩy mạnh bán hàng cho lĩnh vực man code (trang sức cho nam), tiếp cận tệp khách hàng cao cấp, giúp cho ngành hàng này x2 svck trong năm 2025, dư địa tăng trưởng 2026 còn nhiều

(7) PNJ cơ hội hợp tác với ngân hàng về gia công vàng miếng? Hiện nay PNJ đang làm việc đã và đang nằm ngoài danh sách => PNJ đang nghiên cứu kĩ nghị định và hoàn thiện quy trình để có được kết quả khả quan nhất.

(8) Chia cổ tức = cổ phiếu 2:1 xong thì công ty vẫn sẽ duy trì cổ tức = tiền mặt như các thời gian trước.

(9) PNJ chưa có quyết định gì về thay đổi nhân sự cấp cao.

1 Likes

Nay tiếp tục là 1 phiên hàng từ nhỏ lẻ sang tay cho tổ chức, tổ chức tiếp tục gom gần 60 tỷ

Phiên này là phiên chuyển hàng nốt từ nhỏ lẻ sang tổ chức thôi.

Cá nhân bán ròng gần 40 tỷ → bán sau khi thấy rung, bán vì sợ.

Tổ chức trong nước gom đều tay ~60 tỷ, không hề đuổi giá, kê dưới rất bài bản.

Tây bán ròng thêm ~15 tỷ nhưng lực bán yếu dần, buổi chiều gần như xả nốt phần còn lại.

=> Cái hay là giá vẫn giữ 110, không thủng, không hoảng, vol lớn nhưng không có nến xả.

Nói thẳng:

Nếu là “tin ra là bán” thì 110 đã không đứng vững.

Nếu là phân phối thì tổ chức không ngu gì đi gom đều mấy phiên liền.

Đây là pha rũ hàng cuối cùng, ai yếu tay thì đã xuống tàu, hàng đang vào tay người cầm trung hạn.

Nến tháng mới đảo trend tăng mạnh chưa hết tháng đầu tiên, dự còn tăng cả năm, mới bắt đầu chân sóng thần thôi.

Giá vượt 110 dứt khoát, không rướn đuổi, không rút chân → break thật, không phải bulltrap.

Vol không bùng nổ bất thường → nghĩa là không phải xả, mà là lên trong kiểm soát.

MACD mở miệng, histogram còn nở → động lượng chưa xong.

MA20/MA50 dốc lên rõ, giá chạy trên toàn bộ MA → trend tăng khỏe.

Quan trọng nhất:

Vượt 110 xong không bị đạp lại test sâu, chứng tỏ hàng lỏng đã ra hết mấy phiên trước.

Ai bán quanh 105–108 là bán cho tổ chức.

Giờ tổ chức cầm hàng, nhỏ lẻ muốn mua lại thì phải mua giá cao hơn.

130k không phải câu chuyện hôm nay hay mai,

nhưng hành trình đã mở, và cái chart này chưa có một dấu hiệu nào là kết thúc sóng.

Nhìn cấu trúc giá từ đầu năm của #PNJ so với các con bán lẻ khác MWG, MSN, FRT mới thấy sự khác biệt

#PNJ:

#MWG:

#MSN:

#FRT:

PNJ năm nay chạy chung với giá vàng à

bình thường thấy giá vàng mà tăng là con này giảm ác

1 Likes

PNJ là bán lẻ trang sức, ăn biên + sản lượng, không phải ôm vàng đầu cơ.

Giai đoạn trước giá vàng tăng sốc → thiếu nguyên liệu, biên co lại ⇒ PNJ mới hay giảm.

2025–2026 khác hẳn:

– Đã đổi chính sách thu mua → chủ động nguồn vàng

– Biên gộp ổn định >20%

– Cầu trang sức hồi phục, mùa cưới dài hơn

Nên giờ PNJ chạy theo lợi nhuận và cấu trúc tăng trưởng, không phải chạy theo chart giá vàng.

Vàng tăng hay giảm ngắn hạn không còn là biến số chính nữa.

Ai còn nhìn PNJ như “cổ vàng” là đang nhìn sai business rồi.

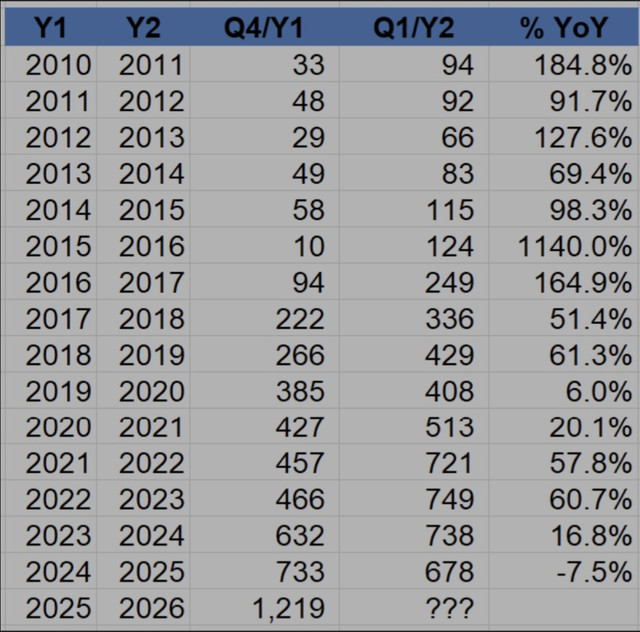

Dựa vào bảng số liệu thực tế 15 năm #PNJ:

Loại bỏ năm 2015 trở về trước do số liệu quá cao, loại bỏ năm 2025 do các nguyên nhân liên quan thanh kiếm tra, tết đến sớm, giá vàng tăng nhanh, lấy base chu kỳ 2016-2024 để tính trung bình xem Q1 liền kề thường cao hơn quý 4 bao nhiêu %

Kết quả thống kê

- Số năm xét: 8 năm (2016–2024)

- Q1 cao hơn Q4 liền kề trung bình:

~54.9%

Nếu loại luôn năm 2016–2017 (quá dị, do nền cực thấp) thì:

- Trung bình 2017–2024 ≈ 39.2%

Kết luận quan trọng (rất đáng tiền)

- PNJ có tính chu kỳ cực rõ:

Q1 thường cao hơn Q4 liền kề 40–55%, không phải cảm giác. - Năm 2025 là ngoại lệ hiếm

- Q4/2024: 733

- Q1/2025: 678 (-7.5%)

→ đi ngược hoàn toàn quy luật lịch sử

- Vì vậy:

- Q1/2025 thấp không phải do mô hình PNJ hỏng

- Mà do cú sốc chính sách vàng + thanh tra + Tết sớm

- Khi các yếu tố đó đã được tháo gỡ từ Q4/2025, thì:

- Xác suất Q1/2026 quay lại đúng “quỹ đạo lịch sử” là rất cao

![]() Nền chốt

Nền chốt

LNST Q4/2025: 1.219 tỷ

Quy luật lịch sử (2017–2024): Q1 cao hơn Q4 ~39–40%

Số CP hiện tại: ~341,3 triệu cp

Định giá hợp lý PNJ (compounder bán lẻ): P/E 15–18x

![]() LNST Q1/2026 (đúng logic thống kê)

LNST Q1/2026 (đúng logic thống kê)

Bear (hồi quy yếu, vẫn > Q4)

+20–25%

Q1/2026: 1.460 – 1.525 tỷ

Base (bám đúng lịch sử ~40%)

+39–40%

Q1/2026: ~1.700 tỷ

Bull (cao hơn mean: mùa cưới dài + nguồn vàng thông + mix tốt)

+50–60%

Q1/2026: 1.830 – 1.950 tỷ

![]() Nội suy LNST cả năm 2026

Nội suy LNST cả năm 2026

(Dùng seasonality PNJ: Q1 ≈ 34.9% cả năm)

Bear: 4.0 – 4.4 nghìn tỷ

Base: ~4.87 nghìn tỷ

Bull: 5.24 – 5.59 nghìn tỷ

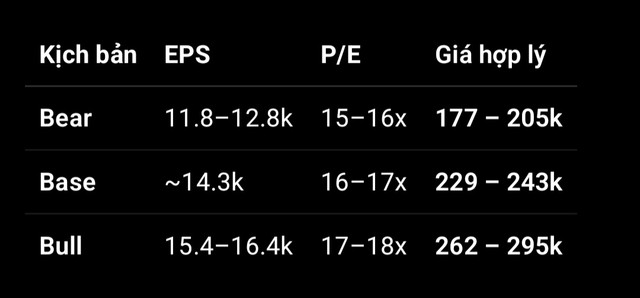

![]() EPS 2026 (trước chia thưởng)

EPS 2026 (trước chia thưởng)

Bear: 11.8k – 12.8k

Base: ~14.3k

Bull: 15.4k – 16.4k

![]() GIÁ HỢP LÝ PNJ (TRƯỚC CHIA)

GIÁ HỢP LÝ PNJ (TRƯỚC CHIA)

![]() KẾT LUẬN

KẾT LUẬN

“Với lịch sử 2017–2024, Q1 PNJ cao hơn Q4 ~40%. Lấy Q4/2025 = 1.219 tỷ thì Q1/2026 hợp lý ~1.7k tỷ.

Nội suy ra LNST 2026 ~4.9k tỷ, EPS ~14.3k → giá hợp lý trước chia ~230–240k ở P/E 16–17x.”

3 Likes

PNJ toàn lái nắm, nhỏ lẻ được vài người nắm thôi

1 Likes

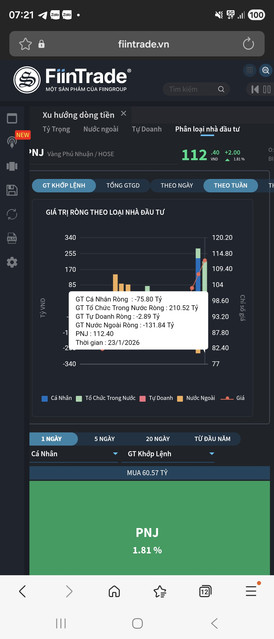

Chả biết lái nắm thế nào nhưng tuần vừa rồi tổ chức trong nước gom hơn 210 tỷ PNJ sau khi báo cáo quý 4.2025 ra xác nhận chính thức đảo pha lợi nhuận.

1 Likes

PNJ: Chu kỳ lợi nhuận quay trở lại sau năm bản lề 2025

Sau một năm 2025 chịu nhiều tác động từ chính sách quản lý thị trường vàng và biến động nguồn cung, PNJ đang cho thấy những tín hiệu rõ ràng về việc bước sang một chu kỳ tăng trưởng lợi nhuận mới.

Điểm nhấn quan trọng đến từ quý IV/2025, khi PNJ ghi nhận lợi nhuận sau thuế 1.219 tỷ đồng, mức cao nhất trong nhiều năm. Kết quả này phản ánh sự cải thiện đồng thời ở ba yếu tố cốt lõi: nguồn nguyên liệu được tháo gỡ nhờ thay đổi chính sách thu mua, biên lợi nhuận gộp phục hồi ổn định trên 20% và sức cầu trang sức – vàng miếng cải thiện rõ rệt trong mùa cao điểm cuối năm.

Xét về tính mùa vụ, thống kê giai đoạn 2017–2024 cho thấy lợi nhuận quý I của PNJ trung bình cao hơn quý IV liền kề khoảng 39–40%. Năm 2025 là ngoại lệ hiếm hoi khi quy luật này bị phá vỡ do thanh tra thị trường vàng, Tết đến sớm và tình trạng thiếu nguyên liệu đầu vào. Bước sang 2026, các yếu tố bất thường trên đã được gỡ bỏ, trong khi Tết Nguyên đán rơi vào giữa tháng 2 giúp mùa cưới kéo dài hơn – tạo nền thuận lợi để chu kỳ lợi nhuận quay lại đúng quỹ đạo.

Lấy Q4/2025 = 1.219 tỷ đồng làm nền, LNST Q1/2026 theo kịch bản cơ sở được ước khoảng 1.700 tỷ đồng. Với cơ cấu mùa vụ truyền thống (Q1 chiếm ~35% lợi nhuận năm), LNST cả năm 2026 của PNJ có thể đạt khoảng 4.800–5.000 tỷ đồng, so với 2.830 tỷ đồng của năm 2025.

Với mức lợi nhuận này, EPS 2026 (trước chia thưởng) ước đạt ~14.300 đồng/cp. Áp dụng P/E hợp lý 16–17x cho một doanh nghiệp bán lẻ trang sức đầu ngành, giá trị hợp lý của PNJ được ước tính trong vùng 230.000–240.000 đồng/cp (trước chia thưởng). Quý IV/2025 được xem là điểm đảo chiều, còn Q1/2026 nhiều khả năng sẽ là quý mở khóa cho quá trình tái định giá cổ phiếu.

1 Likes

1 Likes

#PNJ được lợi gì từ chủ trương sàn/sở giao dịch vàng quốc gia & thúc đẩy tăng trưởng 2026?

![]() Sàn giao dịch vàng quốc gia = gỡ nút thắt lớn nhất của PNJ

Sàn giao dịch vàng quốc gia = gỡ nút thắt lớn nhất của PNJ

Nếu Việt Nam lập sàn/sở giao dịch vàng quốc gia, tác động với PNJ là cực kỳ tích cực:

Chuẩn hóa nguồn cung vàng nguyên liệu

→ PNJ không còn phụ thuộc vào cơ chế xin–cho, mua gom nhỏ lẻ, chi phí cao.

Giảm rủi ro chính sách

→ Hoạt động sản xuất – kinh doanh ổn định, không bị “đánh úp” như 2024–2025.

Biên lợi nhuận gộp ổn định >20%

→ Quan trọng hơn giá vàng tăng/giảm. PNJ sống bằng gia công + bán lẻ, không phải đầu cơ vàng.

Đây là điểm xoay chu kỳ lợi nhuận, không phải tin ngắn hạn.

![]() Chủ trương “đầu tàu – tăng trưởng ≥10%” tạo môi trường thuận lợi cho bán lẻ

Chủ trương “đầu tàu – tăng trưởng ≥10%” tạo môi trường thuận lợi cho bán lẻ

Khi Chính phủ thúc đẩy:

Đầu tư – tiêu dùng – tăng trưởng thu nhập

Doanh nghiệp lớn phải mở rộng sản lượng, doanh thu

→ Tiêu dùng không thiết yếu (trang sức) phục hồi mạnh, đặc biệt:

Mùa cưới

Quà tặng

Tích trữ giá trị có thương hiệu

PNJ là doanh nghiệp bán lẻ trang sức đầu ngành, hưởng lợi sau ngân hàng – hạ tầng, nhưng lợi nhuận bật rất mạnh khi cầu quay lại.

![]() PNJ KHÔNG chạy theo giá vàng – mà hưởng lợi từ sự ổn định của giá vàng

PNJ KHÔNG chạy theo giá vàng – mà hưởng lợi từ sự ổn định của giá vàng

Giá vàng tăng sốc → biên giảm, cầu yếu

Giá vàng giảm mạnh → tồn kho rủi ro

Giá vàng ổn định – thanh khoản cao (qua sàn) → PNJ hưởng lợi lớn nhất

Vì:

Xoay vòng tồn kho nhanh

Dễ định giá sản phẩm

Không bị nghẽn nguyên liệu

![]() Vì sao thị trường bắt đầu định giá lại PNJ từ Q4/2025?

Vì sao thị trường bắt đầu định giá lại PNJ từ Q4/2025?

Q4/2025: LNST 1.219 tỷ – cao nhất lịch sử

Chính sách vàng đang đi theo hướng hợp thức hóa – thị trường hóa

2026: Không còn yếu tố “đánh úp” chính sách

PNJ chuyển từ:

“Cổ phiếu rủi ro chính sách”

sang

“Doanh nghiệp tiêu dùng – compounding theo lợi nhuận”

PNJ không ăn theo giá vàng, PNJ ăn theo chính sách làm minh bạch thị trường vàng + phục hồi tiêu dùng.

Sàn vàng quốc gia là game changer, mở lại chu kỳ lợi nhuận dài hạn cho PNJ từ 2026 trở đi

1 Likes

Nay 13x không nhỉ, ngoằng cái đã 126.x

tiếc hàng PNJ quá anh em ơi