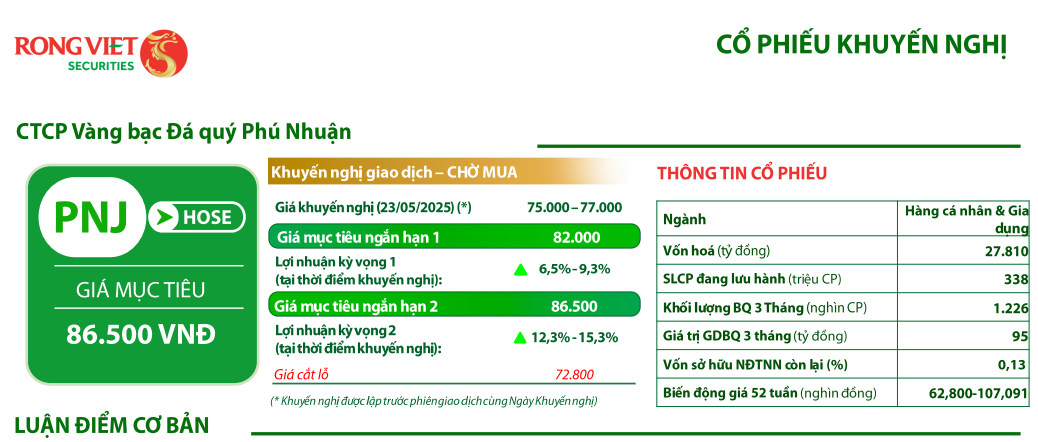

Doanh thu Q1/2025 đạt 9,63 nghìn tỷ đồng, giảm 23,5% svck. Lợi nhuận sau thuế giảm 8,2% svck.

Động lực tăng trưởng chính đến từ bán lẻ:

- Doanh thu mảng vàng 24K giảm 65,8% YoY do tình trạng nguồn nguyên liệu gặp khó khăn và nguồn cung sản phẩm 24k bị hạn chế kéo dài từ cuối 2024.

- Trong khi đó, doanh thu mảng bán lẻ trang sức trong quý 1 lại tăng 6,1% YoY, mảng bán sỉ tăng 22,4% YoY với chiến lược sản phẩm hiệu quả, linh động giữa bối cảnh sức mua suy yếu.

Cơ cấu lợi nhuận:

- Biên lợi nhuận gộp đạt 21,3%, tăng 4,2 điểm % với việc tỷ trọng vàng 24K giảm. Tuy nhiên nếu không tính mảng vàng 24K thì BLNG lại giảm còn 25,4%, so với 27,5% cùng kỳ năm trước, do vấn đề về chi phí nguyên liệu và nguồn cung.

Giá vàng tăng khiến chi phí đầu vào tăng, người tiêu dùng tích trữ làm nguồn cung khan hiếm thêm.

=> Chiến lược của PNJ là phân bổ nguồn nguyên liệu vàng cho mảng bán lẻ trang sức có biên lợi nhuận cao hơn thay vì vàng 24K. Tuy nhiên sự bất ổn từ chính sách thuế đối ứng của Trump và nhu cầu trang sức giảm sẽ gây khó khăn cho PNJ trong 2025, làm cản trở tăng trưởng mảng bán lẻ và việc mở rộng các cửa hàng mới.

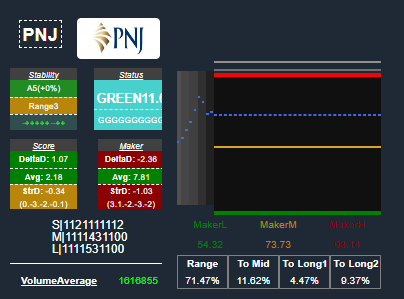

Định giá hấp dẫn: P/E hiện tại của PNJ là 11,54, thấp hơn đáng kể so với mức 13-16 trong hai năm qua, trong khi P/B ở mức 2,02 cũng thấp hơn mức trung bình lịch sử, cho thấy cổ phiếu ở vùng định giá hấp dẫn.

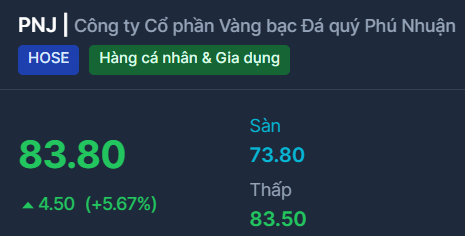

=> Mặc dù kết quả kinh doanh được dự phóng giảm nhưng PNJ đã trải qua một nhịp giảm dài từ vùng đỉnh trên 100,000 đồng về vùng giá thấp nhất nhiều năm vừa qua. Chiến lược của PNJ cho thấy doanh nghiệp có khả năng thích ứng tốt với bối cảnh khó khăn - nâng cao hiệu suất của các cửa hàng hiện có, áp dụng AI vào quy trình sản xuất. PNJ có thể chiếm thêm được thị phần từ các tiệm vàng nhỏ lẻ bị hạn chế kinh doanh trong bối cảnh Chính phủ siết chặt kiểm tra tính hợp pháp của nguồn nguyên liệu. Hiện PNJ vẫn đang trong xu hướng tăng giá từ đáy và có thể về vùng 93000-95000 đồng tương ứng upside 12-14% so với giá hiện tại.