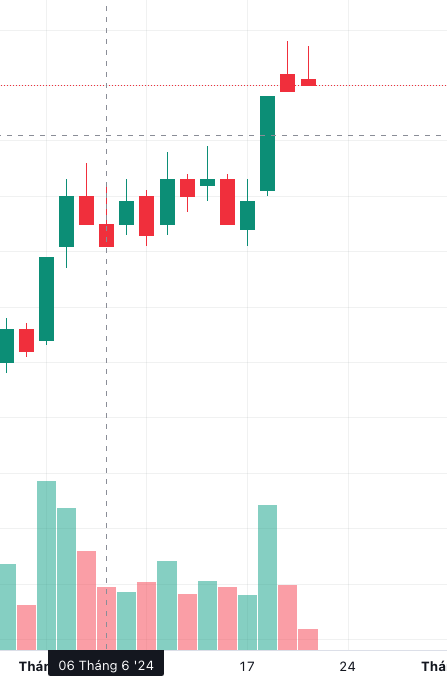

POW: GIÁ NÀY LÀ KHÔNG HỀ RẺ.

POW gần 1 tháng upside 40%. quá khiếp với 1 cổ nặng mông như POW đại nhân.

Khoẻ với các tin hỗ trợ:

-

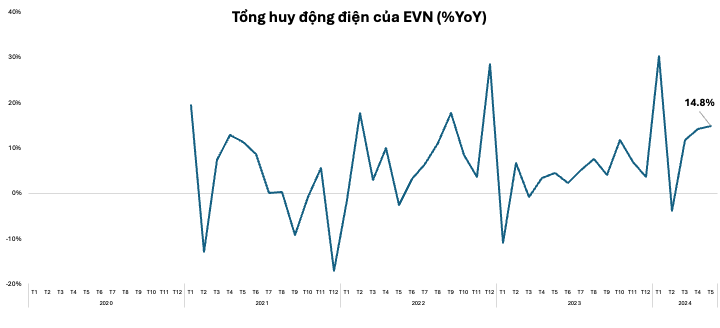

Ngành điện khoẻ Tổng mức huy động cuả EVN tăng mạnh khoảng 14- 15% trong nửa đầu năm nay.

Và cũng không chỉ POW, các cổ khác REE, PPC, HND, QTP… hay penny thuỷ điện cugnx chạy.

- 1.000 tỷ đền bù tiền bảo hiểm. Vũng Áng bị sự cố năm 2021 dừng gần 2 năm, dự kiến sẽ dc bảo hiểm đền bù khoảng 1.000 tỷ với sự cố này. nhưng chưa chắc thời gian và số tiền nhận từng đợt của POW.

- Tiến triển của dự án NT3-4 hoàn tất thuê đất và bước cuối đàm phán hợp đồng PPA với EVN.

NHƯNG GIÁ NÀY LÀ THẬT SỰ KHÔNG RẺ.

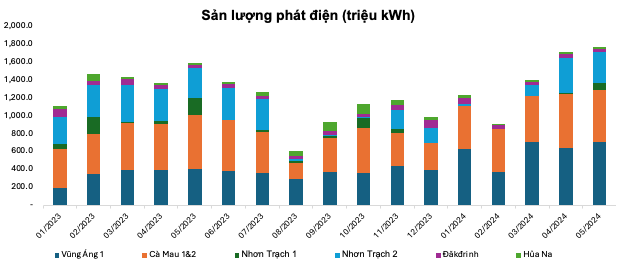

Đây là kết quả kinh doanh 5T đầu năm của POW.

Rõ ràng là chưa có sự cải thiện so với năm ngoái. Thậm chí doanh thu còn suy giảm 5%.

Nguyên nhân là 2 nhà máy điện khí của nó thiếu khí, nên sản lượng phát rất thấp, bù lại đó là điện than tăng mạnh.

=> Vậy thì trong ngắn hạn, quý 2 này POW kết quả kinh doanh chưa tốt.

Kể cả sang quý 3, 4 khi lalina quay trở lại thì Nhiệt điện cũng k không thuận lợi.

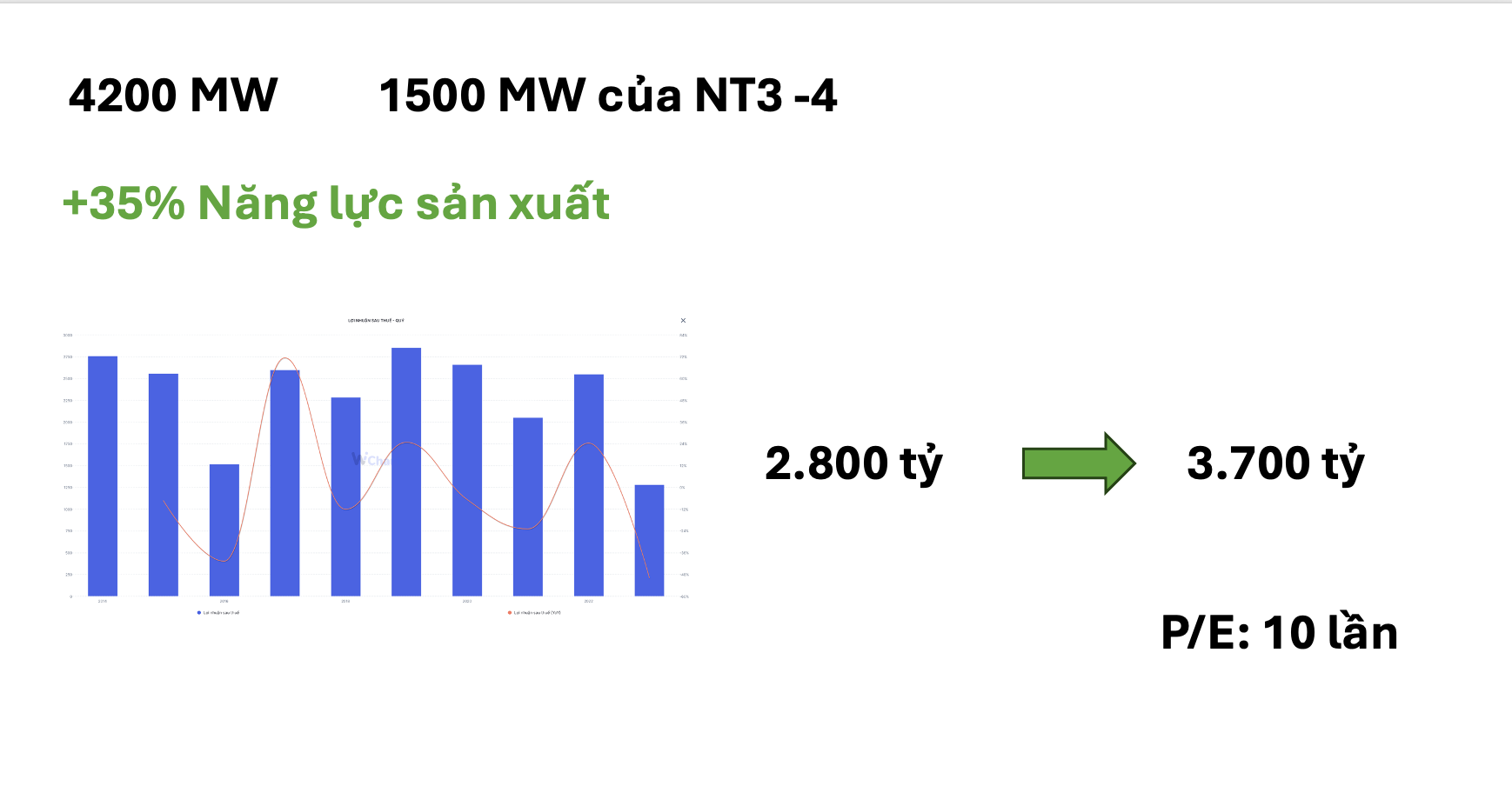

- Thứ 2: Key tăng trưởng chỉnh là 2 nhà máy điện LNG NT3 và 4.

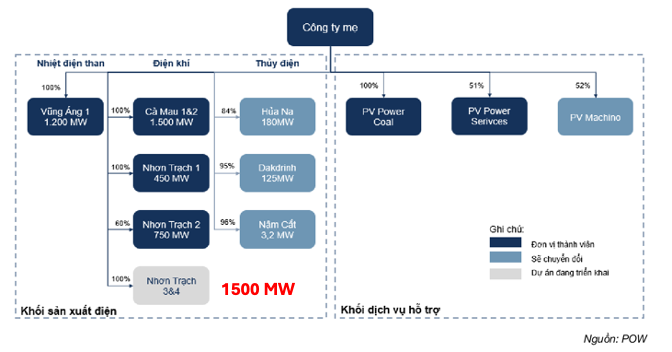

Đây là mô hình kinh doanh của POW.

Khi đi vào hoạt động trơn tru. thì POW sẽ tăng khoảng 35% công suất phát điện của nó.

Mình sẽ lấy năm đỉnh cao nhất của nó với 4200MW nó làm dc 2.800 tỷ. thì khi NT3 và 4 vào tăng thêm 35% thì nó sẽ làm ra là 3.700 tỷ. Đấy là rất lạc quan, LNG chi phí đầu vào đắt, khả năng rất cao hợp đồng PPA, biên lợi nhuận của bọn này sẽ k cao như điện than hay khí.

Còn chưa tính trong 2 năm đầu thì NT3 và 4 sẽ chưa đưa về lợi nhuận, khi chi phí Khấu hao và chi phí lãi vay lớn.

Với 3.700 tỷ P.E là 10 không phải là rẻ với POW.

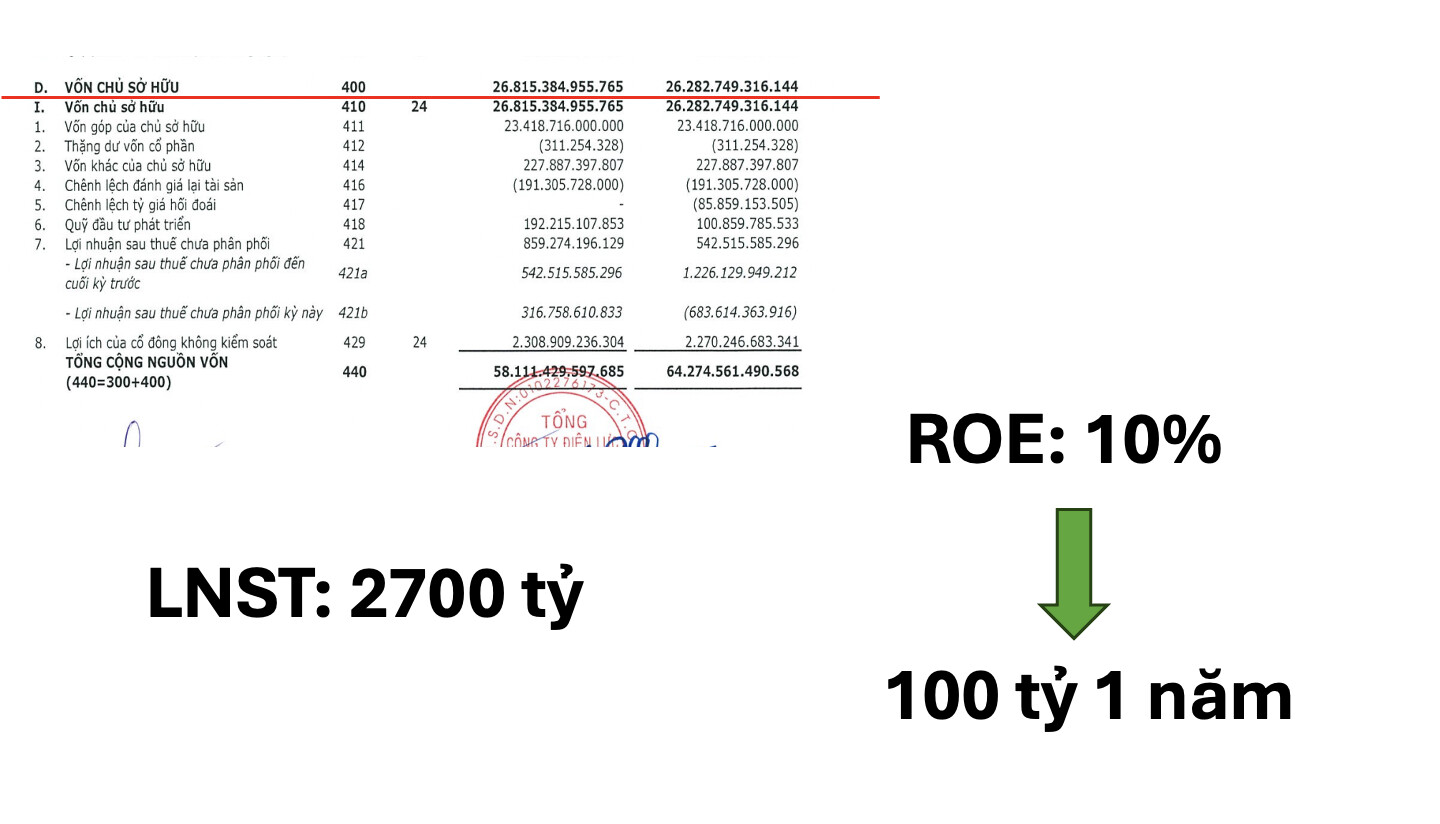

Tiếp theo: 1.000 tỷ được đền bù định giá thế nào ?

Ông nào mà lấy 1.000 tỷ cộng vào LNST rồi tính P.E thì là SAI BÉT. Nó là lợi nhuận 1 lần. chứ không phải năm nào cũng có 1000 tỷ mà cộng.

Vậy định giá nó ntn.

Năm đỉnh cao nhất của nó thì nó có ROE là 10%.

Giá sử rằng, sắp tới nó cũng làm dc như thế, cứ 1000 tỷ vào thì 1 năm làm ra dc 100 tỷ.

Thì tổng lợi nhuận ước tính tăng thêm dc 100 tỷ 1 năm. 3700 tỷ với 3800 tỷ không khác gì nhau cả. Nên đừng có đánh giá cao cho 1.000 tỷ này. Ngắn hạn sóng sánh thì oke.

CÁI QUAN TRỌNG NHẤT: POW KHÔNG NẰM TRONG MỘT XU THẾ LỚN

- FRT với 1 thị trường bán lẻ thuốc rộng mở, với thị phần lớn của nhỏ lẻ, tranh giành với nó dc thì FRT dư địa tăng trưởng là tính bằng lần.

- BXH Của MWG cũng tương tự.

hay CNG nó phân phối CNG, LNG cho nhà máy công nghiệp. nó là xu thế và nó độc quyền. Cùng với một vốn hoá bé thì dư địa tăng trưởng là rất lớn.

Còn POW: - Thị trường điện tăng trưởng 10% 1 năm là hết đát.

- Cạnh tranh với thuỷ điện, điện than…

- Nhà máy mới thì chắc 5-10 năm nữa may ra có mở rộng (đủ lớn). Nó mang tính nhà nước, mở rộng đa số đi vay, cả nội cả vay đô. chứ rất khó kiểu phát hành giá 10 giá 20 để lấy vốn làm dự án như tư nhân.

- Còn cùng lắm thì liên kết thôi, như Dự án LNG Quảng Ninh với tình hình hiện tại (EVN thì nợ tiền) thì cũng chưa biết khi nào khởi công và khi nào xong.

Do đó với P/E cho tương lai là 10 thì không phải rẻ với nó.