NHU CẦU ĐIỆN TĂNG KHI MỤC TIÊU TĂNG TRƯỞNG GDP TĂNG

Năm 2026 đang là năm tăng trưởng phụ tải điện mạnh nhất kể từ sau giai đoạn thiếu điện 2023.

Tháng 5/2026: phụ tải bùng nổ tăng 12% so với cao điểm của 2025.Đây là điểm đáng chú ý nhất.

EVN công bố:

- Sản lượng điện toàn hệ thống tháng 5/2026 đạt khoảng 32 tỷ kWh

- Tăng 12% YoY

- Công suất cực đại toàn quốc đạt 58.100 MW

- Sản lượng ngày cao nhất đạt 1,21 tỷ kWh/ngày

Riêng miền Bắc ghi nhận sản lượng điện tiêu thụ khoảng 630 triệu kWh/ngày, công suất đỉnh đạt 30.000 MW, tăng 6,3% so với năm 2025. Trong bối cảnh dự báo hiện tượng El Nino có thể kéo dài từ giữa năm 2026 đến năm 2027, áp lực đảm bảo cung ứng điện trong thời gian tới sẽ rất lớn.

EVNNPC dự báo công suất đỉnh mùa hè năm nay có thể đạt từ 21.200-21.500 MW, thậm chí vượt 22.000 MW nếu xuất hiện các điều kiện thời tiết cực đoan. Điều này tạo áp lực rất lớn đối với công tác vận hành hệ thống điện an toàn, liên tục và tin cậy.

=> NHU CẦU ĐIỆN TĂNG KỈ LỤC

KQKD: Sản lượng đạt 21.6 tỷ kWh, doanh thu đạt 49,887 tỷ đồng, LNTT đạt 1,120 tỷ đồng. Nhưng trong Q1/2026, POW ghi nhận doanh thu đạt 12,327 tỷ đồng và LNST hợp nhất đạt 1,300 tỷ đồng, vượt kế hoạch lợi nhuận ngay trong Q1. Mức lợi nhuận cao của POW trong Q1/2026 chủ yếu do mức sản lượng Qc đạt tỷ lệ 91% - cao hơn cùng kỳ +39% YoY; trong đó, một số nhà máy như NT2 và NT3&4 có tỉ lệ Qc cao hơn sản lượng thực phát khiến cho biên gộp tăng mạnh.

=> HOÀN THÀNH KẾ HOẠCH NĂM CHỈ TRONG MỘT QUÝ

Vũng Áng 1: Vũng Áng 1 duy trì tồn kho than trên 300,000 tấn; giá than nội địa tăng khoảng 6% trong 5 tháng đầu năm. Dự

kiến thu hồi 1,600 tỷ đồng bù lỗ tỷ giá trong Q3/2026.

** Nhơn Trạch 2:** Dự kiến triển khai dự án điện linh hoạt Nhơn Trạch 5 (600 MW).

Cà Mau: Đã thu hồi hơn 60 triệu m³ khí take-or-pay tại Cà Mau và dự kiến hoàn tất 120 triệu m³ trong năm 2026

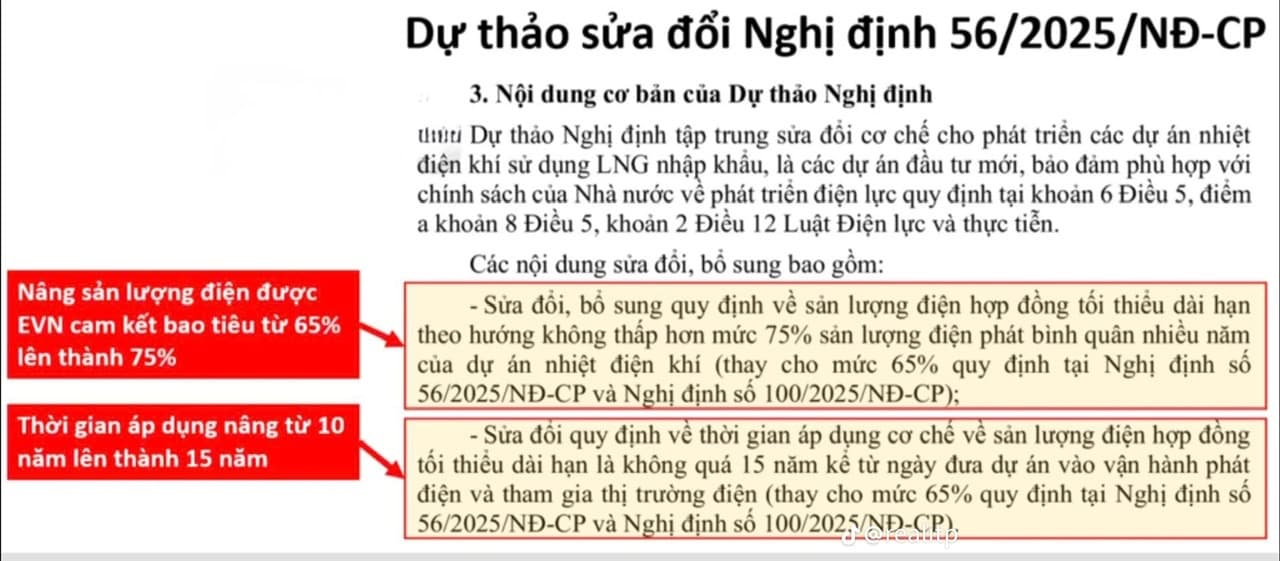

NT3&4: Tiếp tục là động lực tăng trưởng chính với tổng vốn đầu tư khoảng 29,000 tỷ đồng, thấp hơn 10% ngân sách ban đầu.POW đang đàm phán PPA với mục tiêu Qc đạt 70–75% trong 15 năm nhằm đảm bảo hiệu quả vận hành dài hạn. Biến động giá LNG do căng thẳng Trung Đông được đánh giá ít ảnh hưởng lợi nhuận nhờ cơ chế pass-through với EVN và nguồn LNG cho các tháng tới vẫn được đảm bảo.

-

Chi phí đầu tư của Nhà máy điện Nhơn Trạch 3&4 có khả năng thấp hơn dự toán, thể hiện tính tiên phong và hiệu quả chi phí vượt trội.

-

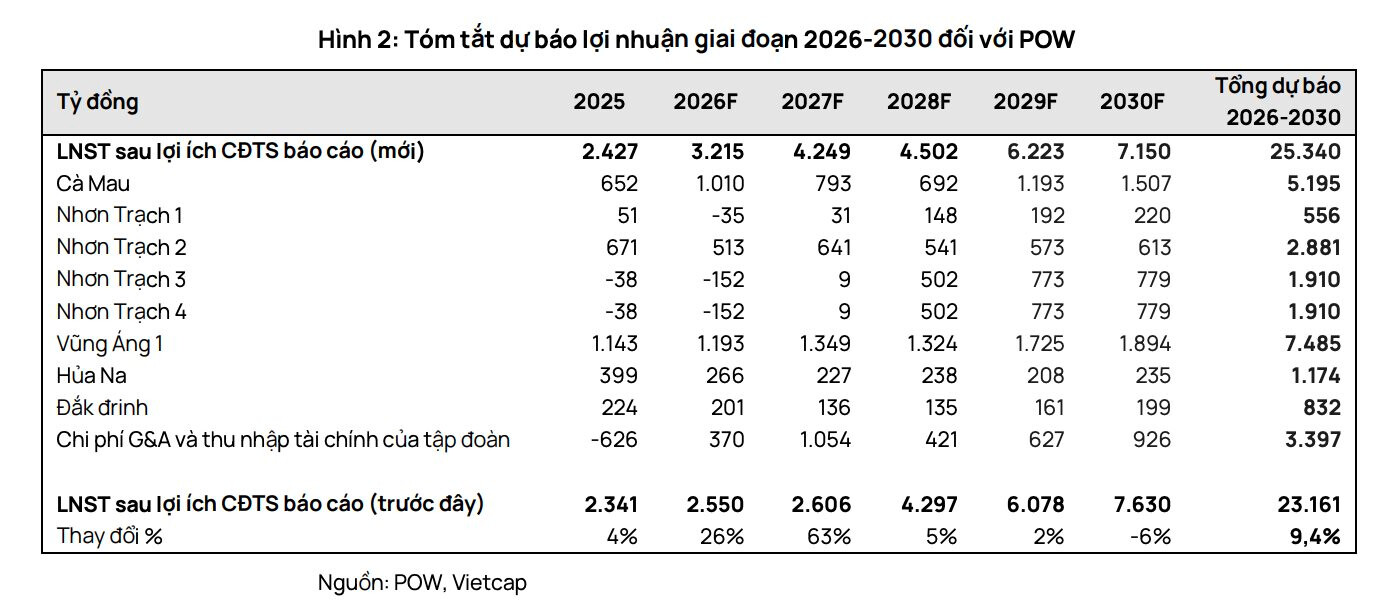

Nhơn Trạch 3&4 cũng là dự án điện khí LNG có chi phí rẻ nhất tại Việt Nam, trong bối cảnh giá tuabin LNG tăng mạnh trong vòng một năm qua. Những yếu tố này dự báo mức lợi nhuận sau thuế đạt 1.000 tỷ đồng vào năm 2028, so với mức lỗ trong năm 2026.

-

Khi hiện tượng El Nino có thể thúc đẩy nhu cầu huy động nhà máy dù giá LNG vẫn ở mức cao. Đáng chú ý, sản lượng 4 tháng đầu năm mới chỉ tương đương 28% dự báo cả năm. Nếu sản lượng thực tế thấp hơn kỳ vọng, Nhơn Trạch 3&4 thậm chí có thể không ghi nhận lỗ trong năm đầu vận hành.

=> KÌ VỌNG BÁO LÃI SỚM TRONG 2027POW đặt mục tiêu nâng công suất lên 7,500 MW năm 2030 và 25,900 MW năm 2050, tập trung vào LNG Quỳnh Lập, Vũng Áng 3, thủy điện tích năng Lâm Sơn (1440 MW), LNG Cà Mau 3. Tiếp tục tìm kiếm cơ hội M&A các nhà máy thủy điện quy mô 22–100 MW và chưa ưu tiên thoái vốn sâu tại các công ty con. POW cũng có kế hoạch mở rộng đầu tư ra nước ngoài với các dự án thủy điện Nậm Sum 1 & 3 và dự án nhiệt điện than Sekong công suất 1,800 MW tại Lào, thông qua Công ty cổ phần Đầu tư quốc tế PV Power.

VỀ VẬN ĐỘNG: POW TÍCH LUỸ CHẶT VỚI BIÊN ĐỘ HẸP DẦN - LẤY ĐÀ VƯỢT ĐỈNH