1. Thông tin doanh nghiệp

Tổng Công ty Điện lực Dầu khí Việt Nam (POW) là một tập đoàn năng lượng lớn tại Việt Nam, hoạt động trong lĩnh vực sản xuất, truyền tải, phân phối và kinh doanh điện lực. POW là một đơn vị thuộc Tập đoàn Dầu khí Việt Nam (PVN), một trong những tập đoàn dầu khí hàng đầu khu vực Đông Nam Á. POW đảm bảo cung cấp nguồn điện sạch và ổn định cho cả nước, góp phần quan trọng vào sự phát triển kinh tế và xã hội của Việt Nam.

Với sự kết hợp giữa nguồn lực mạnh mẽ từ lĩnh vực dầu khí và điện lực, POW đã thể hiện sự đa dạng và sáng tạo trong việc đáp ứng nhu cầu năng lượng ngày càng tăng của đất nước. Đồng thời, POW cũng chú trọng vào việc nghiên cứu và áp dụng các công nghệ tiên tiến để tối ưu hóa sản xuất điện lực và bảo vệ môi trường, đồng thời thúc đẩy sự phát triển bền vững của ngành điện lực tại Việt Nam.

2. Kết quả kinh doanh

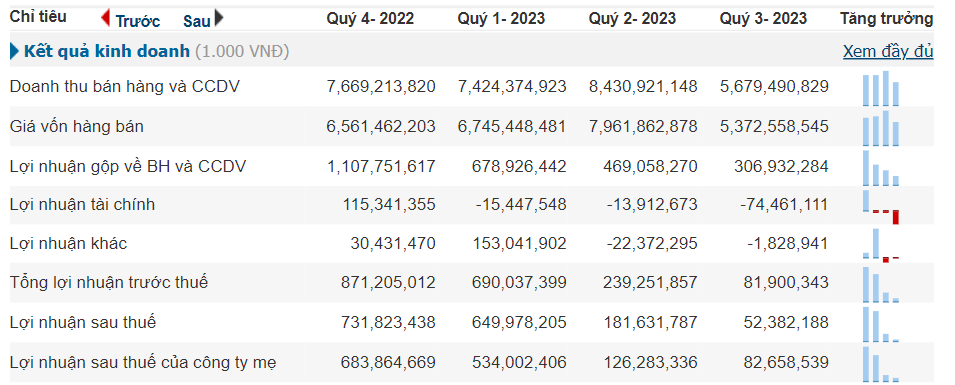

Tổng Công ty Điện Lực Dầu Khí Việt Nam (POW) đã công bố kết quả kinh doanh trong Quý 3 năm 2023:

Trong Quý 3-2023, POW ghi nhận doanh thu bán hàng và cung cấp dịch vụ là 5,679 tỷ VNĐ, giảm đáng kể so với quý trước đó. Điều này cho thấy sự giảm sút mạnh mẽ trong doanh số bán hàng của công ty trong quý này.

Giá vốn hàng bán trong Quý 3-2023 là 5,372 tỷ VNĐ, cũng giảm so với 7,961tỷ VNĐ trong Quý 2-2023. Giảm giá vốn có thể giúp cải thiện lợi nhuận gộp, nhưng cùng với giảm doanh thu, lợi nhuận gộp của công ty cũng giảm sút đáng kể.

Lợi nhuận tài chính của POW trong Quý 3-2023 là -74 tỷ VNĐ, trong khi trong cùng kỳ năm trước vẫn là số dương. Điều này đòi hỏi sự quan tâm đến hoạt động tài chính và khả năng quản lý rủi ro tài chính.

Lợi nhuận khác của công ty trong Quý 3-2023 cũng ghi nhận mức thấp hơn so với cùng kỳ năm trước, với mức -1tỷ VNĐ.

Tổng lợi nhuận trước thuế trong Quý 3-2023 là 81 tỷ VNĐ, mức thấp hơn đáng kể so với các quý trước.

Lợi nhuận sau thuế của công ty giảm xuống còn 52 tỷ VNĐ trong Quý 3-2023.

Lợi nhuận sau thuế của công ty mẹ trong Quý 3-2023 là 82 tỷ VNĐ, tăng so với các quý trước nhưng vẫn thấp hơn mức 126 tỷ VNĐ trong Quý 2-2023.

Tổng tài sản của POW đạt 63,607 tỷ VNĐ trong Quý 3-2023, tạo thể hiện mở rộng trong hoạt động của công ty.

Tuy nhiên, tổng nợ của công ty cũng tăng đạt 29,899 tỷ VNĐ trong Quý 3-2023, đòi hỏi quản lý tài chính cẩn thận.

Vốn chủ sở hữu của công ty vẫn duy trì ổn định trong khoảng 33,000 tỷ VNĐ trong các quý gần đây.

Tóm lại, POW ghi nhận sự giảm sút đáng kể trong doanh thu và lợi nhuận trong Quý 3-2023 so với các quý trước. Điều này có thể cho thấy công ty đang phải đối mặt với những thách thức trong môi trường kinh doanh của họ.

3. Tiềm năng doanh nghiệp

Công ty Cổ phần Điện lực Dầu khí Việt Nam (POW) có nhiều tiềm năng và cơ hội trong tương lai:

Nguồn Nhiên Liệu Đầu Vào:

Mỏ Khí Tây Nam Bộ (PM3): POW đã lên kế hoạch sử dụng khí từ Mỏ Khí Tây Nam Bộ (PM3) để cung cấp điện cho Nhà máy Cà Mau 1&2 vào Q4 năm 2023. Tuy nhiên, nguồn khí này đang suy giảm và dự kiến sẽ cạn kiệt vào năm 2028. POW đã bắt đầu nghiên cứu và đàm phán để đảm bảo nguồn cung cấp khí cho 2 Nhà máy Điện Cà Mau bằng cách tìm nguồn khí từ các mỏ khí mới hoặc sử dụng khí LNG nhập khẩu.

Mỏ Khí Đông Nam Bộ: Sản lượng khí tại các mỏ khí ở Đông Nam Bộ đang giảm nghiêm trọng. Năm 2023, nguồn khí thu được từ các mỏ này dự kiến chỉ đạt khoảng 4,5-4,8 tỷ Sm3. Trong trường hợp không đủ nguồn cung cấp từ các mỏ ở Đông Nam Bộ, POW đang nghiên cứu bổ sung khí LNG cho Nhà máy Điện Cà Mau 1&2. Tình trạng này tạo ra rủi ro đối với sự lệch pha giữa nhu cầu và thời gian cung cấp khí từ GAS.

Tồn Kho Than Tại Nhà Máy Vũng Áng 1: Hiện POW có tồn kho than đủ để cung cấp điện trong 3 tháng cuối năm. Tuy nhiên, từ giữa năm 2022, việc nhập khẩu than để trộn với than trong nước có thể tạo ra rủi ro. Than nhập khẩu có chất bốc cao hơn và có thể ảnh hưởng đến thiết kế kỹ thuật và an toàn của tổ máy.

Tiến Độ Thực Hiện Dự Án NT3 và NT4:

Hai nhà máy NT3 và NT4 có tổng công suất dự kiến là khoảng 1.500 MW, với tổng mức đầu tư 32.470 tỷ đồng (~1,4 tỷ USD). Tiến độ thực hiện dự án đang trong giai đoạn quan trọng. Mặc dù tiến độ tổng thể (EPC) dự án đạt khoảng 55% kế hoạch và công tác thiết kế chi tiết đạt khoảng 90% kế hoạch, việc mua sắm vật tư mới đạt khoảng 68% kế hoạch. Đáng chú ý là máy phát điện và turbine khí NT3 đã đưa vào bệ phóng vào ngày 16/10/2023, đảm bảo tiến độ COD cho NT3 vào Q4/2024 và NT4 vào Q2/2025.

Công Tác Thu Xếp Vốn:

Dự án NT3 và NT4 được đầu tư xây dựng với tỷ lệ vốn chủ sở hữu (VCSH) 30% và nợ vay 70%. POW đã ký kết hợp đồng vay 4.000 tỷ đồng từ VCB và giải ngân 700 tỷ đồng với lãi suất năm đầu 7% và sau đó tham chiếu lãi suất của các ngân hàng quốc doanh cộng thêm biên 2%. Đồng thời, POW cũng đang trong quá trình đàm phán khoản vay nước ngoài trị giá 200 triệu USD với SMBC và khoản vay nước ngoài trị giá 500 triệu USD với Citibank và ING.

Tiến Độ Đàm Phán PPA:

POW và EPTC đã bắt đầu đàm phán Hợp đồng Mua điện (PPA) cho NT3 và NT4 cách đây 3 năm. Vướng mắc cuối cùng trong việc đàm phán PPA cho 2 nhà máy này liên quan đến khung giá khí LNG và tỷ lệ sản lượng hợp đồng (Qc). POW tự tin rằng sẽ đàm phán thành công hợp đồng PPA trong thời gian ngắn tới và cam kết duy trì tỷ lệ sản lượng Qc không thấp hơn 72%.

Kế Hoạch Tăng Vốn Điều Lệ:

POW đang xem xét kế hoạch tăng vốn điều lệ và đã đề xuất các phương án cho PVN. Việc tăng vốn sẽ cung cấp nguồn tiền mặt cần thiết để đầu tư vào các dự án mới trong tương lai.

Kế Hoạch Thoái Vốn:

POW đang nghiên cứu lập lại phương án thoái vốn khỏi các Công ty POW mà họ đã tham gia góp vốn. Điều này nhằm đảm bảo hiệu quả tối ưu cho công ty.

Tiến Độ Dự Án LNG Quảng Ninh:

POW đang xin cấp thẩm quyền thẩm định Báo cáo khả thi cho dự án LNG Quảng Ninh. Kế hoạch dự kiến bao gồm khởi công xây dựng vào tháng 9/2024 và đưa vào hoạt động lần lượt vào tháng 9 và tháng 12/2027.

Quyết Toán Nhà Máy Vũng Áng 1:

Giá trị tạm tính của quyết toán tài sản đầu tư tại Nhà máy Vũng Áng 1 là khoảng 26.400 tỷ đồng và đang trong quá trình hoàn thiện. Sau khi hoàn thành, POW sẽ đàm phán lại hợp đồng Mua điện (PPA) với EPTC, và phần chênh lệch về giá trị tài sản đầu tư sẽ được phân bổ vào giá điện trong các năm tiếp theo.

Dựa trên những tiến bộ này và quyết tâm của POW trong việc đảm bảo nguồn cung cấp nhiên liệu và mở rộng năng lực sản xuất điện, Công ty có tiềm năng phát triển và đảm bảo cung cấp điện ổn định cho thị trường năng lượng của Việt Nam. Tuy nhiên, các thách thức như suy giảm nguồn cung cấp khí tự nhiên và quyết toán của Nhà máy Vũng Áng 1 đòi hỏi sự quản lý cẩn thận và quyết đoán.

4. Định giá cổ phiếu

Định giá cổ phiếu POW-Tổng Công ty Điện Lực Dầu Khí Việt Nam, TOPFIN kết hợp sử dụng 2 phương pháp định giá là P/B với giá trị trung bình ~1.7, định giá PE với PE ngành đang ở 13.3. Định giá hợp lý của cổ phiếu POW trong năm 2023 được ước tính là 15,344 đồng/cổ phiếu so với gizá 11.100 đồng/ cổ phiếu hiện tại.

Tiềm năng tăng giá của cổ phiếu là 38% kỳ vọng về triển vọng lợi nhuận tích cực trong năm 2024 và trong tương lai. Đặc biệt POW với các dự án đầu tư quan trọng và vị thế của POW trong ngành điện Việt Nam sẽ góp phần tạo động lực cho tăng trưởng giá cổ phiếu về dài hạn. Các thời điểm kích hoạt điểm dòng tiền vào theo Bảng dòng tiền sẽ là thời điểm thích hợp để mua nắm giữ POW.

Nhà đầu tư có thể truy cập các báo cáo khác của Trung tâm Phân tích tại:https://topfin.com.vn/webapp/analysis