- Thông tin doanh nghiệp

Tổng Công ty Điện lực Dầu khí Việt Nam (POW) chuyên đầu tư và vận hành các dự án điện, chủ yếu là điện than và điện khí. Hiện tại, công ty sở hữu 6 nhà máy điện với tổng công suất lên tới 4.207,6 MW, chiếm gần 6% tổng công suất nguồn điện của Việt Nam.

Hàng năm, POW cung cấp khoảng 21 tỷ kWh, tương đương với 13 - 15% sản lượng điện thương phẩm quốc gia, và đứng thứ hai sau Tập đoàn Điện lực Việt Nam (EVN). Sự đóng góp này không chỉ giúp đảm bảo an ninh năng lượng cho đất nước mà còn thể hiện vai trò quan trọng của POW trong ngành điện Việt Nam.

- Kết quả kinh doanh

Trong quý 4/2024, POW – Tổng Công ty Điện lực Dầu khí Việt Nam đã đạt được những kết quả kinh doanh khả quan. Doanh thu quý đạt 8.493 tỷ đồng, tăng 25,0% so với cùng kỳ, đồng thời sản lượng điện huy động đạt 4,6 tỷ kWh, tăng 41,4% so với cùng kỳ. Điểm sáng của quý đến từ các nhà máy điện khí, với CM1&2 ghi nhận sản lượng 1,7 tỷ kWh (tăng 46,0% so với cùng kỳ) và NT2 đạt 822 triệu kWh (tăng 104,4% so với cùng kỳ), cùng với điện than VA1 đạt 1,7 tỷ kWh, tăng 39,6% so với cùng kỳ.

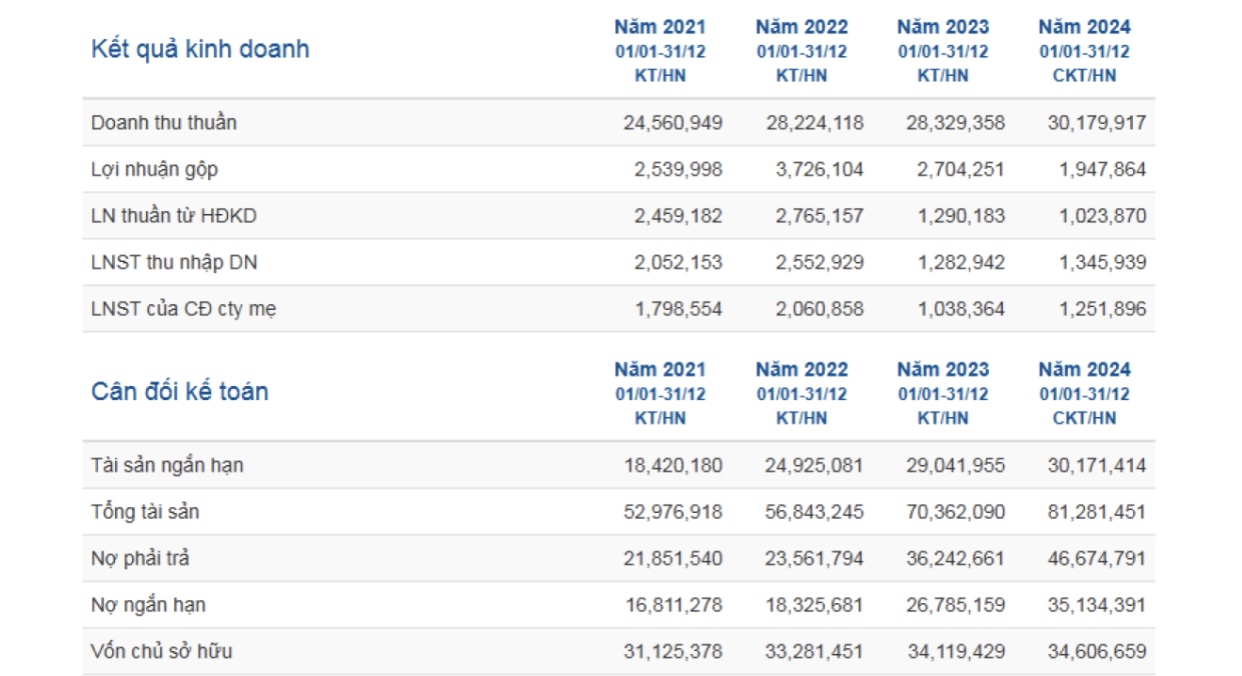

Trong cả năm 2024, doanh thu của POW đạt 30.180 tỷ đồng, tăng 6,5% so với cùng kỳ. Lợi nhuận sau thuế của công ty mẹ đạt 1.252 tỷ đồng, tăng 20,6% so với năm trước. Thành quả tích cực này chủ yếu nhờ khoản bồi thường bảo hiểm cho điện than VA1 đạt 1.084 tỷ đồng

Mặc dù lợi nhuận sau thuế của công ty mẹ trong quý 4 chỉ đạt 186 tỷ đồng (giảm 37,2% so với cùng kỳ), nhưng các chỉ số doanh thu và sản lượng điện đã tạo ra một nền tảng thuận lợi cho hoạt động kinh doanh của POW trong bối cảnh thị trường năng lượng có nhiều biến động. Các kết quả này cho thấy sự nỗ lực cải thiện hiệu suất sản xuất và khả năng quản lý rủi ro, góp phần đảm bảo hiệu quả kinh doanh trong giai đoạn tới.

- Tiềm năng doanh nghiệp

CTCP Điện lực Dầu khí Việt Nam (POW) cho thấy nhiều dấu hiệu tăng trưởng về sản lượng và doanh thu, đặc biệt trong Q4/2024, khi doanh thu tăng 25,0% so với cùng kỳ nhờ sản lượng điện huy động đạt 4,6 tỷ kWh, tăng 41,4% so với kỳ trước. Sự tăng trưởng này chủ yếu đến từ các nhà máy điện khí như CM1&2 và NT2, cùng với đóng góp từ điện than VA1. Thành tựu này cho thấy POW có khả năng cải thiện sản xuất và tận dụng được xu hướng phục hồi của thị trường năng lượng trong ngắn hạn.

Tuy nhiên, mặc dù doanh thu tăng trưởng mạnh mẽ, biên lợi nhuận gộp của các nhà máy điện khí và điện than hiện đang chịu áp lực lớn do giá nguyên vật liệu (khí, than) cao, dẫn đến mức biên lợi nhuận gộp chỉ đạt 6,4% so với 18,4% cùng kỳ trước, và biên lợi nhuận ròng chỉ ở mức 2,2%. Điều này cho thấy, mặc dù doanh thu tăng, lợi nhuận cốt lõi từ hoạt động sản xuất không được cải thiện đồng bộ, khi phần lớn lợi nhuận tạm thời được đẩy mạnh nhờ khoản bồi thường bảo hiểm cho sự cố nhà máy VA1.

Trong bối cảnh cả năm 2024, POW đạt sản lượng 16,1 tỷ kWh và doanh thu 30.180 tỷ đồng, với LNST của công ty mẹ tăng 20,6% đạt 1.252 tỷ đồng, cho thấy khả năng vượt qua các mục tiêu kinh doanh với 152% kế hoạch năm và 145% dự phóng. Đáng chú ý, tiến độ giải ngân dự án NT3&4 đạt 95% kế hoạch vào cuối Q4/2024, và NT3 đã đốt lửa thành công vào tháng 01/2025, hứa hẹn sẽ đưa vào vận hành thương mại từ Q2/2025. Các dự án này mở ra triển vọng tăng sản lượng và doanh thu trong những năm tới, góp phần cải thiện cơ cấu lợi nhuận nếu hoạt động vận hành đạt hiệu quả.

Về triển vọng dài hạn, POW có tiềm năng phát triển nhờ việc mở rộng năng lực sản xuất và nâng cao chất lượng hoạt động của các nhà máy điện mới như NT3&4. Tuy nhiên, sự bền vững của lợi nhuận cốt lõi còn phụ thuộc vào khả năng kiểm soát giá nguyên vật liệu đầu vào, đặc biệt là giá khí LNG cho NT3&4, cũng như hiệu quả vận hành của NT2. Thêm vào đó, các yếu tố vĩ mô như chu kỳ La Nina dự kiến diễn ra trong giai đoạn 2025 – 2026 cũng sẽ là một rủi ro cần được theo dõi chặt chẽ.

Tóm lại, POW đã đạt được những kết quả ấn tượng về doanh thu và sản lượng trong năm 2024, chủ yếu nhờ vào các khoản bồi thường bảo hiểm và tiến độ tốt của các dự án mở rộng. Tuy nhiên, lợi nhuận cốt lõi đang chịu áp lực do biên lợi nhuận giảm và chi phí đầu vào cao. Do đó, triển vọng của POW trong tương lai sẽ phụ thuộc vào việc cải thiện hiệu quả vận hành, kiểm soát chi phí và ứng phó với các yếu tố rủi ro thị trường, từ đó định hình lại định giá và dự phóng cho doanh nghiệp trong các báo cáo tiếp theo.

4 Định giá cổ phiếu

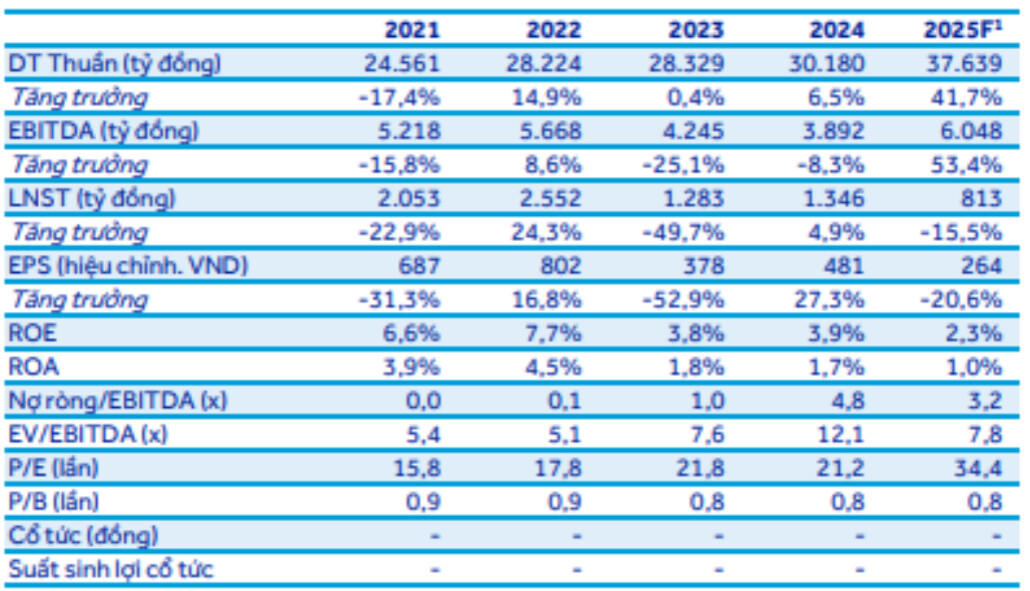

Định giá cổ phiếu của POW, TOPFIN kết hợp sử dụng 2 phương pháp định giá là P/E với hệ số PE trung bình ngành Điện quanh 17.5, EPS cổ phiếu hiện tại quanh 535 đồng. Và định giá EV/EBITDA trung bình ngành đang quanh 9.6.

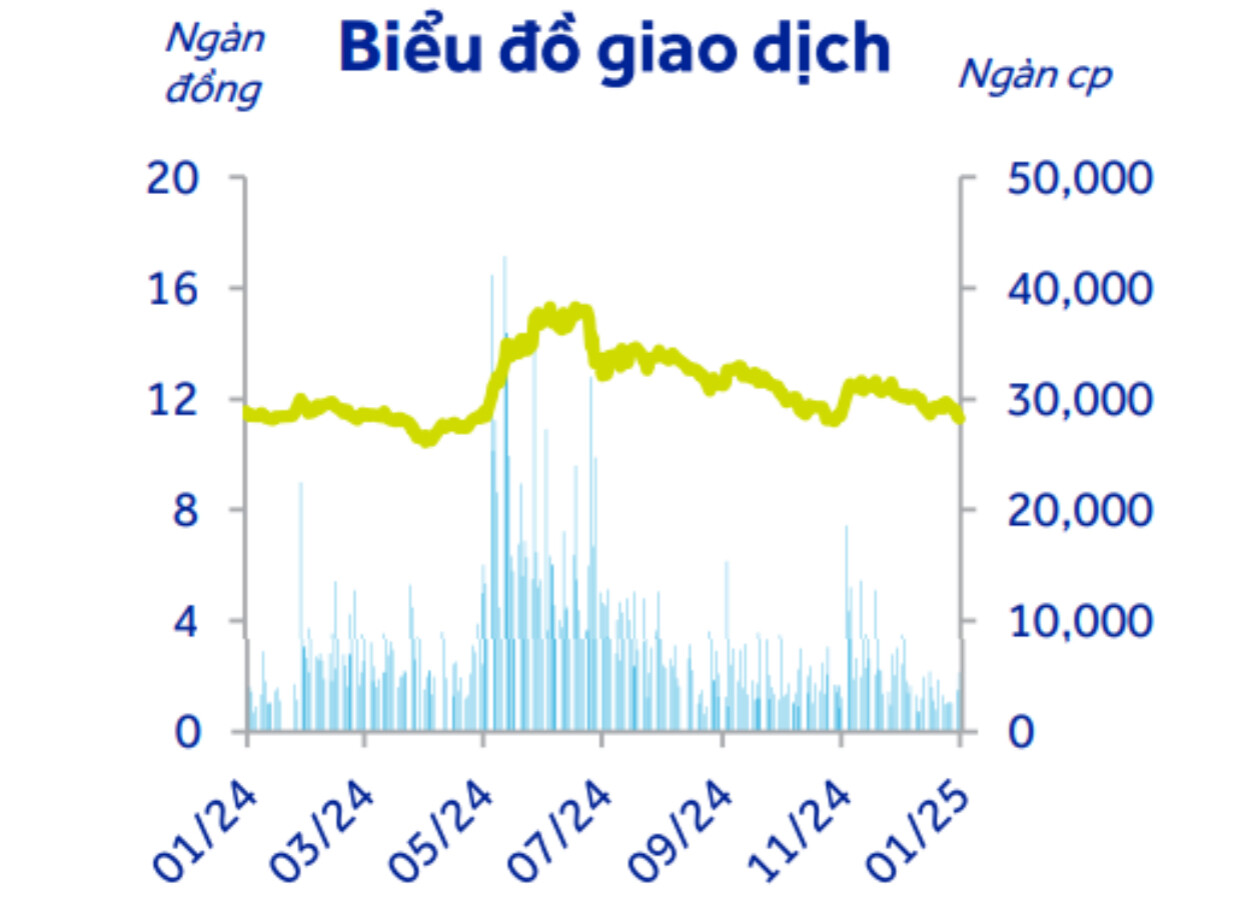

Giá trị hợp lý của cổ phiếu POW là 10,323 đồng/cổ phiếu so với giá 12.200 đồng/ cổ phiếu hiện tại. Mức định giá giá trị cổ phiếu không phải mức hấp dẫn so với giá thị trường POW hiện tại. TopFIN đánh giá trung lập cổ phiếu này.