1. Tổng quan về doanh nghiệp

- Tổng Công ty Điện lực Dầu khí Việt Nam (PV Power) được thành lập vào năm 2007 theo Quyết định 1468/QĐ-DKVN của Hội đồng quản trị Tập đoàn Dầu khí Quốc gia Việt Nam. Tổng Công ty hoạt động chính trong lĩnh vực sản xuất, truyền tải, kinh doanh, xuất nhập khẩu điện năng.

- PV Power đang quản lý vận hành 7 Nhà máy điện với tổng công suất lắp đặt là 4205 MW, gồm điện khí, than và thủy điện. Hàng năm PV Power cung cấp lên lưới điện Quốc gia khoảng 21 tỷ Kwh, chiếm 13-15% sản lượng điện thương phẩm Quốc gia, đứng vị trí thứ 2 sau Tập đoàn Điện lực Việt Nam.

- Với Vốn điều lệ: 23.418.716.000.000 đồng

Cơ cấu cổ đông

Chủ tịch HĐQT: ông Hồ Công Kỳ được bổ nhiệm chức chủ tịch HĐQT từ tháng 6/2018, hiện ông đang nắm giữ 53.100 cp POW.

2. Đánh giá hiệu quả kinh doanh

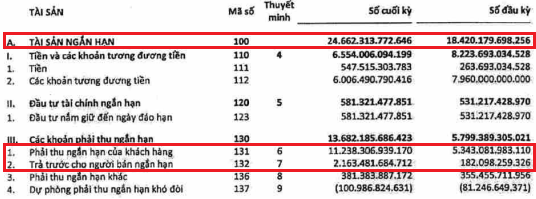

- Cân đối kế toán

Tài sản ngắn hạn tại 30/6/22 tăng mạnh lên 24.662 tỷ đồng (+34% so với đầu năm) nhờ 2 khoản phải thu ngắn hạn của khách hàng (phải thu ngắn hạn của công ty mua bán điện – tập đoàn điện lực việt nam) và trả trước cho người bán ngắn hạn (trả trước cho tập đoàn Samsung C&T và Tổng công ty xây lắp VN –CTCP; tạm ứng theo hợp đồng thiết kế, mua sắm, xây dựng, lắp đặt, chạy thử, nghiệm thu EPC Nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4). Còn về tài sản dài hạn giảm nhẹ và không có nhiều thay đổi.

Nợ phải trả tại thời điểm 30/6/22 là 25.501 tỷ đồng (+16% so với đầu năm), chủ yếu là bởi khoản mục phải trả người bán ngắn hạn (chủ yếu do phải trả Tập đoàn Công nghiệp Than – Khoáng sản Việt Nam lên 431 tỷ đồng so với đầu năm là 50 tỷ đồng, Tổng công ty Khí VN – CTCP lên 4.483 tỷ đồng so với đầu năm là 2.960 tỷ đồng, Tập đoàn dầu khí VN lên 4.450 tỷ đồng so với đầu năm là 3.246 tỷ đồng)

DTT và LNST của POW trong Q2/2022 lần lượt đạt 7.462 tỷ đồng (-7% yoy) và 582 tỷ VNĐ (-33% yoy). Doanh thu thuần quý 2 được cải thiện so với quý 1 nhưng LNST lại giảm mạnh do giá vốn bán hàng tăng và lợi nhuận tài chính âm 164 tỷ đồng.

Kết quả kinh doanh 6 tháng đầu năm: doanh thu thuần và LNST lần lượt đạt 14.523 tỷ đồng (-8% svck) và 1.385 tỷ đồng (-4% svck).

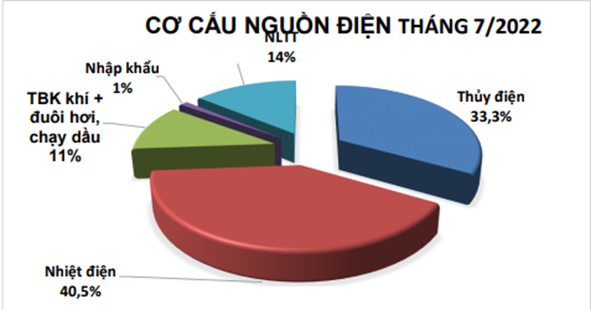

Sản lượng điện sản xuất toàn hệ thống tháng 7/2022 đạt 24,55 tỷ kWh. Lũy kế 7 tháng đạt 158,02 tỷ kWh, tăng 4,2% so với cùng kỳ. Sản lượng điện khí toàn ngành những tháng đầu 2022 tiếp tục giảm mạnh, khi thủy điện và điện gió, điện mặt trời được huy động lớn hơn (Tua bin khí T7/2022, điện khí chỉ chiếm 11% sản lượng toàn ngành)

3. Triển vọng của doanh nghiệp

Tình hình vận hành các nhà máy!!!

*** Vũng Áng 1:** Doanh nghiệp chia sẻ sự cố nhà máy có thể kéo dài hơn đến T2/23, lâu hơn dự kiến ban đầu là T11/22. Về tình trạng thiếu than, doanh nghiệp tự tin có thể đảm bảo đủ than cho tổ 2 Vũng Áng 1 do công tác chuẩn bị than của doanh nghiệp đầy đủ với lượng tồn kho chuẩn bị từ 2021.

*** Cà mau 1&2:** Dự kiến đại tu Cà Mau 1 có thể xong sớm hơn dự kiến khoảng 2 tuần và bắt đầu quay lại vận hành từ 15/8. Về công tác cấp khí cho Cà Mau 1&2, doanh nghiệp đánh giá hiện tại nhà máy đang phải mua thêm khí bổ sung từ Malay, hiện tại lượng khí cấp đủ đảm bảo vận hành 2 tổ máy, trong dài hạn doanh nghiệp đang đàm phán để trích xuất khí từ Lô B – Ô Môn hoặc sử dụng LNG.

*** Nhơn Trạch 1&2:** Doanh nghiệp đánh giá các nhà máy sẽ được hưởng lợi khi các dự án điện khí BOT Phú Mỹ trao trả lại cho EVN và sẽ ko còn được ưu tiên hưởng giá khí thấp. Nhơn Trạch 2, nhà máy hiện tại ghi nhận hiệu suất 58%, cao nhất trong số các nhà máy điện khí, dự kiến sẽ được huy động ở mức Qc tích cực hơn Nhơn Trạch 1.

Cập nhật tiến độ Nhơn Trạch 3&4: Dự án NT3&4 bao gồm hai nhà máy với tổng công suất gần 1.600MW, tổng diện tích vào khoảng 35ha, tổng thầu EPC là liên danh nhà thầu Samsung C&T và LILAMA, sản lượng phát điện trung bình dự kiến đạt 9 tỷ kWh/năm. Nhà máy sử dụng công nghệ tuabin chu trình khí hỗn hợp thế hệ H, công nghệ hiện đại nhất của General Electric (GE), với hiệu suất cao đạt 62%, cao hơn so với Nhơn Trạch 2 nhà máy có hiệu suất cao nhất hiện tại (58%). Dự án có tổng mức đầu tư 1,4 tỷ USD, nguồn nhiên liệu sử dụng LNG nhập khẩu từ kho cảng Thị Vải với nhu cầu khí đầu vào khoảng 1,2 triệu tấn/năm.

*** Các dự án thủy điện:** Doanh nghiệp dự kiến sản lượng Hủa Na và Dakdrinh sẽ đạt khoảng 670-680 triệu kWh mỗi nhà máy, tăng 16% svck. Hiện tại Dakdrinh đã hoàn thành tái cấu trúc nợ từ năm ngoái, theo đó doanh nghiệp có thể giãn nghĩa vụ nợ của nhà máy thêm 10 năm. Doanh nghiệp dự kiến sẽ IPO Dakdrinh và thực hiện chuyển sàn Hủa Na trong giai đoạn 2023-24.

Về công tác triển khai các hợp đồng và thu xếp vốn cho Nhơn Trạch 3&4

Đối với hợp đồng mua bán khí (GSA): doanh nghiệp đã hoàn thành hợp đồng khung với PVGAS, đang tích cực phối hợp làm việc các bước cuối cùng liên quan đến nguyên tắc bao tiêu khí và thời hạn xác nhận kế hoạch khí. Đối với kho cảng Thị Vải, dự kiến cuối năm nay sẽ bắt đầu có thể vận hành.

Về hợp đồng mua bán điện (PPA): Hiện tại doanh nghiệp đã đàm phán được điều khoản về bao tiêu giá, và đang tích cực để đàm phán các yếu tố sản lượng hợp đồng (Qc), dự kiến sẽ đàm phán với EVN đảm bảo sản lượng khoảng 80% công suất thiết kế, dự kiến trong năm nay doanh nghiệp sẽ hoàn thành được 2 hợp đồng lớn này.

Về công tác thu xếp vốn: doanh nghiệp dự kiến vay khoảng 900 triệu USD cho Nhơn Trạch 3&4, nguồn còn lại đến từ vốn chủ (75% vốn vay/ 25% vốn chủ). POW dự kiến khoản vay với tính chất công ty mẹ đứng tên vay và không phải khoản vay dự án, nên tình hình vay vốn có thể sẽ được triển khai song song với các công tác khác mà ko ảnh hưởng nhiều đến tiến độ.

Đánh giá về giá LNG trong các năm tới, doanh nghiệp cho rằng năm 2022 LNG sẽ tiếp tục neo ở mức cao, tuy nhiên, doanh nghiệp cho rằng giá LNG kỳ hạn có thể về mức 15 USD/triệu btu trong các năm tới và sẽ vẫn cố gắng đảm bảo tính khả thi tài chính cho Nhơn Trạch 3&4.

4. Tầm nhìn của POW

Tầm nhìn: Trở thành Tập đoàn năng lượng hàng đầu đất nước, khu vực, có vị thế trên trường quốc tế.

Sứ mệnh: Tối ưu hóa nguồn năng lượng dầu khí, phát triển bền vững các nguồn năng lượng mới, góp phần xây dựng và bảo vệ Tổ quốc.

5. Luận điểm đầu tư

Lượng điện huy động của POW khả quan trong trung hạn nhờ nhu cầu tiêu thụ điện hồi phục trong 2022 (dự kiến sẽ tăng ~10%). Giá điện CGM được kỳ vọng sẽ tiếp tục duy trì tại mức cao (+37% yoy T3/22)

6. RỦI RO

Sản lượng mảng nhiệt điện khí, than có thể tiếp tục chịu sự cạnh tranh từ mảng điện tái tạo. Rủi ro tới từ khả năng kéo dài thời gian sửa chữa nhà máy Vũng Áng, tác động tiêu cực tới sản lượng điện thương phẩm trong 2022.