Luận điểm đầu tư

Năm 2024 chứng kiến một năm đầy khó khăn, thách thức của POW khi HĐKD chính cho thấy sự đi xuống khá rõ nhưng nhờ có khoản thu nhập bất thường khác 1.079 tỷ đồng nên LNST cổ đông công ty mẹ vẫn có sự tăng trưởng svck, đạt 1.112 tỷ đồng (+7,1% svck).

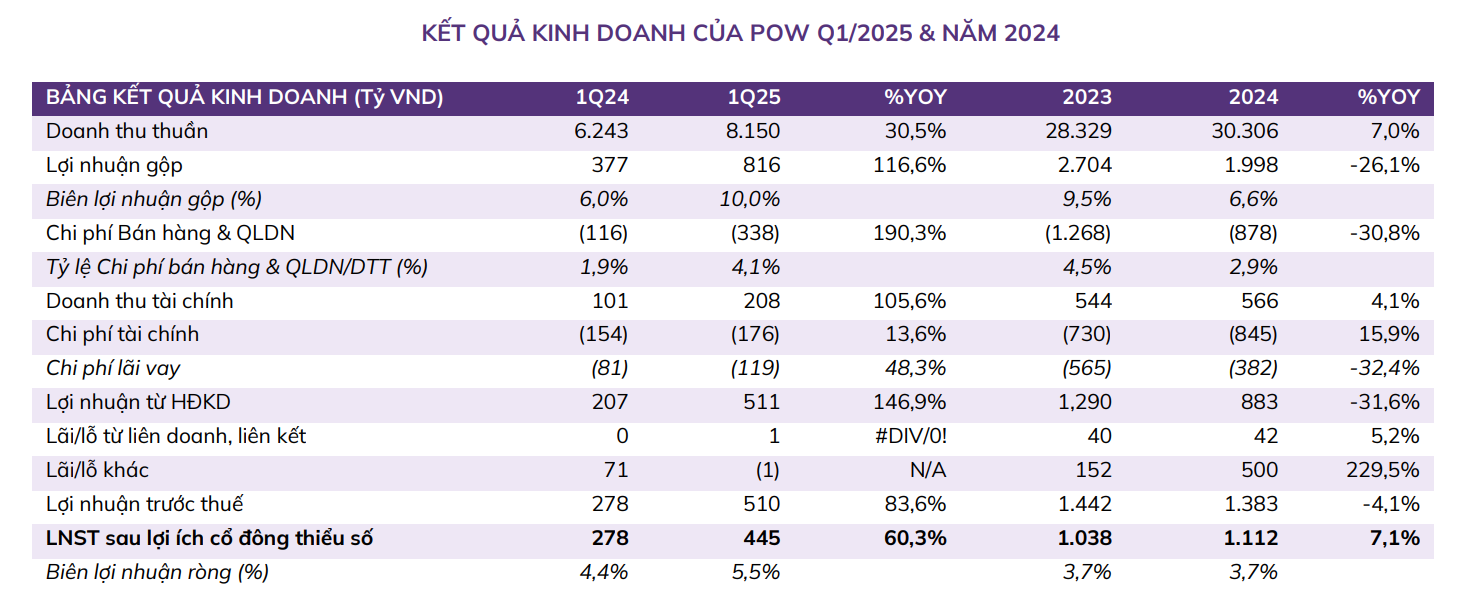

Tuy nhiên, KQKD Q1/2025 đã cho thấy sự tích cực khi các nhà máy điện (NMĐ) đều hoạt động hiệu quả, sản lượng điện tăng +20% svck. DTT của POW đạt 8.150 tỷ đồng tỷ đồng (+30,5% svck), lợi nhuận gộp đạt 816 tỷ đồng (+116,6% svck), LNST cổ đông Công ty mẹ đạt 445 tỷ đồng (+60,3% svck).

Đánh giá triển vọng của POW trong năm 2025 sẽ vẫn tương đối ổn định do tác động đan xen của cả yếu tố tích cực & tiêu cực, còn triển vọng dài hạn là tích cực. Năm 2025, tuy POW không còn khoản thu nhập bất thường từ bồi thường bảo hiểm sự cố tổ máy NMĐ Vũng Áng 1 nữa nhưng sản lượng điện sẽ tăng mạnh svck, góp phần cải thiện KQKD do các NMĐ hiện tại dự báo hoạt động hiệu quả hơn năm 2024 và có sự đóng góp của NMĐ NT3 khi NMĐ NT3 dự kiến vào vận hành thương mại từ tháng 8/2025. Các yếu tố tác động tới triển vọng của POW:

-

Nhu cầu điện được hỗ trợ từ động lực tăng trưởng kinh tế nhưng bị ảnh hưởng bởi chính sách thuế quan của Hoa Kỳ. Chính phủ đặt mục tiêu GDP năm 2025 sẽ trên 8%. Trong dài hạn, Chính phủ quyết tâm tăng trưởng hai con số. Kinh tế dự báo tăng trưởng mạnh mẽ từ năm 2025 sẽ làm tăng nhu cầu sử dụng điện năng, dự kiến nhu cầu tiêu thụ điện năm 2025 từ 11% trở lên. Tuy nhiên, chính sách thuế quan của Hoa Kỳ sẽ phần nào ảnh hưởng tới tăng trưởng kinh tế của Việt Nam và tình hình thu hút FDI, và điều này sẽ ảnh hưởng tới nhu cầu sử dụng điện.

-

Nhóm thủy điện dự báo sẽ khả quan trong năm 2025, đặc biệt vào Q3- Q4 khi bước vào mùa mưa. NMĐ Vũng Áng 1 dự báo sẽ tiếp tục hoạt động ổn định trong năm 2025 – 2026 khi điện than vẫn là nguồn điện nền của nước ta trong thời điểm hiện tại.

-

Nhóm điện khí hiện đang phải đối mặt với một số khó khăn như: 1) Thủy điện sẽ được ưu tiên huy động do giá cạnh tranh hơn; 2) Nguồn khí trong nước vẫn đang trên đà suy giảm. Song, triển vọng nhóm này dự báo có thể cải thiện hơn trong năm 2025 do mức nền thấp năm 2024.

-

Động lực tới từ NMĐ LNG Nhơn Trạch 3 & 4 khi 2 NMĐ này dự kiến đi vào hoạt động vào tháng 8/2025 và cuối năm 2025. Đây là 2 dự án trọng điểm của POW và là 2 dự án điện khí đầu tiên sử dụng khí LNG. Hai dự án này với tổng công suất 1.560 MW, dự kiến khi đi vào hoạt động sẽ giúp POW tăng thêm 36% công suất. Tuy nhiên, 2 nhà máy này dự kiến sẽ lỗ trong 2 năm đầu vận hành do chi phí khấu hao và lãi vay, nhưng kỳ vọng bắt đầu có lãi từ năm 2027. Dự phóng 2 NMĐ NT3&4 sẽ đóng góp 4.998 tỷ đồng doanh thu & 292 tỷ đồng lợi nhuận năm 2025 và 14.425 tỷ đồng doanh thu & 876 tỷ đồng lợi nhuận vào năm 2026. Năm 2027, khi 2 NMĐ hoạt động ổn định, sản lượng điện đóng góp là 8.112 triệu kWh, doanh thu dự kiến đạt 19.414 tỷ đồng & lợi nhuận đạt 1.168 tỷ đồng.

-

Triển vọng dài hạn tới từ loạt dự án POW đang nghiên cứu triển khai như Nhà máy điện Quỳnh Lập (Nghệ An), Nhà máy điện Vũng Áng 3 (Hà Tĩnh), Nhà máy điện Cà Mau mở rộng (Cà Mau), Nhà máy điện tuabin khí hỗn hợp Quảng Ninh. Ngoài ra, mảng trạm sạc xe điện dự kiến sẽ đem lại nguồn thu đáng kể cho POW trong tương lai.

Rủi ro:

-

Giá đầu vào (than, khí tự nhiên, LNG…) có thể biến động tăng mạnh hơn so với dự phóng của chúng tôi, từ đó làm giảm tính cạnh tranh và ảnh hưởng tới HĐ SXKD của các NMĐ.

-

Sản lượng điện có thể thấp hơn dự phóng, từ đó làm giảm doanh thu, lợi nhuận.

Cơ hội:

- Sản lượng điện có thể cải thiện hơn & giá đầu vào cũng giảm mạnh hơn mức dự báo, điều này sẽ làm tăng doanh thu, lợi nhuận so với dự phóng.

KQKD Q1/2025 tích cực khi các nhà máy điện (NMĐ) đều hoạt động hiệu quả:

-

Q1/2025, DTT của POW đạt 8.150 tỷ đồng tỷ đồng (+30,5% svck), lợi nhuận gộp đạt 816 tỷ đồng (+116,6% svck), biên lợi nhuận gộp cải thiện lên 10% so với mức 6% của cùng kỳ năm trước. Kết quả tích cực trên là do: 1) Sản lượng tiêu thụ điện trong quý đạt 4.258 triệu kWh (+20% svck), trong đó các NMĐ của POW đều có sản lượng tăng mạnh svck trừ NMĐ Cà Mau 1&2 sụt giảm nhẹ; 2) Giá bán điện bình quân (ASP) các NMĐ đa phần tăng mạnh svck trừ NMĐ Thủy điện Hủa Na & ĐăkĐrinh.

-

Chi phí QLDN tăng mạnh lên 338 tỷ đồng (+190,3% svck), chủ yếu do chi phí nhân công tăng mạnh +76,5% svck lên 105,7 tỷ đồng & Q1/2025 có khoản dự phòng 135,8 tỷ đồng trong khi cùng kỳ năm trước không có khoản này.

-

Doanh thu tài chính mạnh lên 208 tỷ đồng (+105,6% svck), chủ yếu do lãi tiền gửi & cổ tức, lợi nhuận được chia kỳ này tăng svck. Trong khi đó, chi phí tài chính tăng lên 176 tỷ đồng (+13,6% svck), chủ yếu do chi phí lãi vay tăng mạnh +48,3% svck lên 119 tỷ đồng.

-

Hoạt động khác kỳ này lỗ gần 1 tỷ đồng trong khi cùng kỳ lãi gần 71 tỷ đồng, chủ yếu do cùng kỳ năm trước có khoản thu 70,3 tỷ đồng do ghi tăng giá trị vật tư dự phòng ISP tại Nhơn Trạch 2.

-

Kết quả, LNST cổ đông Công ty mẹ Q1/2025 của POW đạt 445 tỷ đồng (+60,3% svck). Như vậy, kết thúc Q1/2025, POW đã hoàn thành 21,9% kế hoạch doanh thu năm 2025 & hoàn thành 107,6% kế hoạch LNST năm 2025.

Tình hình tài chính vẫn an toàn:

-

Lượng tiền dồi dào nhưng nhu cầu vốn thời gian tới rất lớn. Tại 31/03/2025, POW có 14.010 tỷ đồng tiền và các khoản tiền gửi ngân hàng (-10,6% so với cuối năm 2024), chiếm 17,4% cơ cấu TTS. Lượng tiền dồi dào sẽ giúp POW có thể chủ động trong các hoạt động kinh doanh. Tuy nhiên, nhu cầu vốn của POW trong giai đoạn 2020-2025 & thời gian tới là rất lớn do đây là giai đoạn đầu tư các dự án lớn, đặc biệt là NMĐ Nhơn Trạch 3&4. ĐHCĐ 2025 của POW cũng đã quyết định không chia cổ tức năm 2024 và 2025 để dành nguồn lực cho đầu tư.

-

Các khoản phải thu ngắn hạn tăng. Tại 31/03/2025, các khoản phải thu ngắn hạn có giá trị 13.752 tỷ đồng (+15,8% so với thời điểm cuối năm 2024), chiếm 17% cơ cấu TTS, trích lập dự phòng 631,3 tỷ đồng. Đây chủ yếu là khoản phải thu Công ty Mua bán điện 13.111 tỷ đồng (+18,7% so với thời điểm cuối 2024).

-

Đáng chú ý, TS dở dang dài hạn tiếp tục tăng. Tại 31/03/2025, khoản mục này của POW có giá trị 21.857 tỷ đồng (+10,6% svck), chiếm 27,1% cơ cấu TTS, trong đó chủ yếu tập trung tại Dự án Nhơn Trạch 3&4 (20.716 tỷ đồng, +10,8% so với cuồi năm 2024).

-

Nợ vay tiếp tục tăng để phục vụ cho các dự án đầu tư lớn. Trong kỳ, nợ vay của POW đã tăng mạnh lên 23.459 tỷ đồng (+3,5% so với thời điểm cuối năm 2023), trong đó nợ vay ngắn hạn là 14.646 tỷ đồng (+8,4% so với thời điểm cuối năm 2024) và nợ vay dài hạn là 8.813 tỷ đồng (-3,7% so với thời điểm cuối năm 2024). Hệ số D/E đã tăng lên 0,67 lần so với mức 0,65 lần của cuối năm 2024. Như vậy, nợ vay của POW có xu hướng tăng từ năm 2021 trở lại đây. Điều này có thể giải thích do trong giai đoạn này, POW đang tập trung đầu tư các dự án lớn, đặc biệt là dự án NMĐ Nhơn Trạch 3&4. Đây là 2 dự án trọng điểm của POW và là 2 dự án điện khí đầu tiên sử dụng khí LNG với tổng vốn đầu tư là gần 32.487 tỷ đồng (trong đó VCSH/vốn vay là 25%/75%). Trong thời gian tới, POW còn triển khai các dự án điện LNG khác như NMĐ LNG Quảng Ninh, NMĐ Quỳnh Lập (Nghệ An), NMĐ Vũng Áng 3 (Hà Tĩnh), NMĐ Cà Mau mở rộng (Cà Mau)… nên nhu cầu vốn thời gian tới là lớn và nợ vay có thể sẽ tiếp tục tăng lên. Việc tăng nợ vay có thể sẽ khiến cho chi phí lãi vay tăng lên và sẽ ảnh hưởng tới lợi nhuận của DN. Ngoài ra, nợ vay bằng đồng USD hiện chiếm 43,3% cơ cấu nợ vay của POW nên doanh nghiệp sẽ phải chịu rủi ro biến động tỷ giá.

-

Trong 3 năm trở lại đây, dòng tiền thuần từ HĐ đầu tư liên tục âm trong khi dòng tiền thuần từ HĐ tài chính lại liên tục dương và đặc biệt năm 2024 cả 2 khoản mục này đều có giá trị rất lớn do DN tập trung đầu tư cho Dự án NT3&4 và phải vay nợ nhiều.

Dự phóng DTT & LNST của cổ đông Công ty mẹ năm 2025F của POW dự kiến đạt 41.179 tỷ đồng (+35,9% svck) & 1.172 tỷ đồng (+5,4% svck), một mức tăng trưởng tích cực khi không còn khoản thu nhập bất thường hơn 1.079 tỷ đồng như năm 2024. EPS & BVPS 2025F dự kiến đạt 458 đồng/cp & 14.158 đồng/cp, tương ứng 2025F P/E và P/B đạt 28,5 lần & 0,92 lần tại mức giá giao dịch hiện tại.

POW sẽ có giá 16 trong năm 2025. Inbox ngay za.lo: 096.491.7494 để biết điểm mua.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm