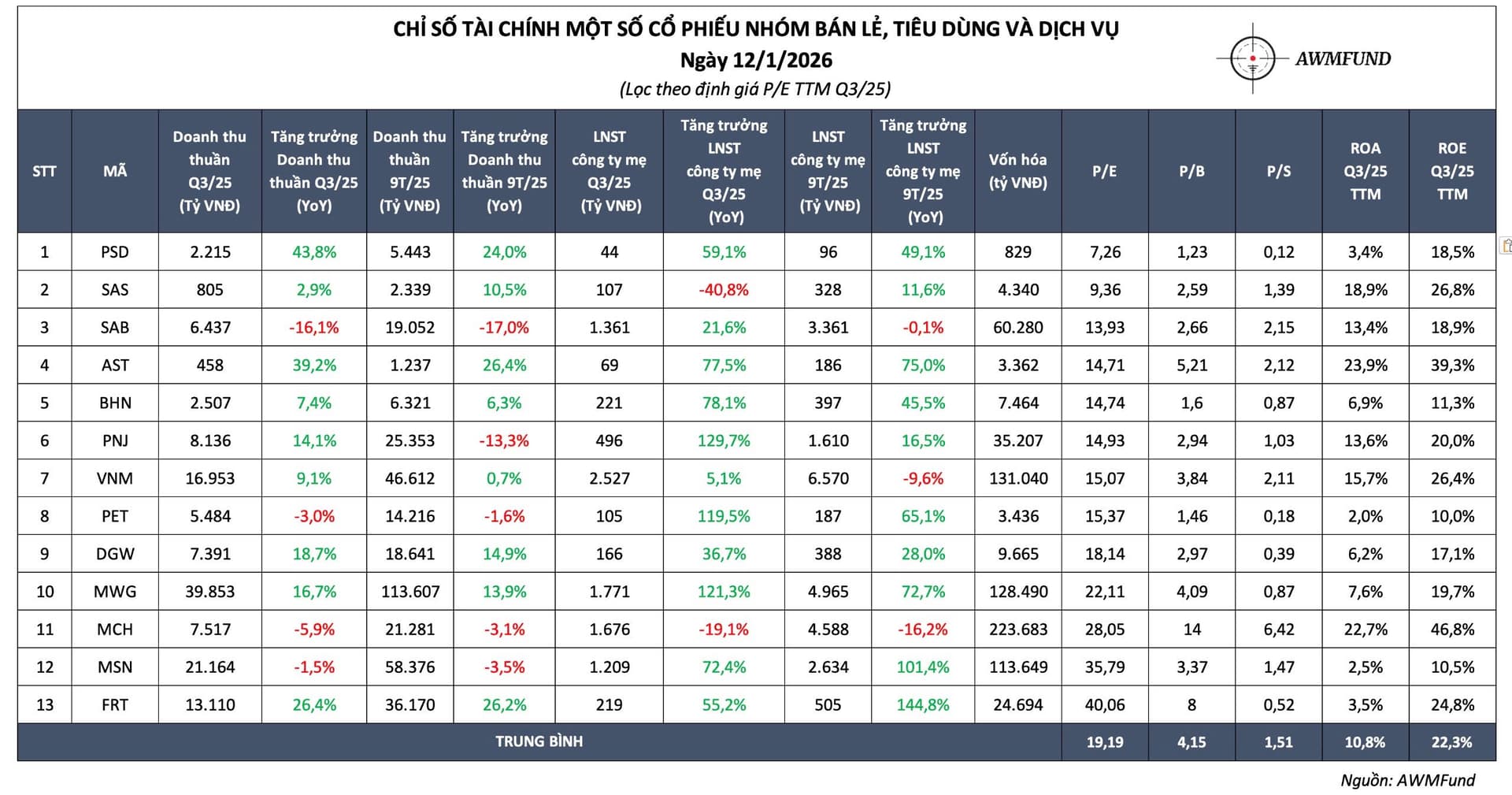

Ngành phân phối bán lẻ đang dần trở nên đắt đỏ hơn bao giờ hết với PE trung bình ngành đã lên mức trên 19x lần. Tăng trưởng Q3 siêu mạnh mẽ và Q4 dự báo sẽ vẫn lạc quan khi bước vào 2026 được dự báo là tiếp tục bùng nổ tăng trưởng.

MWG đã vượt đỉnh, PNJ ngấp nghé.

Vậy còn những em bé còn lại thì sao.

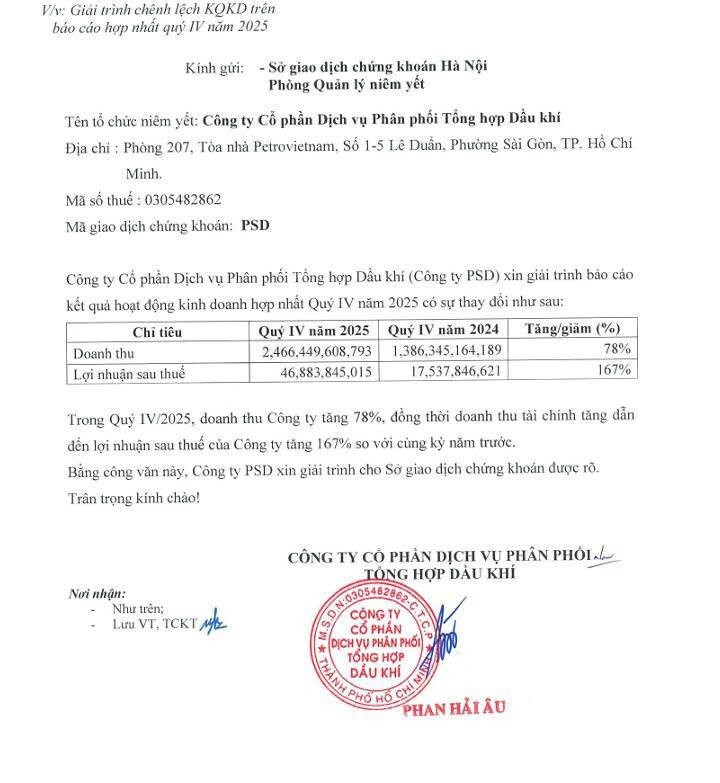

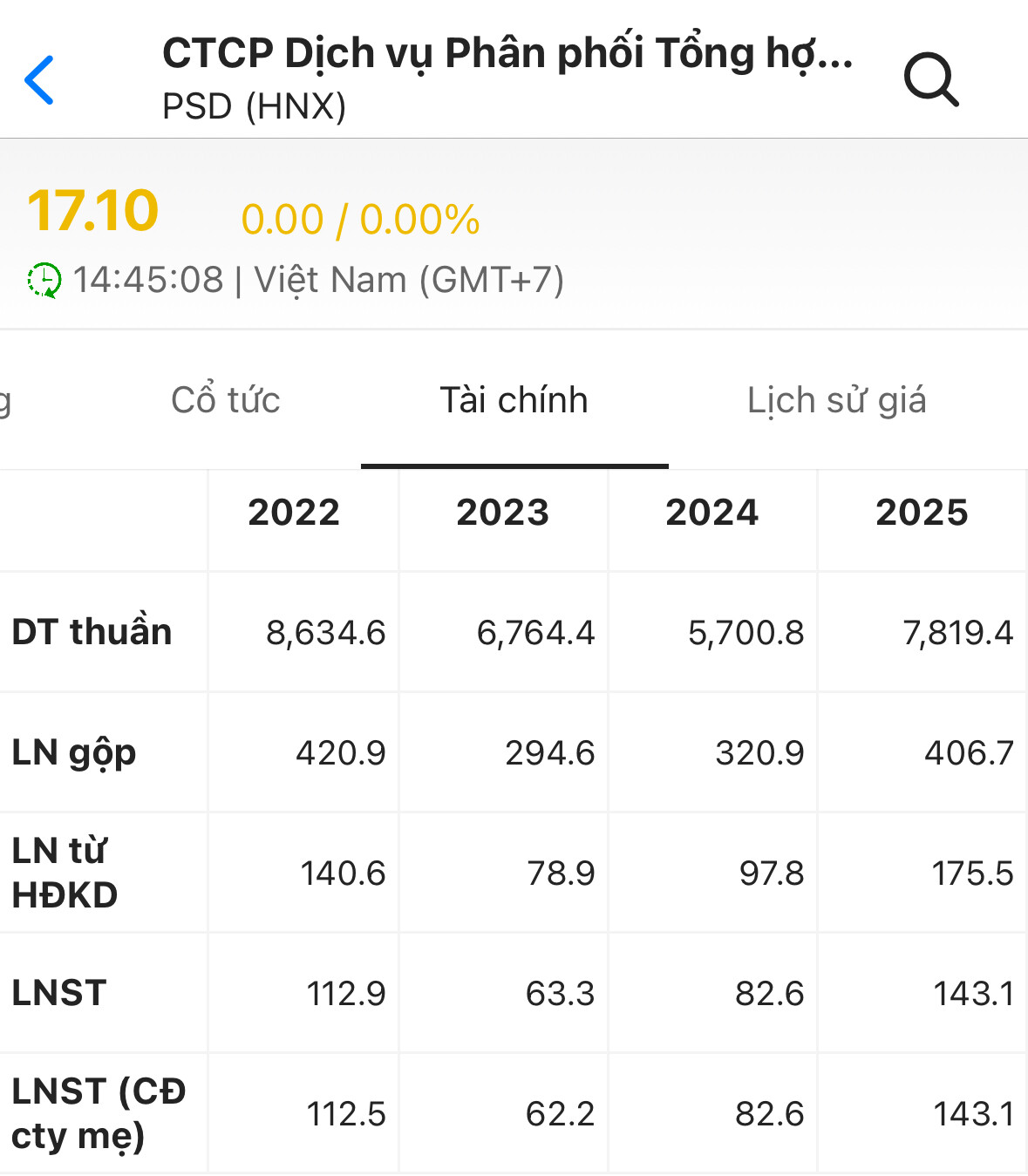

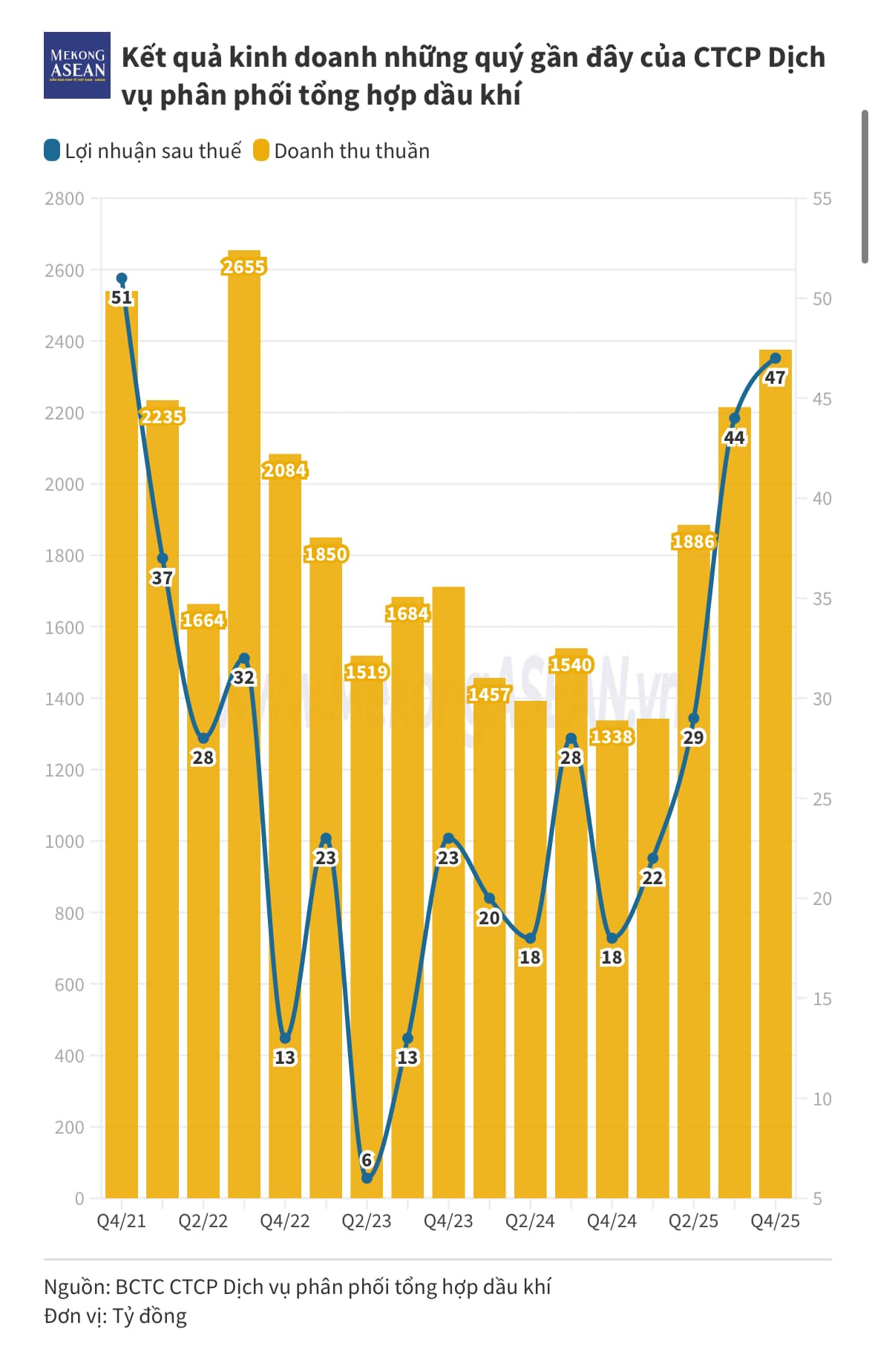

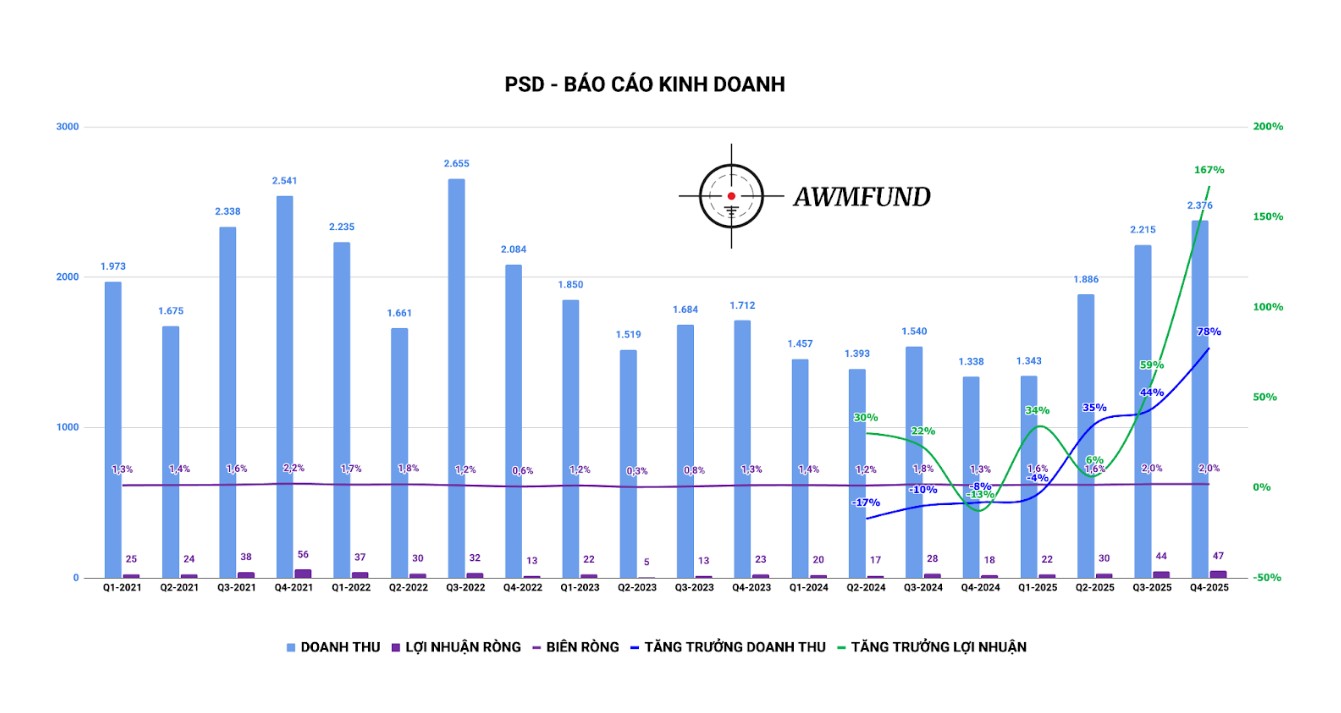

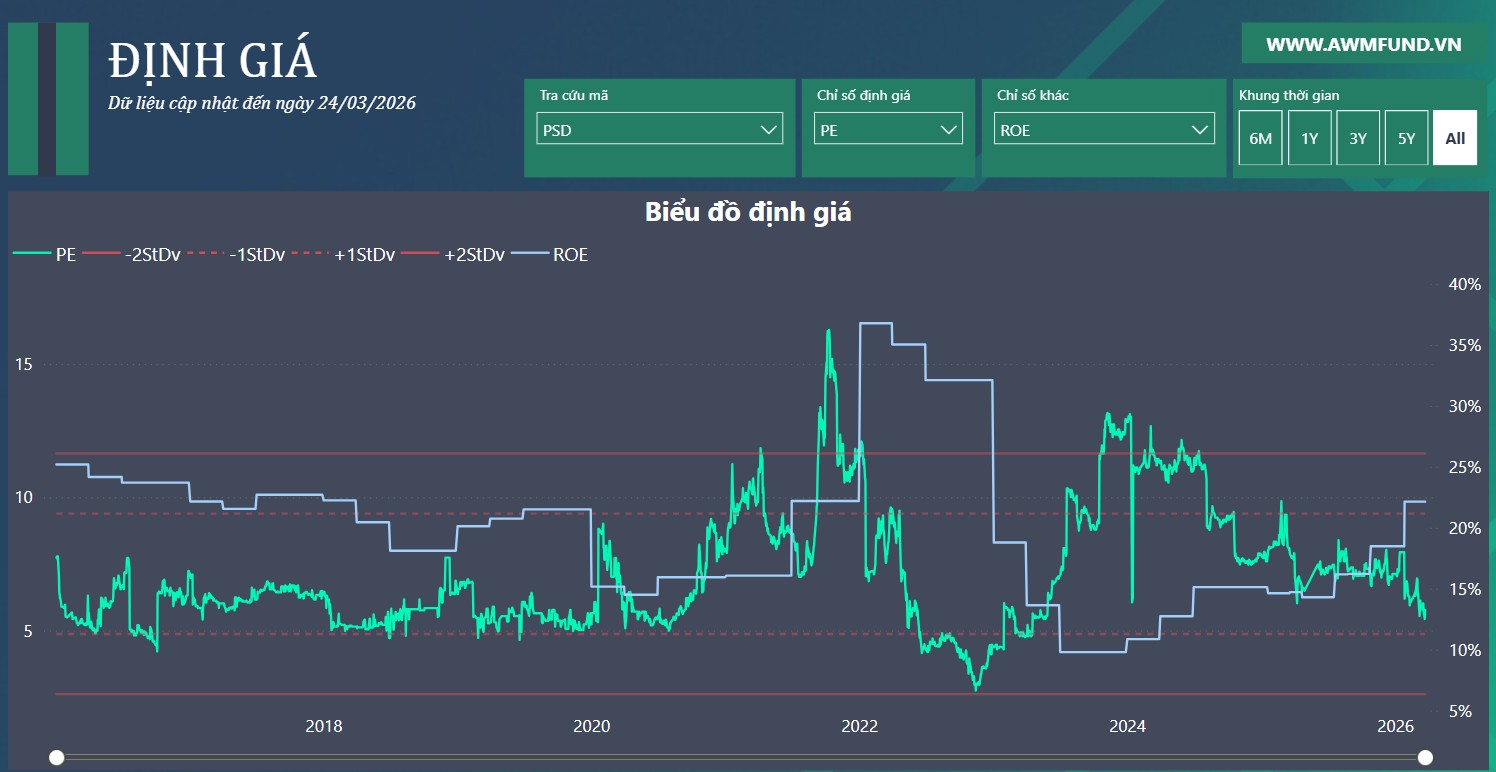

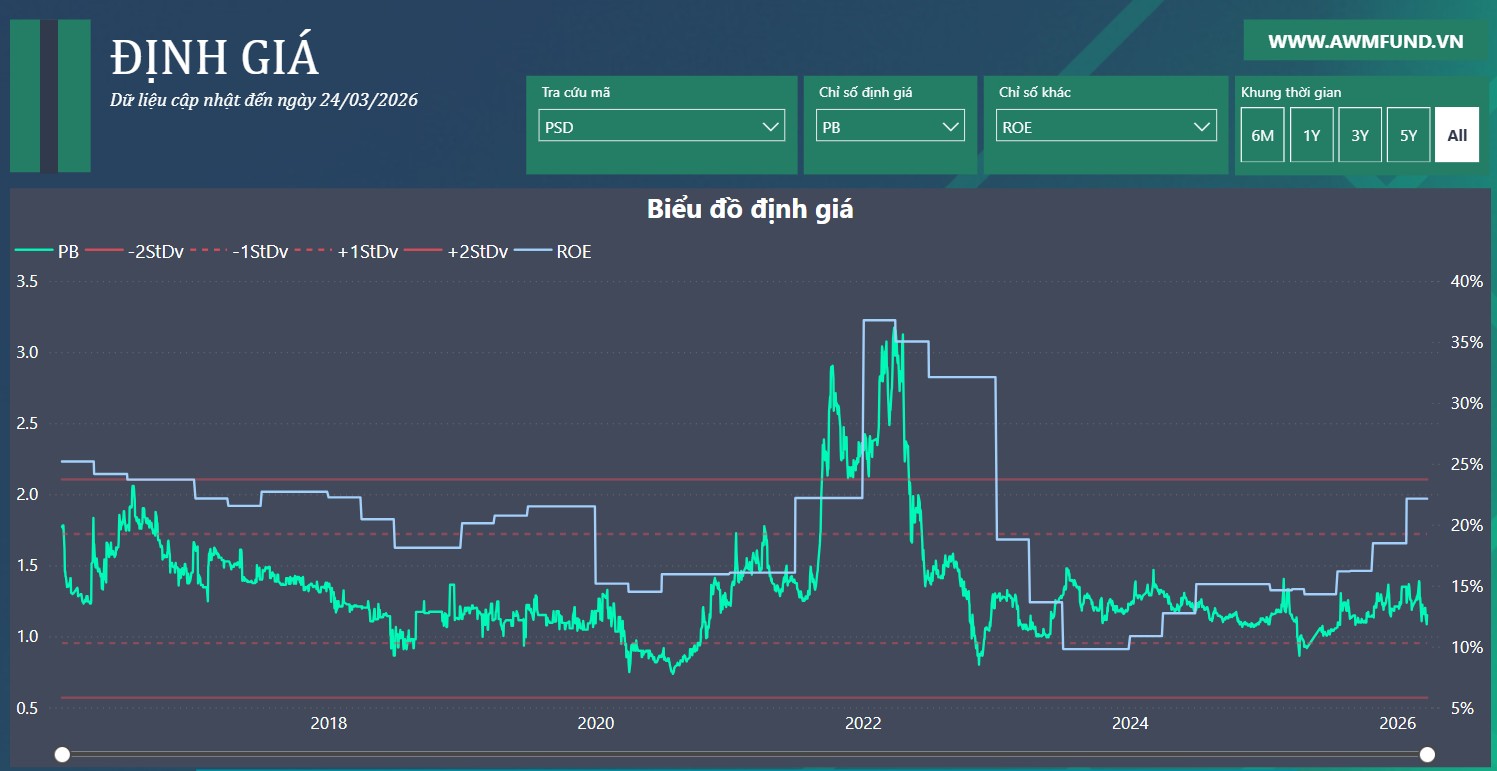

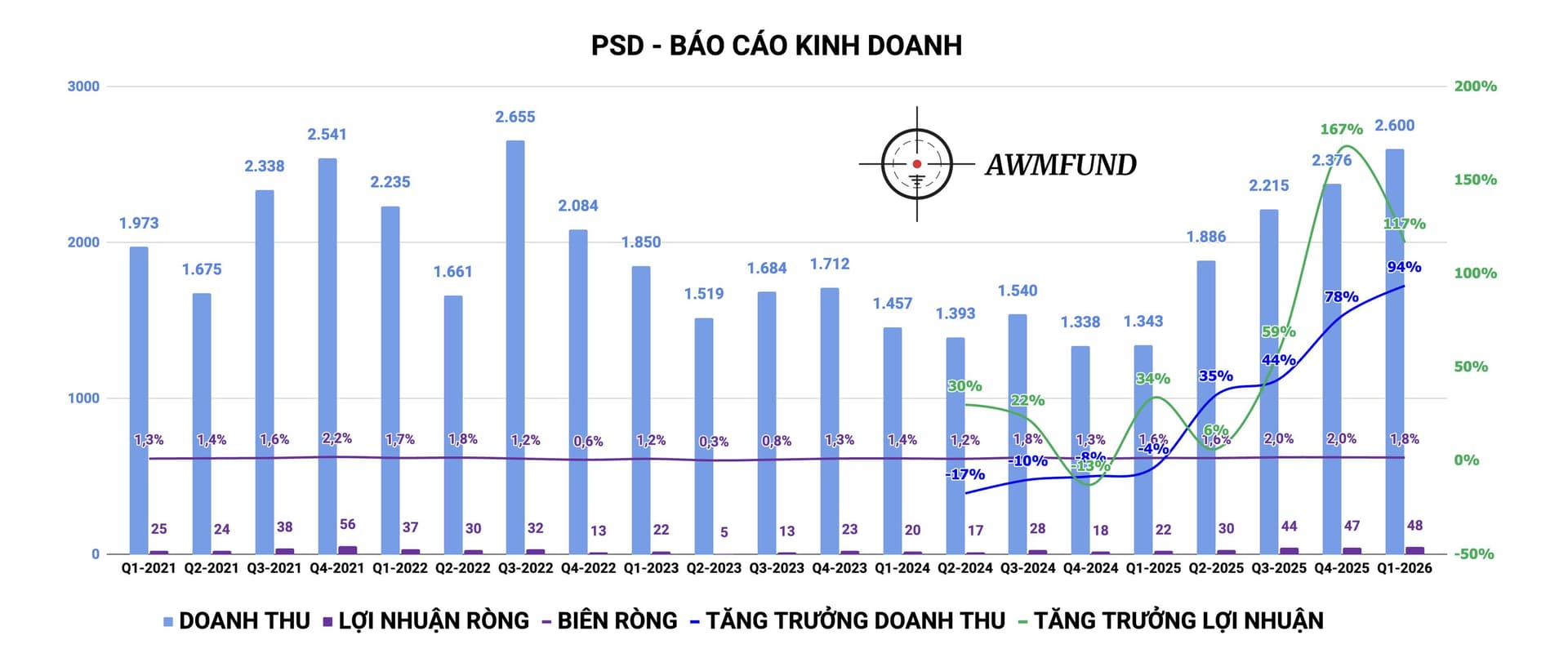

Rumor: PSD lãi 179 tỷ LNTT hợp nhất năm 2025. tăng trưởng 70% YOY. Riêng lãi sau thuế quý 4 đạt 46.7 tỷ, gấp 2.67 lần thực hiện cùng kỳ.

Với nhịp độ tăng trưởng như thế này thì dự phóng năm 2026 lợi nhuận có thể đạt được là 200 tỷ sau thuế. Với vốn hóa hiện tại 800 tỷ thì P/E fw 2026 là 4.0x lần. Siêu trũng của ngành bán lẻ phân phối tiêu dùng.

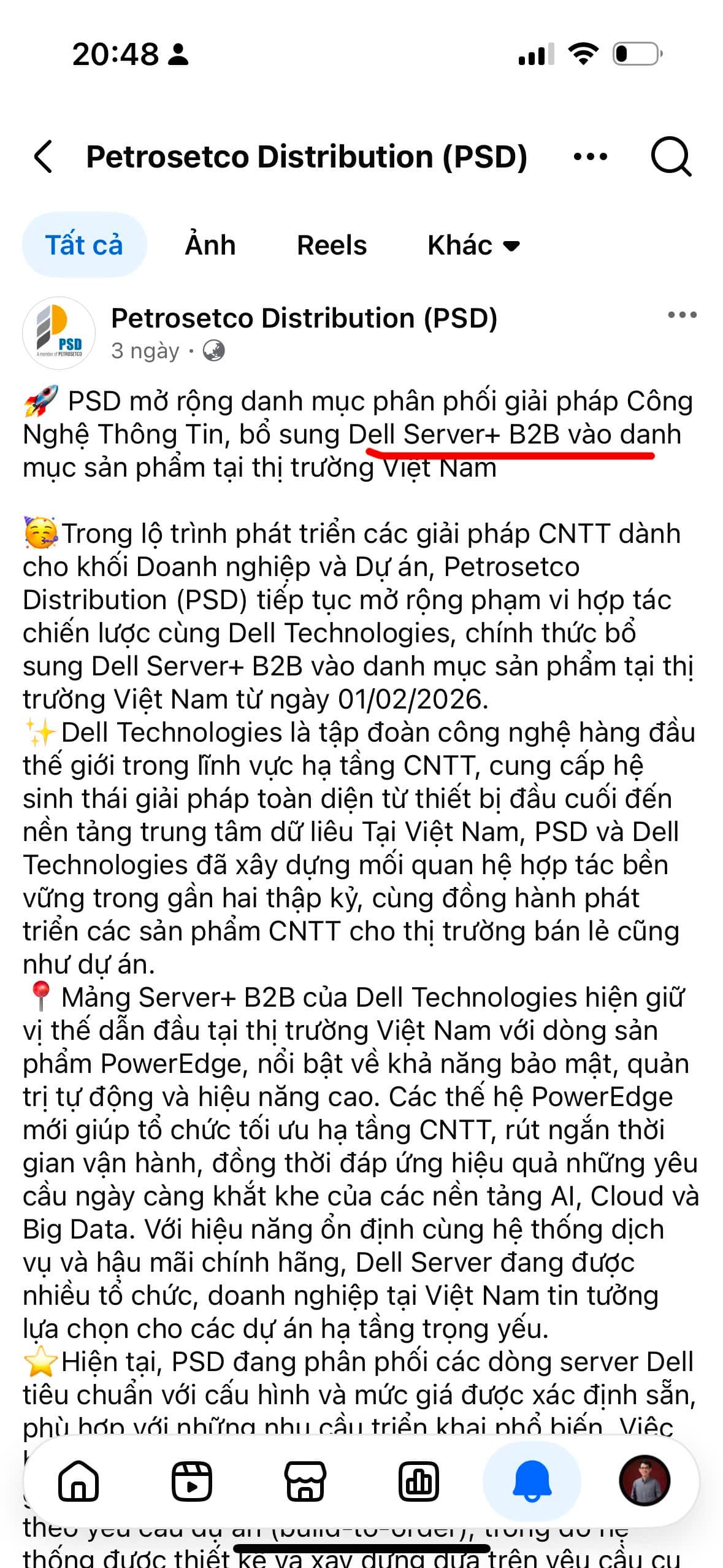

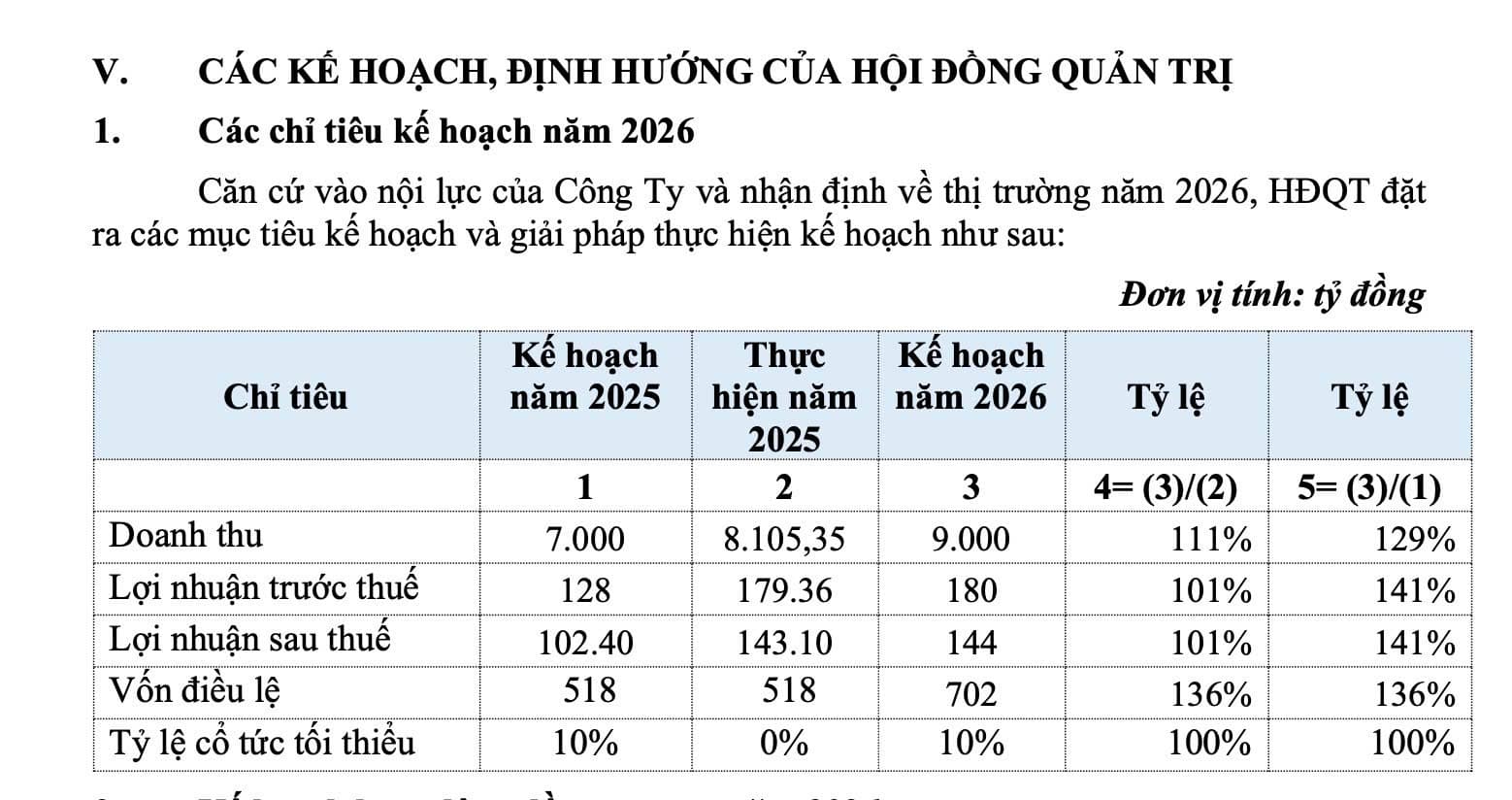

2026 PSD dự kiến thực hiện tăng vốn. 20-30% cổ phiếu, thêm một ít tiền mặt.

Hiện index đã 1 ngàn chín còn cổ phiếu vẫn như đang ở 1 ngàn 3.

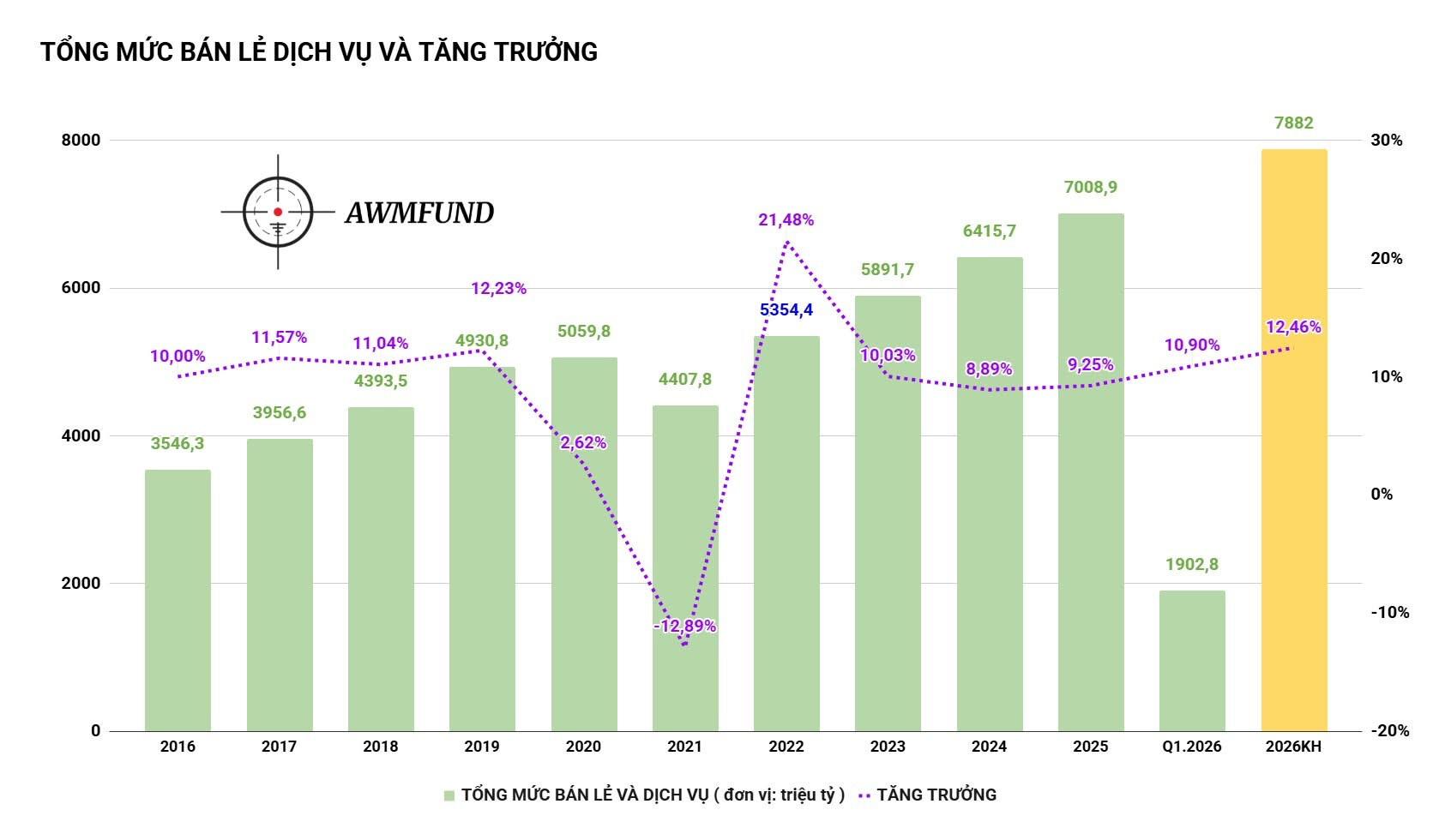

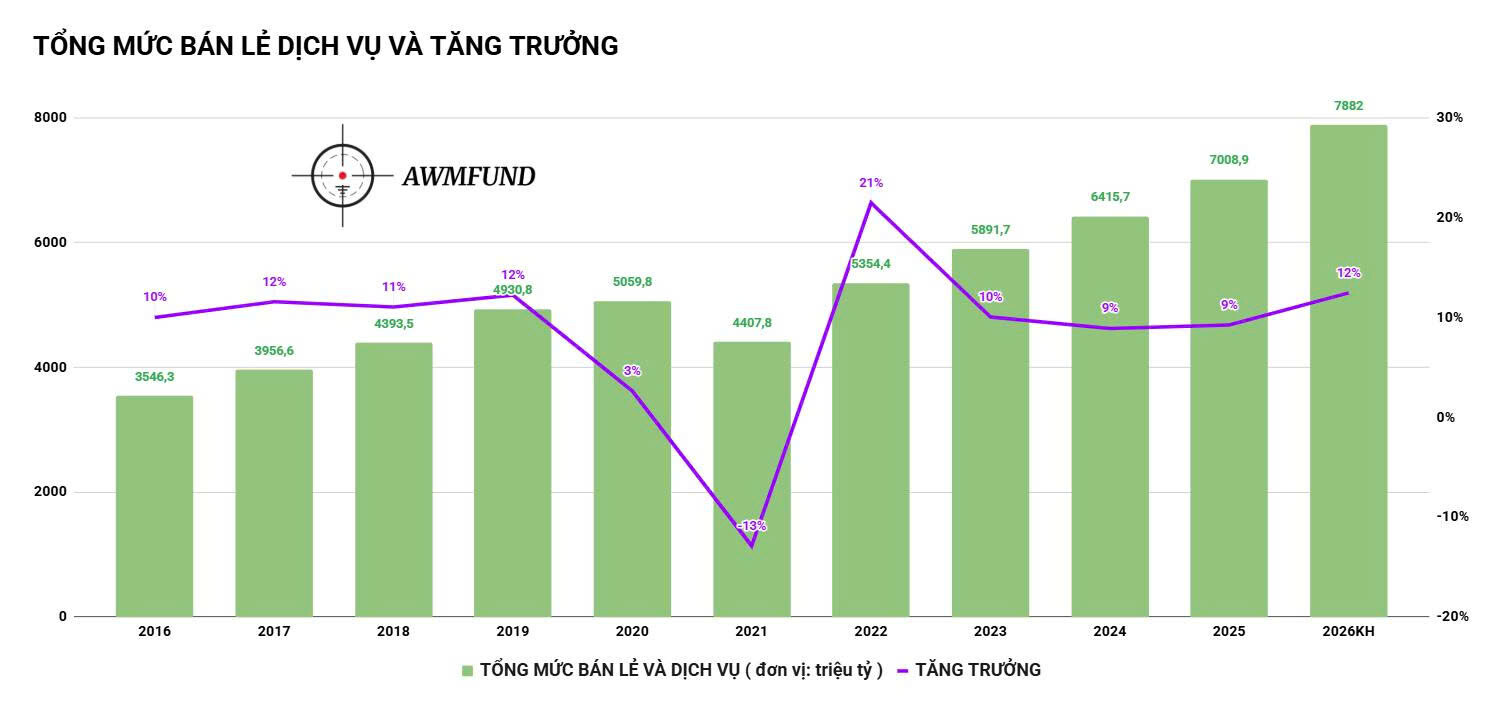

TỔNG MỨC BÁN LẺ VÀ TIÊU DÙNG DỊCH VỤ

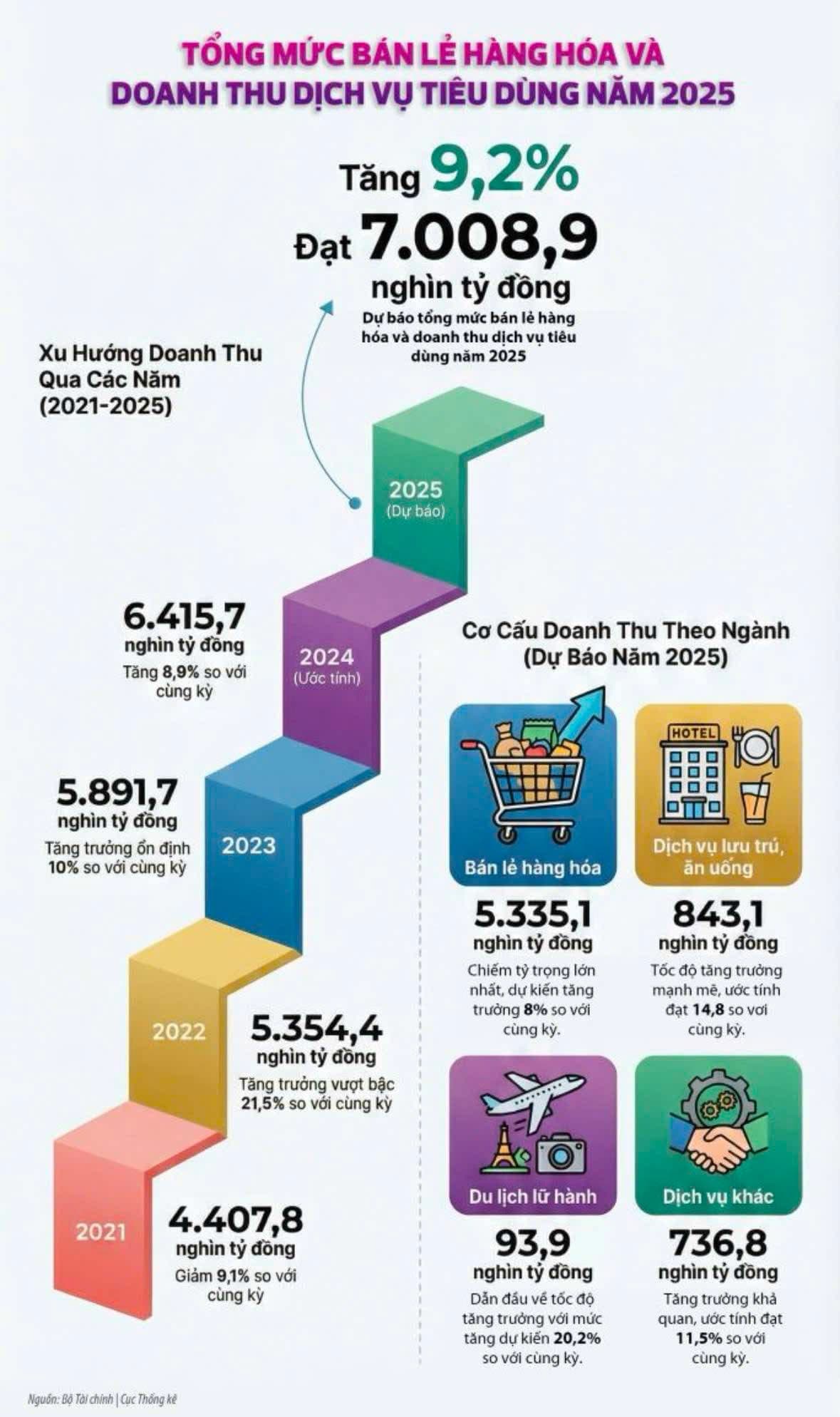

Tổng mức bán lẻ và tiêu dùng dịch vụ dự báo sẽ tăng trưởng 2 con số lên 7.88 triệu tỷ trong năm 2026, sẽ là mức tăng trưởng mạnh nhất trong nhiều năm trở lại đây.

Trong nhóm này tăng trưởng tốt nhất đến từ dịch vụ lữ hành, tăng trưởng mạnh mẽ bởi khách du lịch và kênh phân phối số và thương mại điện tử. Dự báo sẽ tăng trưởng cao hơn mức trung bình ngành.

Rất nhiều doanh nghiệp trong tầm ngắm.

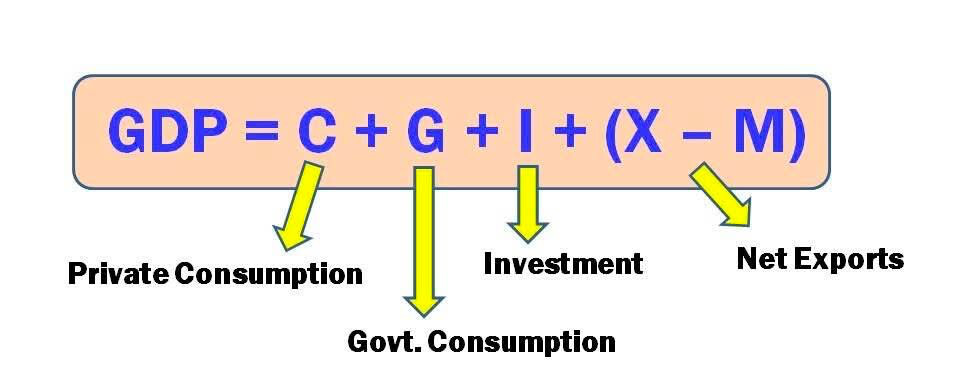

Kỷ nguyên vươn mình GDP +10%.

C - Tiêu dùng Cá nhân.

G - Chi tiêu chính phủ, đầu tư công.

I - Đầu tư tư nhân, những con sếu đầu đàn.

X-M - Thặng dư xuất khẩu.

- Easy Money.