Sau nhiều tháng dòng tiền cuốn theo những cổ phiếu thị trường, câu chuyện nâng hạng… thì hiện tại trong lúc chờ đợi dòng vốn ngoại quay trở lại hay các quy định tiếp theo về sàn vàng, sàn crypto… thị trường đang có khoảng trống thông tin.

PTB dưới đây là case đầu tư mà Uyên tin rằng sẽ tạo ra giá trị khác biệt cho những tháng cuối năm.

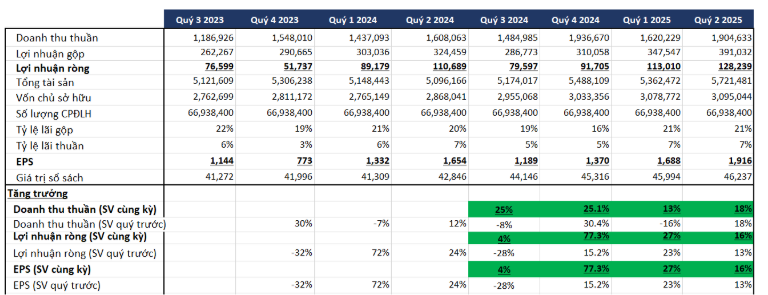

1. Kết quả kinh doanh

PTB đã chính thức bước vào chu kỳ tăng trưởng mới với kết quả kinh doanh vượt xa kỳ vọng với LNTT 9T/2025 đạt 475 tỷ đồng (tăng +36% YoY), hoàn thành 95% mục tiêu cả năm và doanh thu đạt 5,3 nghìn tỷ đồng ( +17% YoY).

Đặc biệt, Quý 3/2025 là quý bùng nổ, khi LNTT tăng trưởng mạnh +68% YoY, đạt 172 tỷ đồng trên doanh thu 1.767 tỷ đồng. Sự bứt phá này chủ yếu nhờ vào: Mảng đá hồi phục mạnh mẽ (hưởng lợi từ hạ tầng trong nước và lợi thế xuất khẩu) và biên lợi nhuận cải thiện, bù đắp hiệu quả cho áp lực thuế quan ngắn hạn của mảng gỗ.

Với đà tăng trưởng vững chắc, PTB tự tin đặt mục tiêu doanh thu Q4 là 2,1 nghìn tỷ đồng, tương đương doanh thu và LNTT cả năm 2025 lần lượt là 7,4 nghìn tỷ đồng và 646 tỷ đồng (LNTT quay lại mức kỷ lục của PTB trong lịch sử năm 2021 là 650 tỷ)

Chú ý răng PTB đã có 3 quý tăng trưởng liên tục, như vậy với KQKD quý 3 và ước đạt quý 4 thì sẽ là 5 quý tăng trưởng liên tục.

2. Luận điểm đầu tư:

Sự phục hồi của mảng Đá chính là xương sống mới thúc đẩy lợi nhuận của PTB, với tốc độ tăng trưởng vượt trội:

-

Bùng nổ Doanh thu Q3: Mảng đá dẫn dắt tăng trưởng doanh thu với mức tăng +36% YoY nhờ đẩy mạnh bàn giao cho các dự án lớn như mở rộng Nhà ga T2 sân bay Nội Bài và các dự án trong nước khác.

-

Tăng trưởng 9T ổn định: Doanh thu mảng đá 9T 2025 tăng khoảng +15% YoY, được hỗ trợ bởi nhu cầu nội địa phục hồi và hoạt động cơ sở hạ tầng mạnh mẽ.

-

Lợi thế Xuất khẩu Độc quyền (Đá Thạch Anh): PTB được hưởng lợi lớn nhờ chính sách thương mại. Mức thuế đối ứng 20% của Việt Nam là thuận lợi hơn rất nhiều so với mức thuế 50% áp lên đối thủ cạnh tranh chính là Ấn Độ, giúp PTB tăng cường khả năng cạnh tranh và chiếm lĩnh thị phần xuất khẩu.

-

Tài nguyên Dồi dào: Công ty sở hữu trữ lượng mỏ đá lớn, đảm bảo nguồn nguyên liệu ổn định và chi phí cạnh tranh trong nhiều thập kỷ, củng cố vị thế dẫn đầu ngành.

Mảng Gỗ: Tiềm năng phục hồi trong trung hạn lớn:

- Đảm bảo đơn hàng: Ban lãnh đạo xác nhận đã đảm bảo đơn hàng cho Quý 4/2025 và đang nhận đặt hàng cho Quý 1/2026, cho thấy dòng chảy kinh doanh cốt lõi vẫn được duy trì.

- Kỳ vọng chu kỳ BĐS Mỹ hồi phục: Trong trung hạn, khi thị trường nhà ở và nội thất tại Mỹ phục hồi mạnh mẽ hơn, các nhà xuất khẩu gỗ hàng đầu như PTB sẽ là bên hưởng lợi đầu tiên.

Định giá hấp dẫn và Biên an toàn cao

- PTB đang giao dịch với P/E dự phóng chỉ 7.6 lần – mức chiết khấu đáng kể so với P/E trung bình 11 lần của cổ phiếu này từ năm 2021.

- Mức định giá thấp này tạo ra một biên an toàn cao cho nhà đầu tư, nhất là khi công ty đã chứng minh được khả năng tăng trưởng lợi nhuận +36% trong 9 tháng bất chấp khó khăn vĩ mô.

Rủi ro:

Mảng Gỗ và Thuế quan: Mảng gỗ đang đối mặt với mức thuế đối ứng mới (10-50%) tại thị trường Mỹ. Dù PTB có thể chia sẻ chi phí, biên lợi nhuận mảng gỗ sẽ bị thu hẹp nếu nhu cầu tiêu thụ toàn cầu phục hồi chậm hơn dự kiến.

Phát hành Cổ phiếu (Quyền mua): Việc PTB chào bán gần 13,4 triệu cổ phiếu mới cho cổ đông hiện hữu (tỷ lệ 5:1) ở mức giá 12.000 VNĐ/cổ phiếu sẽ dẫn đến sự gia tăng số lượng cổ phiếu lưu hành. Dù việc huy động vốn là tích cực cho chiến lược dài hạn, nhưng trong ngắn hạn, nó tạo ra áp lực pha loãng EPS , có thể gây ra những biến động giá tiêu cực khi nhà đầu tư lo ngại về yếu tố này.

Phân tích kỹ thuật và Khuyến nghị:

PTB đang bắt đầu có Dấu hiệu tạo đáy. Với kết quả kinh doanh bùng nổ trong quý 3, kỳ vọng giá cổ phiếu sẽ bức phá, nếu có thể vượt qua ngưỡng kháng cự 54-56 sẽ là 1 tín hiệu xác nhận mẫu hình 2 đáy.

Khuyến nghị : Mua gom quanh vùng giá 50-51

Giá mục tiêu: 65 - 66

Giá cắt lỗ: -5% từ giá mua

Thời gian nắm giữ dự kiến: 1 - 3 tháng