VƯỢT QUA NGHỊCH CẢNH THUẾ QUAN - DOANH NGHIỆP BỊ THỊ TRƯỜNG QUÊN LÃNG

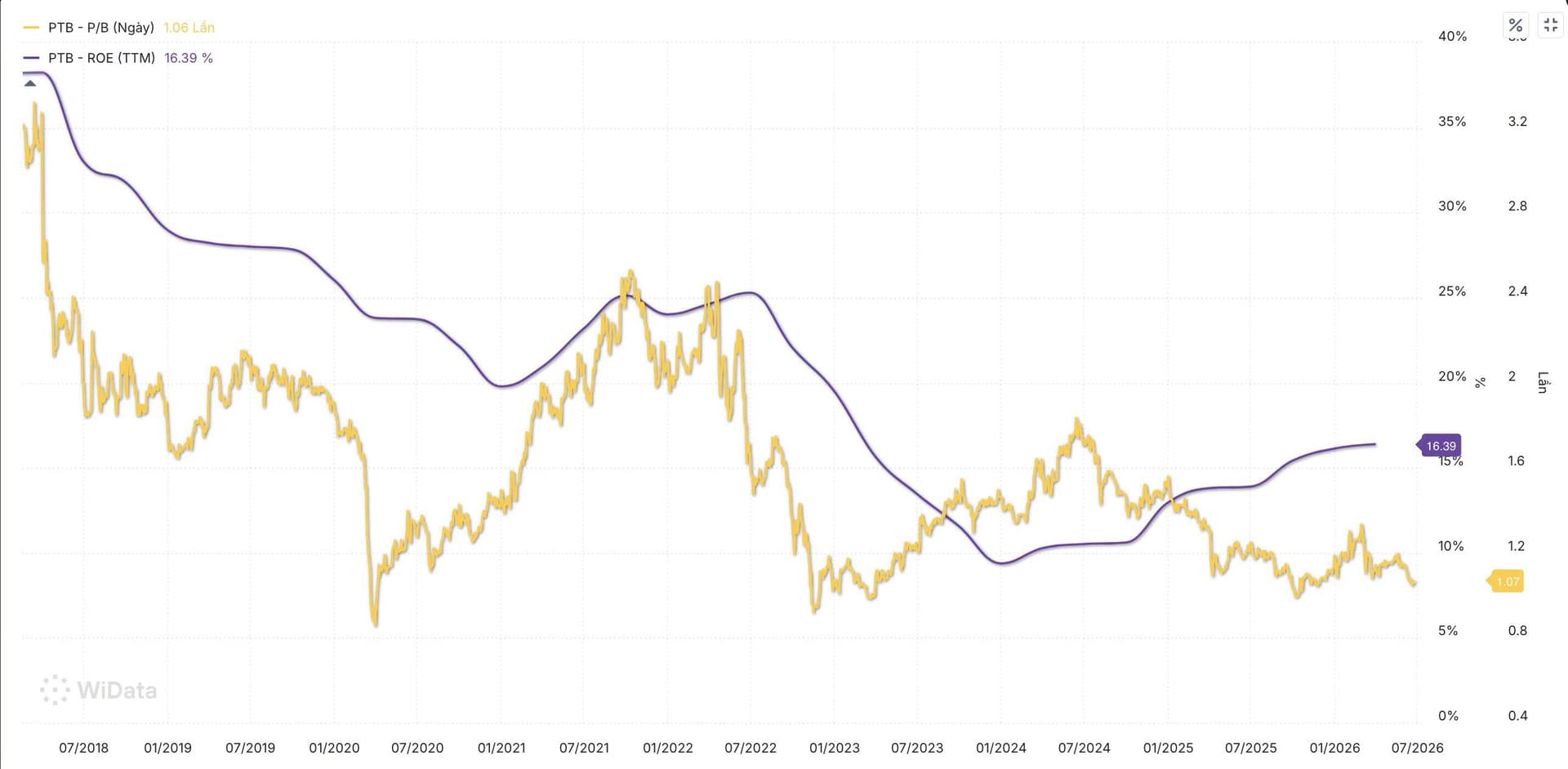

So với vốn hoá đỉnh cao của PTB quanh 6.200 tỷ vào tháng 4/2022, tính đến này vốn hoá của PTB chia đôi. Trong khi LNST hàng quý của PTB đang quay lại vùng cao của thời điểm năm 2022

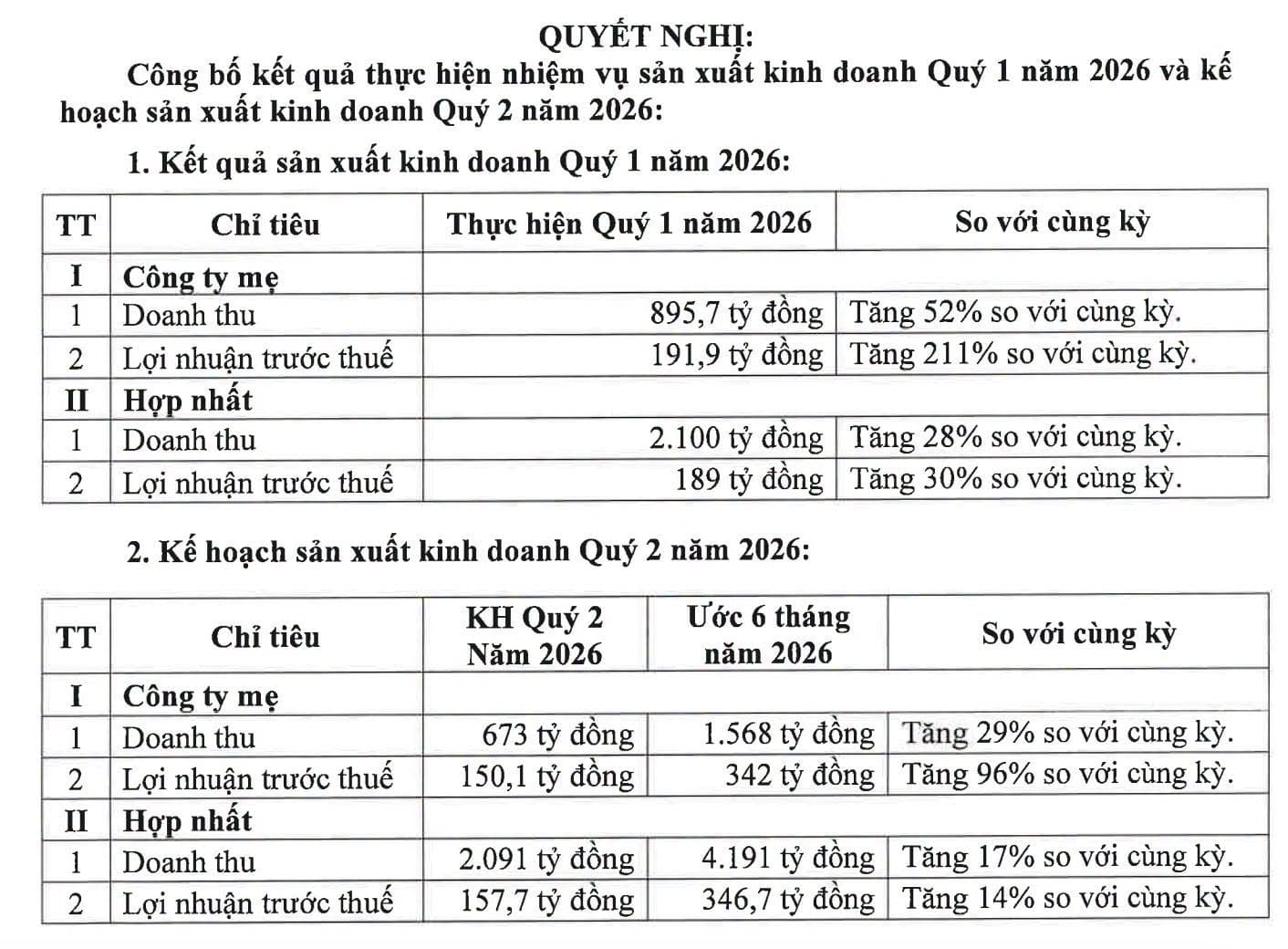

Theo kế hoạch kinh doanh 2026, PTB đang đặt mục tiêu LNST quanh 608 tỷ, nếu theo kế hoạch này thì P/E 2026 của PTB chỉ quanh gần 6.0 lần.

Xét về định giá của PTB cũng đang rất hấp dẫn ROE quanh 17% nhưng P/B ~ 1 lần

Về tài chính

-

Tiền mặt + đầu tư tài chính quanh 700 tỷ, trong khi PTB đang vay tổng khoảng 2.000 tỷ (net cash âm khoảng 1.300 tỷ)

-

PTB cũng trả cổ tức hàng năm cao, năm 2026 dự kiến trả > 2.500 đ/cp ~ tỷ suất cổ tức > 6.8%/năm

Về cổ đông

-

Khả năng gia đình bác Vỹ nắm hơn 50% cổ phần cty, do đó về chiến lược và lợi ích chắc phụ thuộc lớn vào gia đình bác

-

Tỷ lệ freefloat của PTB chắc quanh 20% ~ 20 triệu cp, trong AGM vừa qua tại Quy Nhơn, có 75 cổ đông tham dự với gần 80% cổ phiếu

-

Thanh khoản hàng ngày của PTB quanh 100.000 cp ~ tầm 4-5 tỷ thanh khoản hàng ngày.

Về kinh doanh

-

PTB khá minh bạch trong công bố kế hoạch hàng quý, trong lần gần nhất công bố KQKD quý 1/2026, PTB cũng đặt kế hoạch quý 2 dự kiến sẽ tăng quanh 14% về LNTT

-

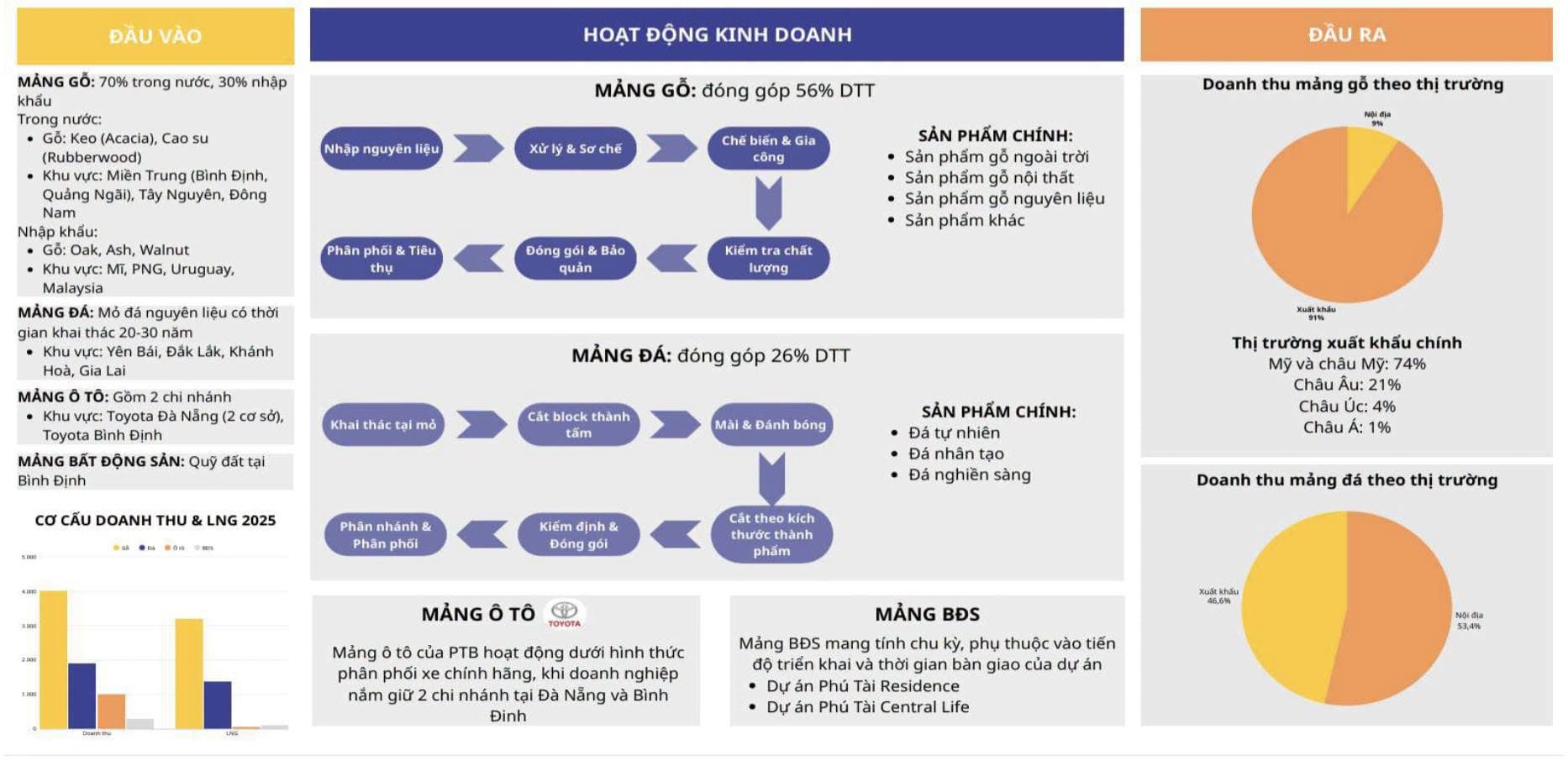

PTB hoạt động trong các mảng chính là đá (trong nước và xuất khẩu), gỗ (chủ yếu xuất khẩu), ô tô (mảng này doanh thu cao, nhưng LNST không đáng kể), và gần đây nhất là BĐS với khá nhiều dự án tại Bình Định

-

Mảng đá của PTB cũng hưởng lợi từ các dự án đầu tư công, hay các dự án thương mại đang làm rất nhiều tại VN.