Tiếp theo chủ đề về PVD ở phần 2 ( PVD - Ánh hào quang nhân vật chính( phần 2 )! - Chứng khoán - F247.COM )

Nay Thanh xin viết tiếp về chủ đề tiếp ở phần 3 này để viết tiếp câu chuyện cảu PVD năm giai đoạn 2026- 2027 :

Giai đoạn cuối 2025 có lẻ là giai đoạn ấn tượng nhất của nhóm P đặc biệt là BSR, PVD, PLX, GAS, PVS khi chiến tranh Trung Đông giữa Mỹ - Iran, eo biển Homuz lại là tử địa, Việc hạn chế đi qua eo biển Homuz lại khiến cho giá dầu nhảy múa, giá cược vận tải, giá phân đạm, … đều tăng mạnh nó cũng đồng nghĩ với nhiều doanh nghiệp trong ngành sẽ được hưởng lợi rất lớn.

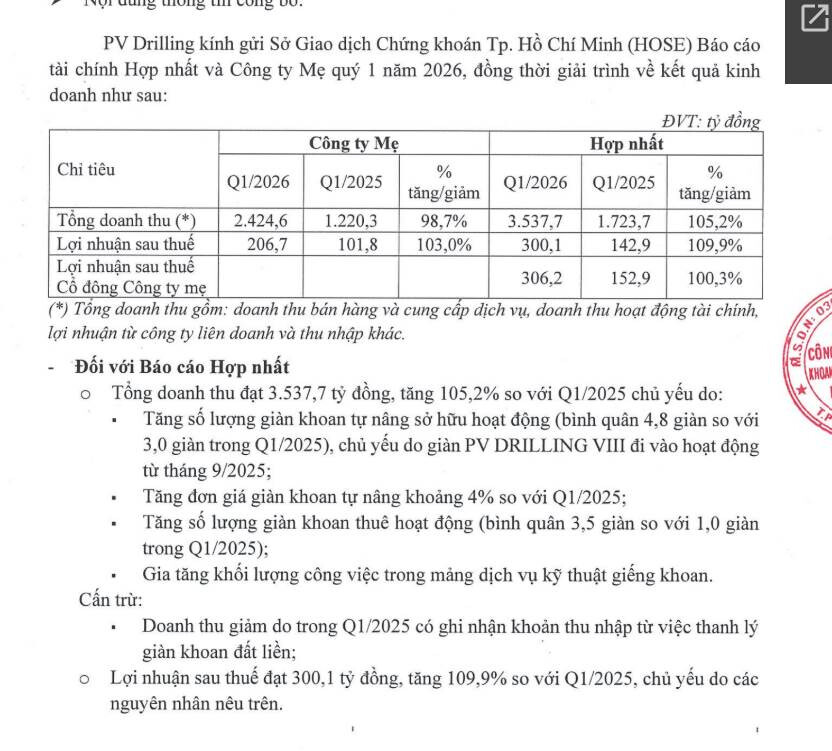

Cùng nhìn những con số ấn tượng của PVD trong quý 1/2026:

- kết quả kinh doanh:

-

Tiền mặt rủng rỉnh hơn 3.100 tỷ

-

Phát hành thưởng gần 371,9 triệu cp, tăng vốn lên ~9.282 tỷ → số cp lưu hành tăng mạnh ~66,9%

-

Kế hoạch CAPEX 2026 ~4.229 tỷ, đầu tư thêm giàn khoan mới

=> Hiện tại giá dầu thô vẫn đang giữ quanh mốc 100 - 110 ÚSD/thùng, Nếu giữ được đà tăng tốt thì dự kiến lợi nhuận của PVD vào cuối năm này sẽ nằm ở tầm 1.200 tỷ, tức EPS trượt sẽ rơi vào 2.160 đồng/cp, P/E trượt đang là 14.35. Liệu đây có phải là con số qua mắc.

![]()

![]() Năm nay cty dự kiến phát hành lượng cổ tức rất lớn tức sẽ có sự pha loãng về EPS và cả về giá. Như vậy, theo Thanh đánh giá năm 2026 PVD sẽ không còn quá hấp dẫn ở mức giá hiện tại trừ khi có một mức chiết khấu mạnh và đủ hấp dẫn hơn. Chúng ra cùng chờ vào năm 2027 khi khoán đầu tư mới được đưa vào vận hành.***

Năm nay cty dự kiến phát hành lượng cổ tức rất lớn tức sẽ có sự pha loãng về EPS và cả về giá. Như vậy, theo Thanh đánh giá năm 2026 PVD sẽ không còn quá hấp dẫn ở mức giá hiện tại trừ khi có một mức chiết khấu mạnh và đủ hấp dẫn hơn. Chúng ra cùng chờ vào năm 2027 khi khoán đầu tư mới được đưa vào vận hành.***