PVD: Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí

1. Năm 2025 thiết lập kỷ lục lợi nhuận mới

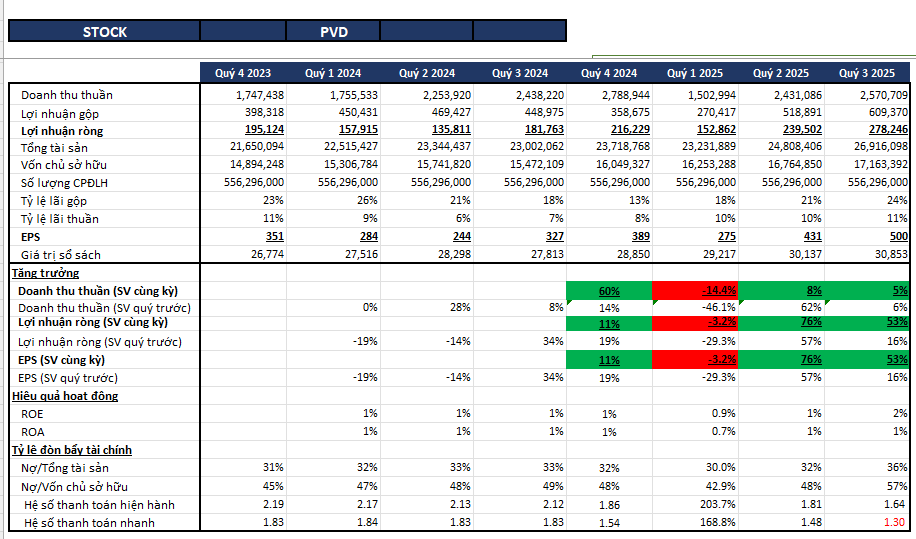

Năm 2024, PVD ghi nhận LNST 697 tỷ đồng, là mức cao nhất trong 10 năm qua (chỉ sau 2015).

Tuy nhiên, chỉ trong 9T2025, LNST đã đạt 673 tỷ đồng, tương đương 96,6% con số của cả năm 2024. Lũy kế 9T2025, công ty đã hoàn thành 127% kế hoạch năm. Điều này khẳng định PVD gần như chắc chắn sẽ vượt qua kỷ lục của 2024 để thiết lập một đỉnh lợi nhuận mới trong năm 2025, phù hợp với dự phóng 884 tỷ đồng.

2. Tăng trưởng bùng nổ nhờ cải thiện biên lợi nhuận ở cả hai mảng cốt lõi

Kết quả kinh doanh Q3/2025 ghi nhận LNST đạt 277 tỷ đồng (+54% svck). Động lực tăng trưởng không chỉ đến từ doanh thu mà còn đến từ hiệu quả hoạt động vượt trội, thể hiện qua biên lợi nhuận gộp tăng lên 23,7% so với mức 18,4% cùng kỳ năm trước.

-

Mảng Kỹ thuật giếng khoan: Đây là động lực tăng trưởng chính, tiếp nối đà tăng từ đầu năm. Doanh thu mảng này tăng 67% svck nhờ khối lượng công việc tăng. Biên lợi nhuận gộp cũng cải thiện ấn tượng lên 24,7% (so với 21,2% cùng kỳ).

-

Mảng Dịch vụ khoan: Dù doanh thu mảng này giảm 7,2% (do số lượng giàn thuê ngoài giảm), biên lợi nhuận gộp lại tăng mạnh lên 24,1% (từ 18,9% cùng kỳ). Điều này nhờ vào hiệu suất sử dụng giàn khoan sở hữu ở mức cao và giá cho thuê giàn tăng nhẹ 1% svck.

3. Động lực tăng trưởng trung hạn rõ ràng (2025-2026)

Tiềm năng của PVD được đảm bảo bởi các yếu tố trung hạn:

-

Mở rộng đội giàn khoan: PVD đã bắt đầu ghi nhận doanh thu từ giàn PVD VII từ ngày 1/9/2025. Thêm vào đó, giàn khoan mới PVD IX dự kiến sẽ đóng góp vào doanh thu và lợi nhuận từ năm 2026.

-

Hợp đồng dài hạn & giá thuê cao: Các giàn khoan tự nâng sở hữu của PVD (PVD I, II, III, VI) đều đã có hợp đồng dài hạn, đảm bảo việc làm đến hết năm 2026 và một số đến 2028, với mức giá thuê neo cao (khoảng 97.000 - 110.000 USD/ngày).

-

Nhu cầu thị trường sôi động: Nhu cầu khoan trong nước được kỳ vọng gia tăng mạnh mẽ nhờ các dự án trọng điểm như Lô B - Ô Môn và Sư Tử Trắng Giai đoạn 2.

Rủi ro cần lưu ý

- Triển vọng giá cho thuê giàn vẫn tiềm ẩn rủi ro nếu giá dầu Brent duy trì ở mức thấp.

- Chi phí quản lý doanh nghiệp tăng 21,5% svck (trong Q3/2025), chủ yếu do chi phí nhân công tăng 19,9%.

- Tăng trưởng LNST 9T2025 có sự đóng góp lớn từ 185 tỷ đồng thu nhập khác (chủ yếu từ thoái vốn giàn PVD11 trong Q1/2025).

4. Định giá và Khuyến nghị

Mức định giá P/B 0.7x hiện tại vẫn đang thấp hơn trung bình lịch sử 0.9x, là mức hấp dẫn để đầu tư vào một doanh nghiệp dẫn đầu ngành đang trong chu kỳ tăng trưởng mạnh.

Khuyến nghị: MUA

Giá thị trường: 24.3

Giá mục tiêu: 30-31

Điểm Stoploss: -5% từ giá mua

5. Phân tích kỹ thuật

Xuất hiện cây nến breakout trendline tuần, cần đợi xác nhận nếu nến đóng cửa trên giá 24.

2 Likes

chúc mừng anh  em cũng đang canh PVS

em cũng đang canh PVS

Tổng công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PVD) và Chi nhánh Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam – Công ty Điều hành Dầu khí Phú Quốc (PQPOC) đã ký kết Hợp đồng cung cấp giàn khoan tự nâng PV DRILLING VI cho chương trình khoan phát triển năm 2027 thuộc Dự án phát triển mỏ Lô B&48/95 và Lô 52/97.

Theo hợp đồng, giàn khoan PV DRILLING VI sẽ thực hiện 40 giếng khoan phát triển trong khoảng 305 ngày, dự kiến bắt đầu triển khai trong khoảng thời gian từ tháng 3/2027 đến tháng 8/2027.

Giàn PV DRILLING VI là giàn khoan tự nâng thế hệ mới, thiết kế MOD V B Class của Keppel FELS, hiện đang hoạt động tại Malaysia dự kiến đến đầu năm 2027, trước khi trở về Việt Nam để thực hiện chương trình khoan cho PQPOC theo hợp đồng vừa ký.

Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PV Drilling) vừa tổ chức tổng kết hoạt động sản xuất kinh doanh năm 2025, ghi nhận kết quả cao nhất trong vòng 10 năm qua.

Theo đó, doanh thu hợp nhất của PV Drilling ước đạt 10.500 tỷ đồng, tăng 10% so với năm trước; lợi nhuận trước thuế đạt 1.100 tỷ đồng (+17%) và lợi nhuận sau thuế đạt 830 tỷ đồng (+19%). So với kế hoạch đề ra, doanh thu năm 2025 đã vượt 46%, trong khi lợi nhuận trước thuế và sau thuế lần lượt cao hơn 39% và 57%.

Điểm nhấn chính từ Tài liệu ĐHĐCĐ thường niên 2026 của PV Drilling (PVD):

1. Kế hoạch kinh doanh 2026: Thận trọng trên nền cao

PVD đặt mục tiêu điều chỉnh về mức bình thường sau năm 2025 tăng trưởng mạnh, tuy nhiên các con số vẫn cao hơn đáng kể so với các kế hoạch tiền nhiệm:

-

Doanh thu hợp nhất: 11,2 nghìn tỷ đồng (giảm 3% so với cùng kỳ).

-

Lợi nhuận sau thuế: 800 tỷ đồng (giảm 24% so với cùng kỳ nhưng cao hơn mức kế hoạch 530 tỷ đồng của năm trước).

-

Đánh giá: Kế hoạch được xây dựng theo hướng thận trọng đặc trưng của doanh nghiệp.

2. Triển vọng đội giàn: Hiệu suất cao và mở rộng quy mô

Năng lực vận hành tiếp tục là động lực tăng trưởng chính:

-

Hiệu suất: Duy trì mức sử dụng giàn cao. 5 giàn khoan dự kiến hoạt động xuyên suốt cả năm.

-

Điểm mới: Giàn PV DRILLING IX dự kiến bắt đầu đóng góp doanh thu từ Quý 2/2026.

-

Giá thuê: Đơn giá thuê giàn tự nâng bình quân ước đạt 90.000 USD/ngày.

-

Thị trường: Tập trung vào ASEAN và đẩy mạnh tiếp thị sang Trung Đông, Tây Phi và Ấn Độ. Dự kiến thuê ngoài thêm khoảng 2 giàn.

3. Chính sách cổ tức: Tập trung tái đầu tư

HĐQT ưu tiên giữ lại nguồn vốn để phục vụ chu kỳ mở rộng:

-

Đề xuất: Không chi trả cổ tức cho năm tài chính 2025.

-

Mục đích: Giữ lại khoảng 708 tỷ đồng lợi nhuận để hỗ trợ đầu tư, đặc biệt là dự án giàn tự nâng mới trong năm 2026.

4. Kế hoạch đầu tư 2026: Tạo đà tăng trưởng trung hạn

Tổng vốn đầu tư dự kiến đạt 4,23 nghìn tỷ đồng, tập trung vào các hạng mục chiến lược:

-

Dự án trọng điểm: Đầu tư giàn tự nâng JU10, hoàn tất PV DRILLING IX, mua lại phần vốn BCC và nâng cấp thiết bị dịch vụ giếng khoan (HWU, MPD, BOP).

-

Cơ cấu nguồn vốn: * Vốn chủ sở hữu: ~2,22 nghìn tỷ đồng.

- Vốn vay: ~2,0 nghìn tỷ đồng.

-

Mục tiêu: Củng cố quy mô đội giàn và năng lực tạo lợi nhuận cho giai đoạn sau năm 2026.