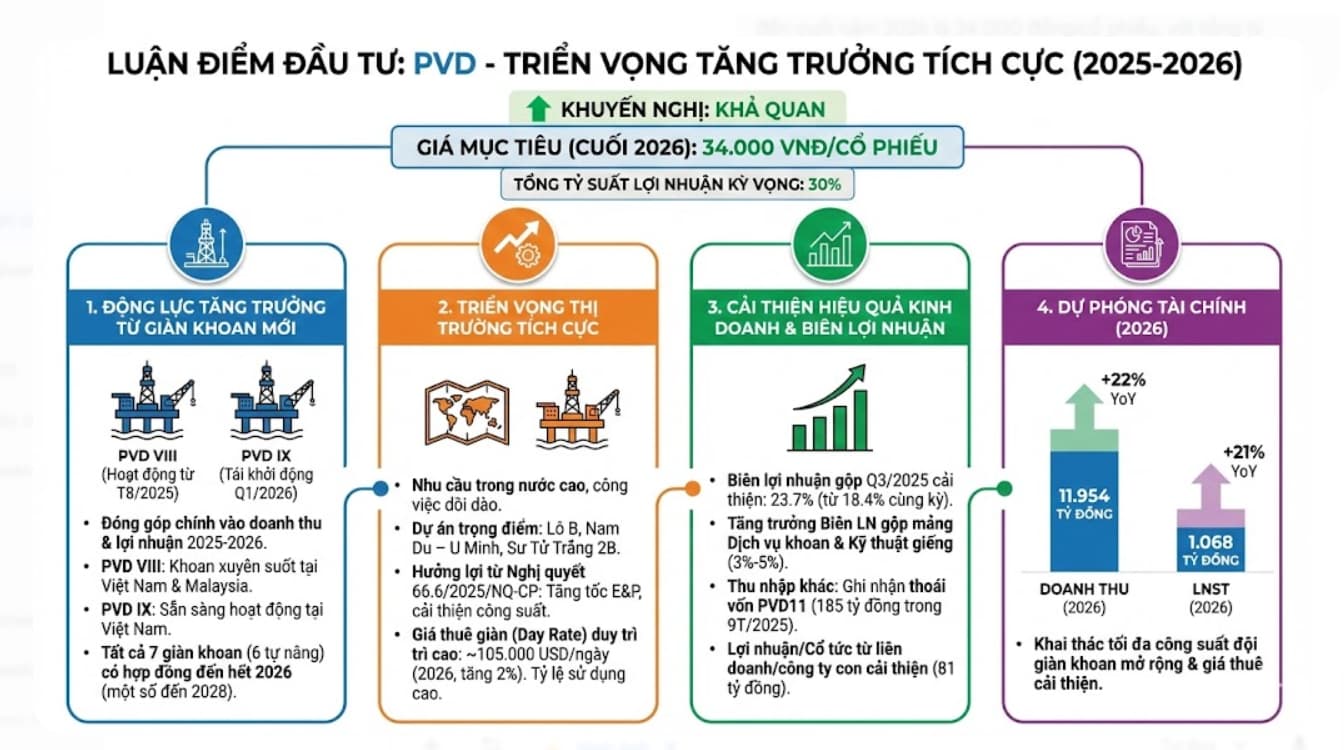

1) Tăng trưởng 2026 rất rõ

-

Doanh thu 2026: 11.954 tỷ (+22% YoY)

-

LNST 2026: 1.068 tỷ (+21% YoY)

-

Động lực tăng trưởng:

- Giàn PVD VIII hoạt động từ 9/2025

- Giàn PVD IX trở lại từ Q1/2026

- Giá thuê giàn tự nâng tăng nhẹ lên 105.000 USD/ngày

-

Biên lợi nhuận cải thiện nhờ giàn mới + giá thuê tốt hơn

2) Đội tàu của PVD mạnh và đã FULL hợp đồng

- 7 giàn: 6 tự nâng + 1 nước sâu

-

Tất cả giàn đều có hợp đồng đến 2026, một số kéo sang 2028

-

Utilization cao, gần như không có thời gian trống

- Giúp doanh nghiệp:

- Dòng tiền ổn định

- Ít rủi ro

- Kế hoạch doanh thu–lợi nhuận 2026 gần như “chắc trong tay”

3) Thị trường khoan trong nước bước vào chu kỳ mới

- Các dự án lớn cần giàn từ 2026–2030:

- Lô B – Ô Môn

- Nam Du – U Minh

- Sư Tử Trắng 2B

-

Nhu cầu giàn tự nâng nội địa ~12 giàn, nguồn cung có hạn → PVD hưởng lợi trực tiếp

-

Nghị quyết 66.6/2025/NQ-CP:

- PVN được trao thêm quyền → tiến độ dự án nhanh hơn

- Thúc đẩy nhu cầu thuê giàn

4) KQKD 9T/2025 cho thấy nội tại rất tốt

-

LNST Q3/2025: 277 tỷ (+54,7%)

-

Biên gộp: 18,4% → 23,7%

- 9T/2025 đã hoàn thành 127% kế hoạch năm

- Thu nhập khác ~185 tỷ từ việc thoái vốn PVD11

5) Định giá và luận điểm đầu tư

-

Target 2026: 34.000đ/cp

-

Upside ~30% so với giá 26.200đ

-

3 luận điểm cốt lõi:

- Chu kỳ khoan hồi phục mạnh

- Giàn mới VIII & IX tăng công suất

- Hợp đồng dài hạn tạo sự ổn định đến 2026–2028