1. Thông tin doanh nghiệp

PVD - Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí là một trong những doanh nghiệp hàng đầu trong lĩnh vực dịch vụ khoan và dầu khí tại Việt Nam. Với hơn 20 năm hoạt động, PVD đã khẳng định vị thế của mình qua việc cung cấp các dịch vụ chất lượng cao và hiệu quả trong ngành công nghiệp dầu khí.

Doanh nghiệp này có đội ngũ nhân viên giàu kinh nghiệm và chuyên môn cao, cùng với sự đầu tư vào công nghệ tiên tiến và thiết bị hiện đại, PVD không ngừng mở rộng hoạt động và phát triển các dịch vụ mới để đáp ứng nhu cầu ngày càng đa dạng và phức tạp của thị trường dầu khí.

2. Kết quả kinh doanh

Trong quý 3/2024, doanh thu của PVD tăng mạnh nhờ mảng dịch vụ khoan (+53%) và bán hàng hóa (+416%), trong khi mảng kỹ thuật giếng khoan cũng ghi nhận tăng trưởng tích cực (+41%). Biên lợi nhuận gộp của mảng dịch vụ khoan cải thiện từ 18,8% lên 23,7% nhờ giá thuê giàn tăng, nhưng biên lợi nhuận gộp chung giảm nhẹ xuống 21,3% do áp lực từ mảng kỹ thuật giếng khoan (giảm từ 33% xuống 20,3%).

Chi phí tài chính tăng mạnh do biến động tỷ giá, cùng với chi phí nhân công tăng 26%, khiến chi phí bán hàng và quản lý doanh nghiệp (SG&A) tăng cao. Kết quả này phản ánh sự tăng trưởng mạnh ở các mảng cốt lõi nhưng cũng đặt ra thách thức trong kiểm soát chi phí và duy trì hiệu quả hoạt động.

3. Tiềm năng doanh nghiệp

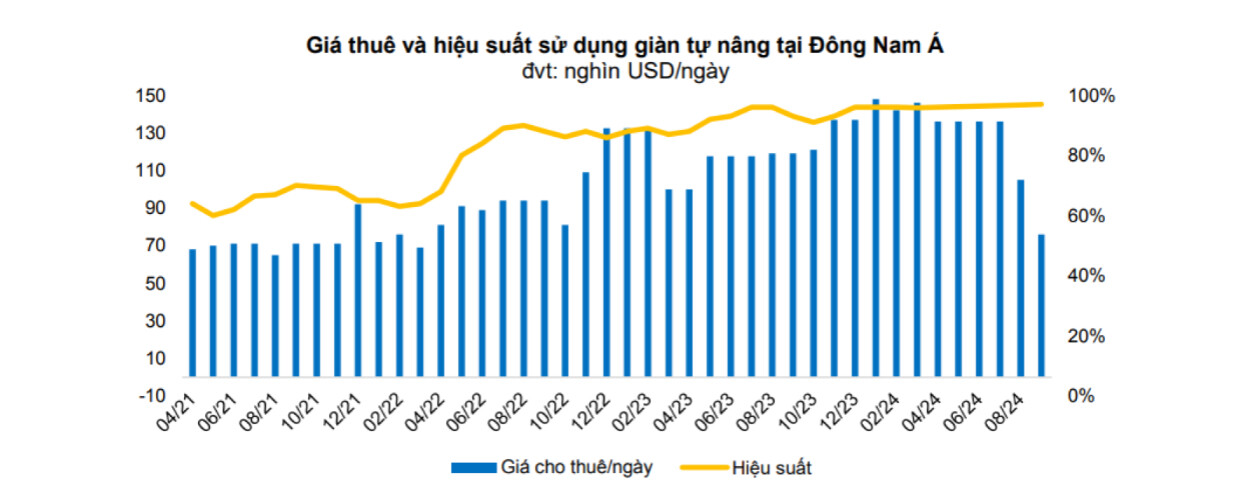

1. Triển vọng thị trường dầu khí khu vực Đông Nam Á

Nhu cầu khoan dầu khí tại khu vực Đông Nam Á đang gia tăng mạnh mẽ, đặc biệt là trong bối cảnh thiếu hụt nguồn cung giàn khoan. Các quốc gia trong khu vực, đặc biệt là Malaysia và Indonesia, hiện đang triển khai các dự án thăm dò và khai thác dầu khí ngoài khơi với quy mô lớn, tạo ra nhu cầu ổn định và bền vững đối với dịch vụ khoan. Trong bối cảnh này, PVD sẽ có cơ hội lớn để mở rộng thị phần, tận dụng các dự án lớn và đảm bảo dòng công việc dài hạn.

Bên cạnh đó, kịch bản giá dầu được dự báo duy trì ở mức 72,5 USD/thùng trong năm 2025 do sự cân đối giữa cung và cầu dầu trên toàn cầu. Điều này sẽ tiếp tục tạo điều kiện thuận lợi cho các hoạt động thăm dò và khai thác dầu khí, hỗ trợ tăng trưởng các dự án khoan tại khu vực Đông Nam Á. Cùng với sự ổn định của giá dầu, PVD sẽ có khả năng duy trì công việc lâu dài và tăng trưởng doanh thu trong những năm tới.

2. Hợp đồng dài hạn và tiềm năng từ việc tăng giá thuê giàn

Hiện tại, ¾ giàn khoan tự nâng của PVD đang sở hữu các hợp đồng dài hạn tại các thị trường lớn như Malaysia và Indonesia, kéo dài ít nhất đến năm 2028, thậm chí một giàn khoan có thể gia hạn hợp đồng tới 2030. Điều này giúp PVD có một nguồn thu ổn định, đồng thời giảm thiểu rủi ro từ biến động thị trường trong ngắn hạn.

Bên cạnh đó, các hợp đồng này đều có điều khoản tăng giá thuê theo từng năm, điều này sẽ giúp PVD duy trì và cải thiện biên lợi nhuận trong dài hạn. Việc duy trì các hợp đồng dài hạn với khách hàng lớn như Petronas tại Malaysia và các đối tác khác cũng mang đến sự bảo đảm về công việc cho doanh nghiệp, từ đó tạo ra một cơ sở vững chắc để phát triển trong tương lai. Hơn nữa, việc giàn khoan PVD VI có thể tiếp tục ký hợp đồng hoặc được triển khai tại Việt Nam cho thấy PVD có thể tối ưu hóa công suất của các giàn khoan hiện có.

3. Đầu tư vào giàn khoan mới và tăng trưởng dài hạn

PVD đã lên kế hoạch tiếp nhận 1-2 giàn tự nâng (JU) vào năm 2025, với giàn đầu tiên dự kiến được tiếp nhận trong quý 1/2025 và có mức đầu tư khoảng 90 triệu USD. Đây là một bước đi chiến lược để đáp ứng nhu cầu khoan dầu khí trong nước khi các giàn khoan hiện tại đã được cam kết sử dụng cho các dự án nước ngoài. Việc bổ sung các giàn khoan mới sẽ không chỉ đáp ứng được nhu cầu gia tăng trong nước mà còn củng cố vị thế của PVD trên thị trường khu vực.

Ngoài ra, PVD cũng sẽ đầu tư 1 giàn HWU trị giá 8 triệu USD nhằm thực hiện các công tác sửa giếng và hủy giếng. Đây là mảng dịch vụ kỹ thuật dầu khí mà PVD kỳ vọng sẽ mang lại sự tăng trưởng ổn định và bổ sung vào cơ cấu doanh thu của công ty. Việc mở rộng đầu tư vào giàn khoan mới không chỉ giúp PVD duy trì năng lực khoan mà còn tạo ra cơ hội để cải thiện hiệu quả hoạt động trong các lĩnh vực liên quan đến dịch vụ kỹ thuật dầu khí.

4. Dự báo lợi nhuận tăng trưởng bền vững

Mặc dù doanh thu của PVD trong năm 2025 có thể giảm 16% so với năm 2024 do không có kế hoạch sử dụng giàn thuê, nhưng lợi nhuận sau thuế dự báo sẽ tăng trưởng 5% nhờ việc biên lợi nhuận được cải thiện từ việc khai thác giàn khoan mua mới và điều chỉnh giá thuê giàn. Đây là một dấu hiệu tích cực cho thấy chiến lược đầu tư vào giàn khoan mới và tối ưu hóa các hợp đồng hiện tại sẽ giúp PVD duy trì sự ổn định về lợi nhuận.

Đến năm 2026, doanh thu dự kiến sẽ tăng 11%, trong khi lợi nhuận sau thuế có thể đạt mức tăng trưởng 23%, nhờ sự gia tăng doanh thu từ các giàn khoan mới và việc duy trì giá thuê tăng dần. Điều này cho thấy tiềm năng phát triển mạnh mẽ của PVD trong dài hạn, với cơ sở tài sản vững chắc và chiến lược đầu tư hợp lý.

Kết luận

Với các hợp đồng dài hạn, nhu cầu khoan dầu khí tăng mạnh tại khu vực Đông Nam Á, và kế hoạch đầu tư giàn khoan mới, PVD đang tạo ra nền tảng vững chắc cho sự phát triển trong những năm tới. Các chiến lược tối ưu hóa tài sản và mở rộng quy mô hoạt động sẽ giúp doanh nghiệp duy trì tăng trưởng ổn định và mang lại lợi nhuận bền vững cho các nhà đầu tư.

4 Định giá cổ phiếu

Định giá cổ phiếu của PVD, TOPFIN kết hợp sử dụng 2 phương pháp định giá là P/E với giá trị trung bình ngành Dầu khí quanh 11.6, EPS cổ phiếu hiện tại quanh 1,211 đồng. Và hệ số định giá EV/EBITDA trung bình ngành đang quanh 6.5.

Giá trị hợp lý của cổ phiếu PVD là 18,976 đồng/cổ phiếu so với giá 22.400 đồng/ cổ phiếu hiện tại. Mức định giá giá trị của PVD TopFIN đánh giá đang thấp hơn so với thị giá PVD hiện tại. TopFIN đánh giá Trung lập cổ phiếu này, Nhà đầu tư ưu tiên với các cơ hội đầu tư khác hấp dẫn hơn được cập nhật tại room Khách hàng TopFIN.