PVD chắc tháng 6 có ngày chốt chia thưởng kỷ lục 67%. Chia xong báo lợi nhuận năm 2026 cao kỷ lục. Năm ngoái BSR VIC game chia thưởng cổ phiếu tăng gấp mấy lần sang đến năm nay. PVD chia thưởng kỷ lục đi kèm lợi nhuận kỷ lục.

PVD chắc tháng 6 có ngày chốt chia thưởng kỷ lục 67%. Chia xong báo lợi nhuận năm 2026 cao kỷ lục. Năm ngoái BSR VIC game chia thưởng cổ phiếu tăng gấp mấy lần sang đến năm nay. PVD chia thưởng kỷ lục đi kèm lợi nhuận kỷ lục.

Cổ phiếu PVD giảm sâu 30% từ đỉnh, định giá trở nên hấp dẫn

16:59 27/04/2026 Thương hiệu Tài chính - Chứng khoán

Sau nhịp điều chỉnh mạnh khoảng 30%, cổ phiếu PVD được đánh giá đã quay về vùng định giá hấp dẫn. Triển vọng tăng trưởng từ chu kỳ dầu khí và hiệu suất giàn khoan duy trì ở mức cao tiếp tục là yếu tố nâng đỡ doanh nghiệp.

Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PV Drilling, mã chứng khoán PVD) hiện vẫn nhận được đánh giá tích cực từ các tổ chức phân tích trong bối cảnh nền tảng kinh doanh có nhiều cải thiện rõ rệt. Theo báo cáo mới nhất của Chứng khoán BIDV (BSC), cổ phiếu này được khuyến nghị MUA với giá mục tiêu 39.450 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng khoảng 25% so với thị giá hiện tại.

Kết quả kinh doanh quý I/2026 cho thấy, sự khởi đầu thuận lợi khi doanh thu ước đạt hơn 3.500 tỷ đồng, tăng gấp đôi so với cùng kỳ năm trước. Lợi nhuận trước thuế đạt khoảng 400 tỷ đồng, tăng 100%, chủ yếu nhờ giá thuê giàn duy trì ở mức cao và hiệu suất hoạt động gần như tối đa trên toàn hệ thống.

Ảnh chụp màn hình

Trước đó, năm 2025 ghi nhận bước tăng trưởng mạnh của PVD với doanh thu đạt gần 10.900 tỷ đồng, tăng 17%, trong khi lợi nhuận sau thuế vượt 1.000 tỷ đồng, tăng 49%. Kết quả này cho thấy doanh nghiệp đã thiết lập một mặt bằng lợi nhuận mới sau giai đoạn tái cấu trúc.

Theo dự báo của BSC, trong năm 2026, PVD có thể đạt doanh thu khoảng 13.779 tỷ đồng, tăng 26%, và lợi nhuận sau thuế vào khoảng 1.154 tỷ đồng, tăng 11%. Nếu loại trừ các yếu tố bất thường, lợi nhuận cốt lõi được kỳ vọng tăng tới 28%, nhờ giá thuê giàn tiếp tục cải thiện và hiệu suất hoạt động duy trì ở mức cao, xấp xỉ 99%.

Động lực tăng trưởng của doanh nghiệp còn đến từ mảng dịch vụ kỹ thuật giếng khoan và các dự án lớn trong ngành dầu khí, đặc biệt là chuỗi dự án Lô B - Ô Môn được kỳ vọng sẽ mang lại nhu cầu khoan ổn định trong nhiều năm tới. Bên cạnh đó, việc đưa vào vận hành thêm hai giàn khoan mới PVD VIII và PVD IX sẽ giúp doanh nghiệp mở rộng công suất, tận dụng tốt chu kỳ tăng của giá thuê giàn.

Một điểm đáng chú ý là toàn bộ đội giàn khoan tự sở hữu của PVD đã kín lịch hoạt động đến hết năm 2026, qua đó đảm bảo nguồn thu ổn định trong ngắn hạn. Doanh nghiệp cũng đã thông qua kế hoạch tăng vốn điều lệ thêm 66,9%, nâng lên hơn 9.200 tỷ đồng, nhằm củng cố năng lực tài chính và sẵn sàng tham gia các dự án quy mô lớn.

Dù triển vọng tích cực, PVD vẫn phải đối mặt với một số rủi ro như biến động giá dầu, áp lực chi phí tài chính và khả năng chậm tiến độ của các dự án. Tuy nhiên, sau nhịp điều chỉnh mạnh, cổ phiếu hiện đang giao dịch ở mức định giá thấp hơn đáng kể so với tiềm năng tăng trưởng

Trong bối cảnh chu kỳ ngành dầu khí bước vào giai đoạn phục hồi rõ nét, PVD được kỳ vọng sẽ tiếp tục duy trì đà tăng trưởng và từng bước cải thiện vị thế trên thị trường khu vực. Với mức giá hiện tại, cổ phiếu này được đánh giá phù hợp cho chiến lược tích lũy trung và dài hạn.

hic, nay múc PVD 10k 34.1. Lòi trĩ luôn

Con này bác mua giá đó xác định nhân đôi. Để ra quyết định chia thưởng kỷ lục 67% thì từ nhiều năm trước doanh nghiệp đã tích luỹ lợi nhuận lâu rồi

Vừa chia thưởng kỷ lục, vừa lợi nhuận kỷ lục. Hoá rồng hoá phượng giống như BSR VIC từ năm ngoái đến nay cũng chia thưởng kỷ lục giá tăng gấp nhiều lần.

Các công ty trong hệ sinh thái PVN đang chân sóng lớn. Năm nay và năm sau POW PVD PVS đều lãi cao kỷ lục

Nâng tỷ lệ sản lượng điện hợp đồng tối thiểu dài hạn từ 65% lên 75% ==> POW lãi thêm ít nhất 3000 tỷ mỗi năm

POW vốn hoá chỉ mới bằng 1/3 so với BSR là rất vô lý vì POW là công ty có SẢN LƯỢNG ĐIỆN TOP 1 Việt Nam đảm bảo an ninh năng lượng quốc gia, xét về tầm quan trọng cũng như giá trị tài sản còn hơn BSR. Giá trị thật POW hoàn toàn xứng tầm giá 4x. Nếu không có POW góp phần lớn cung cấp điện thì mục tiêu tăng trưởng 10% trong vài năm tới không thể đạt được, cũng chẳng có kỷ nguyên vươn mình. Điện vô cùng quan trọng trong thời đại AI, Robot

POW vươn lên thành công ty có sản lượng điện Top đầu Việt Nam. Đang có THIÊN THỜI cho POW vì trùm về điện khí và nhiệt điện mà năm 2026-2027 điện khí và nhiệt điện được đẩy mạnh huy động tối đa để thay thế cho thuỷ điện thiếu nước do hạn hán El Nino, điện mặt trời thì không ổn định. Năm nay lợi nhuận của POW khoảng 6000-8000 tỷ.

P/E dự phóng kể từ năm nay của POW chỉ đang khoảng 5 lần thôi. Công ty đầu ngành sản lượng điện Top đầu cả nước mà P/E như vậy là quá hấp dẫn. Các siêu dự án điện đang được chính phủ dồn nguồn lực và mọi ưu đãi dành cho POW

CÚ SỐC NGUỒN CUNG TOÀN CẦU ĐANG KÉO CẢ THẾ GIỚI QUAY LẠI CUỘC ĐUA KHOAN DẦU?

Lo ngại thiếu hụt nguồn cung toàn cầu, căng thẳng địa chính trị và sản lượng từ nhiều mỏ cũ suy giảm đang khiến các ông lớn dầu khí tăng mạnh đầu tư thăm dò trở lại.

Hồng Anh

11:56 14/05/2026

CÚ SỐC NGUỒN CUNG TOÀN CẦU ĐANG KÉO CẢ THẾ GIỚI QUAY LẠI CUỘC ĐUA KHOAN DẦU?

Sau nhiều năm tập trung vào ESG và năng lượng tái tạo, ngành dầu khí toàn cầu đang chứng kiến làn sóng đầu tư thăm dò mới mạnh nhất kể từ sau Covid.

Nguyên nhân đến từ việc thị trường bắt đầu nhận ra một vấn đề lớn:

Thế giới có thể thiếu nguồn cung dầu nghiêm trọng trong vài năm tới.

Trong suốt giai đoạn 2020–2023, nhiều tập đoàn năng lượng cắt giảm mạnh chi tiêu thăm dò do:

• Giá dầu biến động mạnh

• Áp lực chuyển đổi xanh

• Nhà đầu tư ưu tiên cổ tức thay vì mở rộng sản lượng

• Lo ngại nhu cầu dầu dài hạn sẽ giảm vì EV và năng lượng tái tạo

Tuy nhiên, mọi thứ đang thay đổi rất nhanh. Hàng loạt rủi ro nguồn cung xuất hiện cùng lúc:

• Căng thẳng Trung Đông khiến thị trường lo ngại gián đoạn vận chuyển dầu

• Sản lượng từ nhiều mỏ cũ đang suy giảm tự nhiên

• OPEC+ tiếp tục kiểm soát nguồn cung

• Nga bị hạn chế xuất khẩu bởi các lệnh trừng phạt

• Công suất dự phòng toàn cầu không còn quá dồi dào như trước

Trong khi đó, nhu cầu dầu thực tế lại chưa giảm mạnh như kỳ vọng. Các nền kinh tế mới nổi vẫn tiêu thụ năng lượng rất lớn, đặc biệt là châu Á.

Điều này khiến nhiều ông lớn dầu khí bắt đầu quay lại tăng đầu tư thăm dò & khai thác mới

Các khu vực đang được chú ý mạnh gồm:

• Guyana

• Namibia

• Brazil offshore

• Vịnh Mexico

• Trung Đông và châu Phi

Nhiều dự án từng bị đóng băng trước đây hiện đang được tái khởi động do giá dầu neo cao và lo ngại thiếu hụt nguồn cung trung hạn.

Đây cũng là lý do nhóm cổ phiếu dầu khí toàn cầu gần đây hoạt động tích cực hơn, đặc biệt là các doanh nghiệp dịch vụ khoan, exploration và offshore. Nếu xu hướng này tiếp tục, chu kỳ đầu tư mới của ngành dầu khí có thể chỉ mới bắt đầu.

Các công ty PVD POW PVS OIL trong hệ sinh thái PVN đang chân sóng của chu kỳ tăng trưởng lợi nhuận lớn nhất hàng thập kỷ nhờ các dự án trọng điểm an ninh năng lượng quốc gia.

PVD sắp chia thưởng kỷ lục 67% đi kèm lợi nhuận kỷ lục. PVD chắc tháng 6 có ngày chốt chia thưởng kỷ lục 67%. Chia xong báo lợi nhuận năm 2026 cao kỷ lục. Năm ngoái BSR VIC game chia thưởng cổ phiếu tăng gấp mấy lần sang đến năm nay

POW sản lượng điện Top đầu Việt Nam. Nội tại doanh nghiệp đang tốt lên từng ngày mà vốn hoá POW chỉ mới bằng 1/3 so với BSR là vô lý

Để đây và không nói gì

bài vieest chia sẻ hay

Em mua hôm qua 5k ạ. Để chờ nhận cổ tức.

Cảm ơn bác

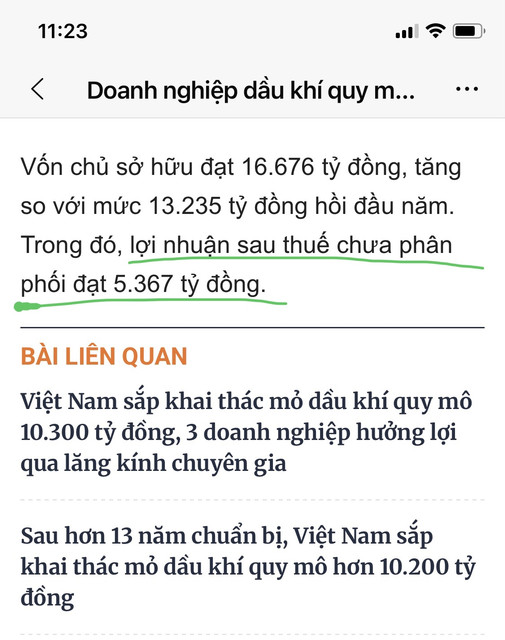

Năm nay PVD PVS chia thưởng khủng đi kèm lợi nhuận cao kỷ lục, PVC thì cũng sắp tăng vốn 1:1 để tham gia các siêu dự án. Lợi nhuận sau thuế chưa phân phối của PVS là 5367 tỷ chưa tính các quỹ khác thuộc vốn chủ sở hữu nên PVS THỪA SỨC chia thưởng tỷ lệ 1:1. Năm ngoái BSR VIC chia thưởng lớn đà tăng cổ phiếu kéo dài sang năm nay tăng gấp rất nhiều lần

Các công ty trong hệ sinh thái PVN đang chân sóng lớn bước vào chu kỳ tăng trưởng lợi nhuận lớn nhất hàng thập kỷ. Năm nay và năm sau POW PVD PVS BSR OIL đều lãi cao kỷ lục

thị trường có vẻ đang tranh thủ huy động vốn trong thời gian thị trường đang mạnh mẽ

PVD hình như được hưởng lợi từ việc Mỹ với Iran nữa phải không anh em

Giàn khoan cho thuê full tới hết năm rồi, có những giàn còn kí hợp đồng qua năm sau.

vậy thì ấm no quá luôn rồi

vừa hưởng lợi từ chiến tranh + nhu cầu ổn

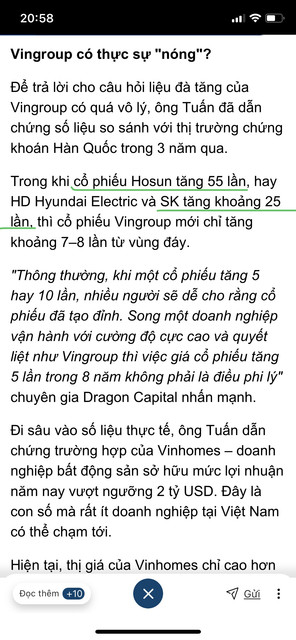

Sự thật không biết nói dối. Cổ phiếu SK và Hosun (Hyosung) ở Hàn Quốc đã tăng giá 25-55 lần 2 công ty này chuyên về năng lượng điện đặc biệt là điện khí LNG và chuỗi giá trị dầu khí như khoan, dịch vụ, xây lắp dầu khí, hoá chất dầu khí, lọc dầu. Tập đoàn SK đa ngành nhưng trụ cột lớn nhất vẫn là điện và dầu khí nhé

POW ngày 18/5 này cùng tập đoàn SK triển khai điện khí LNG Quỳnh Lập tổng mức đầu tư 60k tỷ (POW nắm 51%).

POW PVD PVS PVC BSR PVC các siêu cổ phiếu đang bước vào chân sóng của chu kỳ lợi nhuận lớn nhất hàng thập kỷ vì tập đoàn mẹ PVN đang đẩy nhanh triển khai các siêu dự án điện khí và năng lượng dầu khí đảm bảo an ninh năng lượng quốc gia. Chân sóng nên đám đông vẫn đang còn nghi ngờ lắm

trời ơi bản chất vấn đề thì ông giám đốc Dragon không nói đó là: các cổ phiếu tăng mạnh nhất Hàn Quốc đều thuộc lĩnh vực năng lượng điện khí LNG và chuỗi giá trị dầu khí như khoan, lọc dầu, xây lắp dầu khí, hoá chất dầu khí

Còn Vin chỉ mới nhảy vào lĩnh vực điện khí LNG và năng lượng gọi là bắt chước thôi chứ đã có gì đâu mà đòi giá cổ phiếu tăng gấp 25 lần như SK lĩnh vực chủ chốt nhất vẫn đang là điện khí và dầu khí

Dòng P chỉ mới đang chân sóng lớn thôi rõ ràng Trump muốn giá dầu tăng mạnh để bán dầu. Năm nay PVD PVS chia thưởng khủng đi kèm lợi nhuận cao kỷ lục, PVC thì cũng sắp tăng vốn 1:1 để tham gia các siêu dự án. Lợi nhuận sau thuế chưa phân phối của PVS là 5367 tỷ chưa tính các quỹ khác thuộc vốn chủ sở hữu nên PVS THỪA SỨC chia thưởng tỷ lệ 1:1. Năm ngoái BSR VIC chia thưởng lớn đà tăng cổ phiếu kéo dài sang năm nay tăng gấp rất nhiều lần.

Các công ty trong hệ sinh thái PVN đang chân sóng lớn bước vào chu kỳ tăng trưởng lợi nhuận lớn nhất hàng thập kỷ. Năm nay và năm sau POW PVD PVS BSR PVC OIL đều lãi cao kỷ lục