GÓC NHÌN TỔNG QUAN VỀ PVD

PVD là thành viên của Tập đoàn Dầu khí Việt Nam (PVN), hoạt động trong lĩnh vực cung cấp giàn khoan, dịch vụ kỹ thuật về khoan và giếng khoan, dịch vụ cung ứng nhân lực trong lĩnh vực khoan và giếng khoan dầu khí (ngoài khơi lẫn trên đất liền).

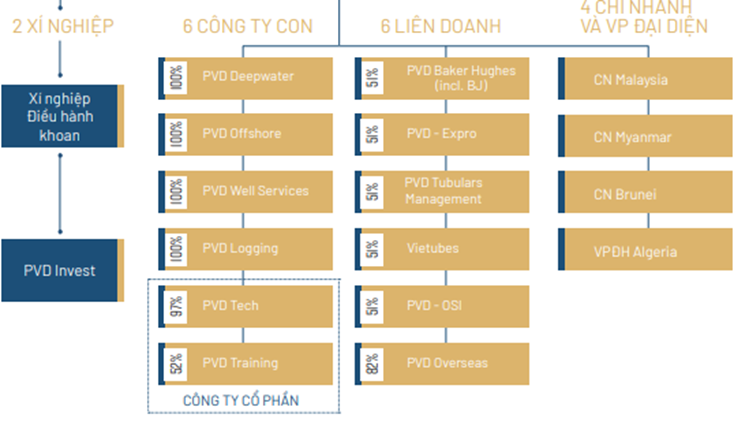

Cổ đông lớn và sở hữu

Địa bàn kinh doanh

PVD hiện đang nắm giữ khoảng 70% thị phần khoan tại Việt Nam. Công ty đã và đang vận hành hiệu quả, cung cấp giàn khoan cho các khách hàng tại Việt Nam cũng như các khu vực khác ở Đông Nam Á và Bắc Phi.

Năm 2021 PVD mở rộng thị trường thành công đến Brunei thực hiện chiến dịch khoan cho khách hàng BSP tại vùng biển nước này với thời hạn hợp đồng có thể lên đến 10 năm.

Đối thủ cạnh tranh

Tại thị trường Đông Nam Á có: Borr Drilling, JDC, Shelf Drilling, Valaris, Vantage, Velesto Energy, Aban Offshore, COSL… có nhiều công ty với số lượng giàn khoan lớn và thị trường trải rộng nhiều khu vực. Xét về số lượng giàn khoan tự nâng hoạt động thường xuyên trong khu vực, PVD đang xếp trong nhóm đầu với 4 giàn tự nâng liên tục vận hành hiệu quả.

Lợi thế cạnh tranh:

- Nhà thầu khoan và cung cấp dịch vụ giếng khoan uy tín trên thị trường trong nước và khu vực.

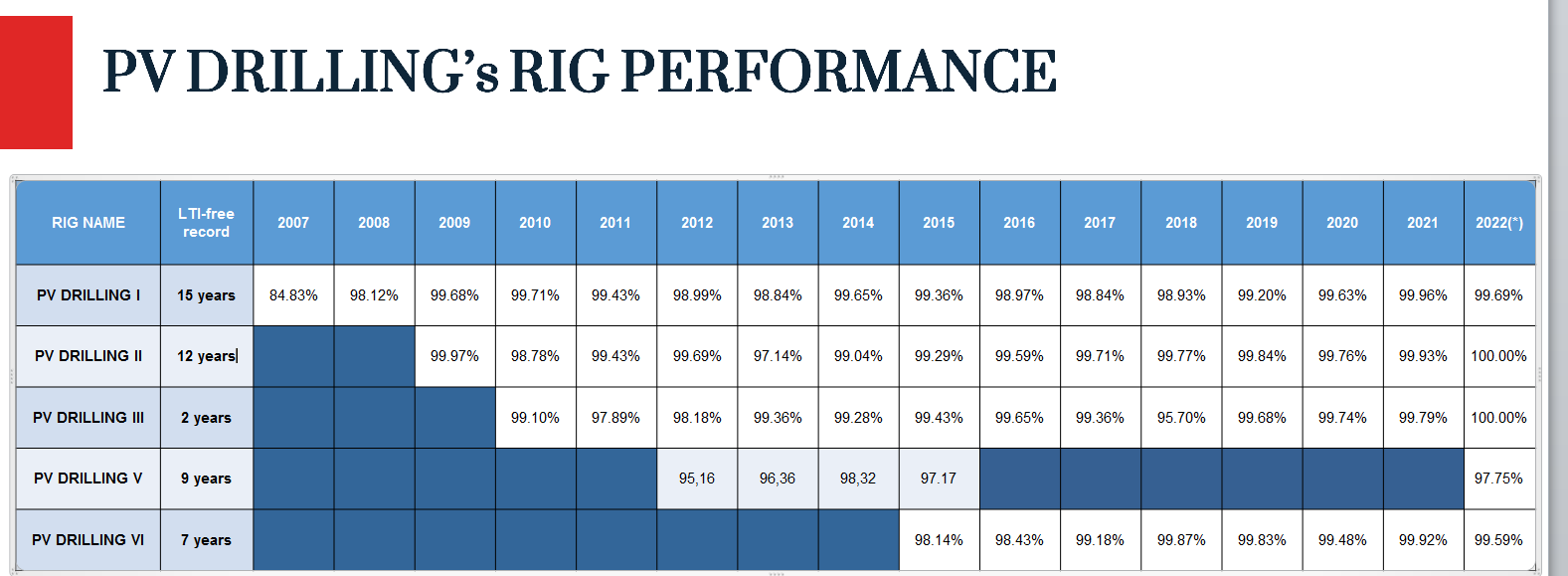

- Độc quyền cung cấp dịch vụ khoan dầu khí tại Việt Nam, sở hữu 5 giàn khoan biển, 1 giàn khoan tiếp trợ nửa nổi nửa chìm (TAD) và 1 giàn khoan đất liền.

- Chiếm thị phần lớn khoảng 70% thị phần khoan tại Việt Nam, đồng thời chiếm lĩnh khoảng 80 - 100% thị phần các dịch vụ như dịch vụ cung ứng nhân lực, dịch vụ tiện ren và ứng cứu sự cố tràn dầu.

PVD LÀM ĂN RA SAO TRONG NỬA ĐẦU NĂM 2022

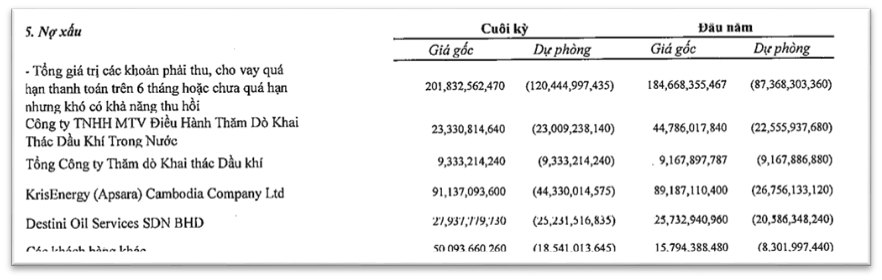

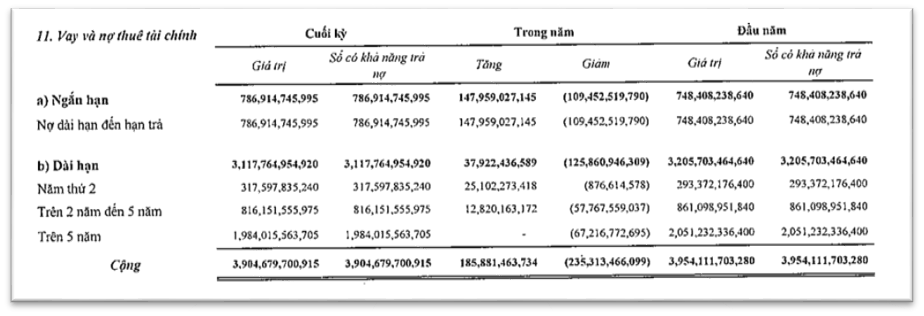

Về Cơ cấu Tài sản của PVD 6 tháng đầu năm không có nhiều sự thay đổi, tài sản dài hạn chiếm phần lớn (~73%). Đáng chú ý có lẽ là PVD tiếp tục tăng dự phòng các khoản Nợ xấu lên 120 tỷ (+38% so với đầu năm). Phải thu ngắn hạn tăng 39% và Hàng tồn kho tăng nhẹ 11% (YoY).

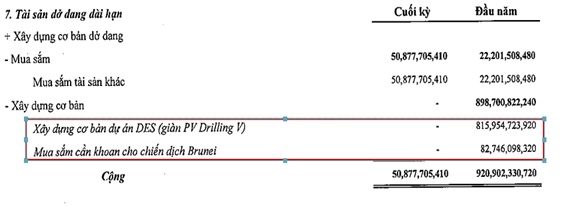

Một điểm cần chú ý ở đây có lẽ về việc PVD đã hoàn tất hoàn nhập các chi phí sữa chữa của dự án DES (giàn khoan PV Drilling V) và bắt đầu ghi nhận doanh thu từ Quý 1.2022.

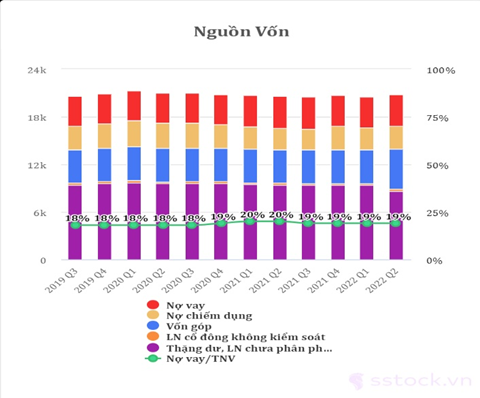

Cơ cấu nguồn vốn của PVD chủ yếu là Vốn chủ sở hữu (chiếm 67%) còn lại là nguồn vốn vốn vay và LNST giữ lại từ các kỳ trước. Về phần vốn vay của PVD đều duy trì ở mức ổn định, có sự tăng nhẹ nguồn vốn vay ngắn hạn, nhưng nhìn chung đều trong tầm kiểm soát. Có thể nói Cơ cấu tài chính của PVD khá tốt.

Về dòng tiền của PVD trong năm 2022 không có quá nhiều chuyển biến khi Lợi nhuận chủ yếu đến từ Lợi nhuận hoạt động đầu tư, trong khi Lợi nhuận hoạt động kinh doanh (chủ yếu tăng Khoản phải thu) và Lợi nhuận hoạt động tài chính (chủ yếu trả nợ vay) tiếp tục âm, Nhưng nhìn chung cũng không có gì đột biến hay bất thường.

Bức tranh lợi nhuận 6 tháng đầu năm của PVD

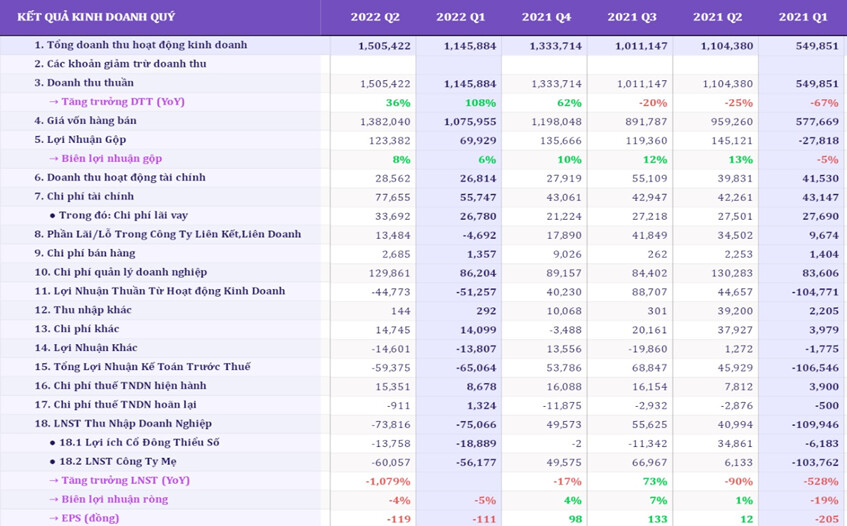

Quý 2.2022 PVD đạt doanh thu 1,505 tỷ (36% YoY) với khoản lỗ ròng 60 tỷ (-1079% YoY). Trong nửa đầu năm 2022, PVD đạt doanh thu 2.659 tỷ (+60,8% YoY) và hoàn thành 56,6% Kế hoạch doanh thu năm 2022, lợi nhuận ròng âm 149 tỷ. Giá vốn hàng bán tăng mạnh 45% YoY đã kéo lợi nhuận gộp -15,1% YoY, nhưng có sự cải thiện so với quý 1.2022 và biên lợi nhuận gộp tăng nhẹ từ 6% lên 8% trong quý 2.2022.

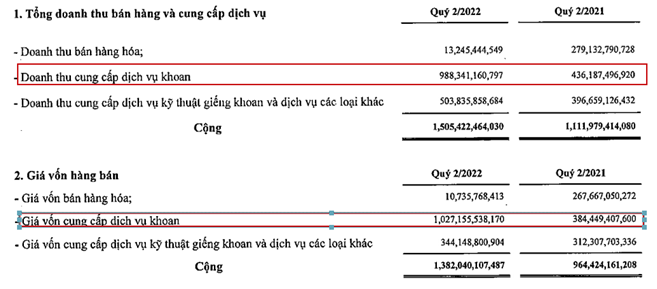

Doanh thu cung cấp dịch vụ khoan chiếm tỷ trọng lớn (~65,6%) trong cơ cấu doanh thu của PVD và tăng 126% YoY, được đóng góp phần lớn nhờ đóng góp từ TAD PVD V và giá thuê ngày của giàn tự nâng (JU) tăng 14.5% YoY. Tuy nhiên, Giá vốn hàng bán từ mảng này cũng tăng đột biến (167% YoY) việc cải thiện giá thuê và hiệu suất sử dụng không đủ bù đắp chi phí cổ định của mảng này, làm ăn mòn doanh thu của PVD. Mảng kỹ thuật giếng khoan có sự hồi phục mạnh (+27% YoY).

Bên cạnh ảnh hưởng từ việc giá vốn hàng bán tăng mạnh, thì mảng dịch vụ khoan dầu tiếp tục thua lỗ cộng với lợi nhuận được chia từ liên doanh của PVD giảm 80% YoY, Thu nhập thấp hơn và Chi phí lãi vay cao hơn => Nên dù có sự cải thiện doanh thu từ mảng dịch vụ kĩ thuật giếng khoan thì KQKD vẫn kém khả quan.

LIỆU PVD CÓ ĐÁNG ĐỂ ĐẦU TƯ GIAI ĐOẠN TỚI KHÔNG?

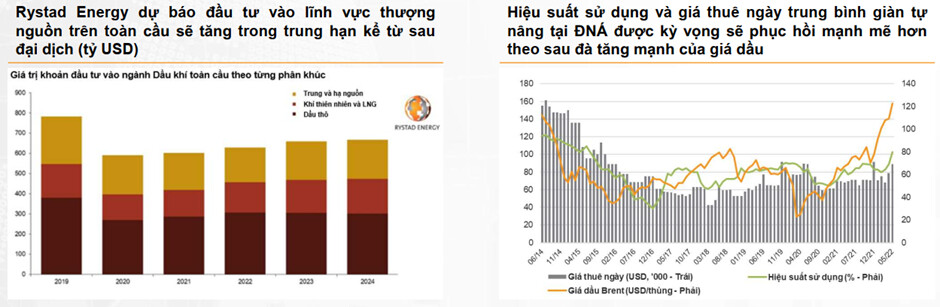

(1) Nhu cầu giàn khoan tại Đông Nam Á (ĐNÁ) dự kiến tăng trong trung hạn

Theo IHS Markit, có 30/42 giàn khoan có thể làm việc vào đầu năm nay tại ĐNÁ và dự báo hiệu suất sử dụng giàn tự nâng sẽ tiếp tục tăng từ Q2/22 khi nhiều chiến dịch khoan bắt đầu được triển khai.

Nhu cầu huy động giàn khoan được dự báo sẽ tăng cao tại ĐNÁ trong giai đoạn 2022-25 với nhu cầu dự kiến là 6 - 8 giàn tại Việt Nam, 11 - 22 giàn tại Malaysia, 8 - 12 giàn tại Indonesia và 8 - 16 giàn tại Thái Lan

=> Giá thuê ngày giàn tự nâng được dự báo sẽ tăng lên vùng 75.000 USD trong năm nay, mang lại lợi ích cho các nhà cung cấp dịch vụ khoan như PVD.

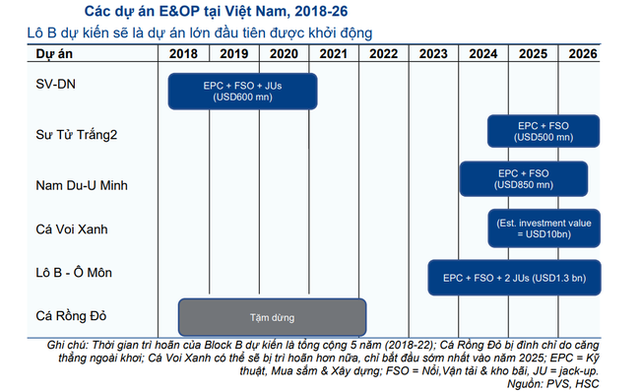

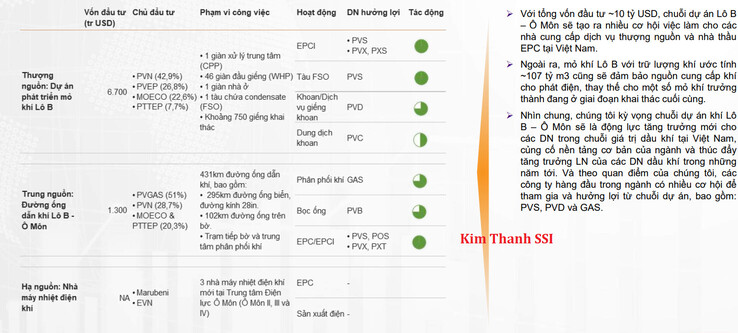

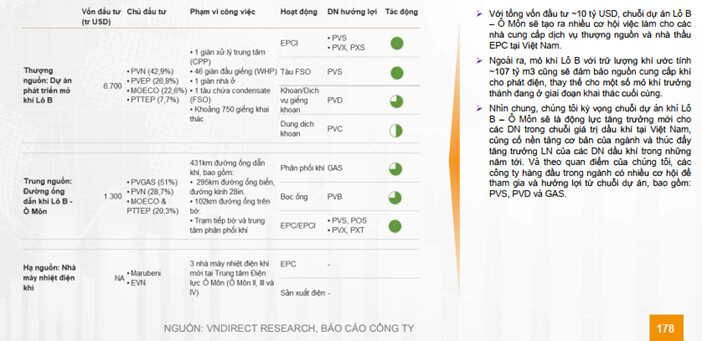

Thời điểm triển khai dự án Lô B – Ô Môn đang đến gần, động lực thúc đẩy cả nhóm Dầu khí.

Dự án này có hai điểm gặp vướng mắc (1) Vốn vay của Nhiệt điện Ô Môn III (2) Cơ chế giá khí bán cho EVN, nên việc chấp thuận chủ trương đầu tư cho Ô Môn III sẽ là một bước tiến quan trọng để đi đến chốt Lô B. Theo dự báo của VNDirect, dự án này có thể có quyết định đầu tư cuối cùng trong quý 3.2022 => Thúc đẩy cho toàn chuỗi dự án này khởi động trong nửa cuối năm nay.

=> Việc LÔ B đi vào hoạt động, PVD nắm 42% cổ phần trong liên danh, kỳ vọng PVD sẽ nhận phần lớn công việc khoan của dự án, ước tính khoảng 2 tỷ USD trong giai đoạn 2022-2047.

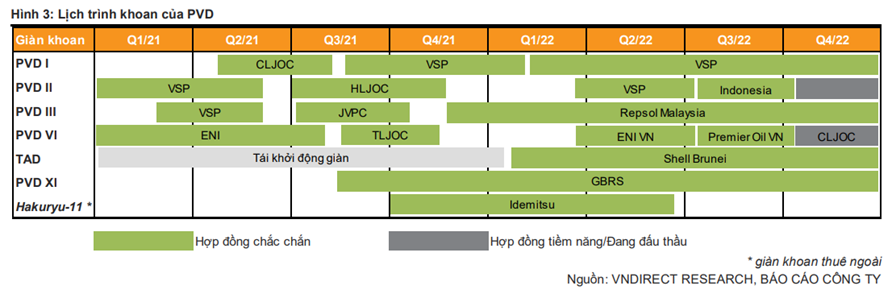

Giàn khoan TAD đã hoạt động trở lại và hầu hết các giàn khoan của PVD đều đã có việc làm trong hết 2022 và cả sang 2023

Đặc biệt giàn khoản TAD PVD V vừa bắt đầu khoan cho BSP tại Brunei với hợp đồng kéo dài 10 năm (6 năm chắc chắn, 4 năm gia hạn). PVD cũng sẽ tiếp tục đưa ít nhất 1-2 giàn khoan tự nâng ở thị trường khu vực trong năm nay để cung cố thị phần và tìm thêm cơ hội phát triển.

=> Với sự trở lại của giàn khoản TAD PVD V kỳ vọng sẽ góp phần gia tăng Doanh thu và Lợi nhuận của PVD giai đoạn nửa cuối 2022 và thời gian tới. Việc DN không ngừng mở rộng và tìm kiếm cơ hội tại các thị trường là tín hiệu rất tích cực.

Giá thuê ngày JU hiện đang mức thấp, kỳ vọng sẽ có sự cải thiện đoạn tới

Về giá cho thuê giàn thường được điều chỉnh giảm theo giá dầu và trong lịch sử luôn có một mức độ trễ nhất định từ 6 tháng đến 1 năm so với giá dầu.

Theo dữ liệu của Bloomberg, giá thuê ngày và hiệu suất hoạt động trung bình của giàn JU SE Asia lần lượt là khoảng 50.000 USD và 60% trong 4 tháng đầu năm 2022 => Dấu hiệu tích cực cho thấy các giàn khoan đang dần cải thiện về hiệu suất hoạt động tốt hơn nhưng giá cho thuê JU vẫn đang ở mức thấp và tăng chậm hơn so với dự báo.

SSI Research giả định đối với các giàn khoan JU do PVD sở hữu: giá thuê ngày (theo USD): 68.000 USD/ngày trong năm 2022, 80.000 USD/ngày trong năm 2023 và 86.000 USD/ngày trong năm 2024 (với giả định giá dầu Brent đạt mức trung bình 95 USD/thùng trong năm 2022 và 80 USD/thùng trong năm 2023- 2024)

=> Nếu giá cho thuê giàn khoan JU dần cải thiện đúng như kỳ vọng sẽ là tín hiệu tích cực đối với Hoạt động kinh doanh của PVD, góp phần nâng cao Doanh thu và Lợi nhuận của PVD hơn nữa.

RỦI RO

Chi phí hoạt động cao hơn dự kiến: môi trường chi phí năng lượng cao hơn có thể khiến một số chi phí hoạt động như vận chuyển, nhân công và bảo trì tăng => Ảnh hưởng đến biên lợi nhuận của các hợp đồng khoan dầu của PVD (nhất là thị trường quốc tế).

Việc khởi động các dự án dầu khí không đúng tiến độ cũng sẽ ảnh hưởng đến hoạt động kinh doanh của PVD. Doanh thu và Lợi nhuận của PVD chịu ảnh hưởng lớn bởi giá dầu (hệ số tương quan là 0,92 từ năm 2020 đến nay).

Ngoài ra, hiệu suất hoạt động cũng như giá cho thuê giàn khoan JU cũng sẽ tác động lớn đến hoạt động kinh doanh của đơn vị.