Cập nhật thông tin từ HOSE, PVN sẽ đấu giá toàn bộ phần vốn tại Tổng CTCP Dịch vụ Tổng hợp Dầu khí (mã PET). Giá khởi điểm 36.500 đồng/cổ phiếu, tức cao hơn 10% so với thị giá tại ngày 27/11

Nếu bán thành công toàn bộ lô cổ phần, PVN có thể thu tối thiểu khoảng 909 tỷ đồng. Còn về phía PET, sự thay đổi về cơ cấu cổ đông có mang lại chiếc áo mới cho doanh nghiệp này?

Những triển vọng cho PET dẫn đến giá cổ phiếu cũng sẽ bứt phá chăng?

1. Cơ cấu lại cổ đông – định vị lại chiến lược kinh doanh

PVN sẽ bán đấu giá toàn bộ 24,9 triệu cổ phiếu PET đang nắm giữ, mục đích là cơ cấu lại cho GĐ 2025, theo đề án được Thủ tướng phê duyệt. Giao dịch dự kiến sẽ thực hiện trong Tháng 12 (trước 31/12/2025) qua hình thức đấu giá công khai qua HOSE, con số thu về là 909 tỷ.

Cũng trong tháng 8, động thái thoái của các cổ đông lớn khác cũng xuất hiện. Cụ thể, VietinBank Capital giảm tỷ lệ từ 9.37% xuống còn 2.06% (có thể đã bán hết vì dưới 5% không cần công bố) & HDCapital cũng bán ra giảm tỷ lệ từ hơn 14% xuống còn 13%. Đặc biệt, các lãnh đạo cấp cao của PET cũng bán toàn bộ số cổ phiếu cá nhân đang nắm giữ

Vậy ai là người mua?

Chưa có thông tin xác nhận rằng ai sẽ là người đã mua lại lượng cổ phần mà VietinBank Capital đã bán. Và kết quả của buổi đấu giá công khai có lẽ sẽ cần chờ đợi. Tuy nhiên, dấp dàng của GEX đã xuất hiện tại PET đã dấy lên những đồn đoán, rằng PET sẽ sớm trở thành 1 phần trong hệ sinh thái của GEX…

Cụ thể, MHC & VSC – 2 thành viên trong hệ sinh thái của GEX đang nắm giữ 1 lượng lớn cổ phiếu PET (MHC & VSC lần lượt nắm giữ 58.5 tỷ và 57 tỷ trong mảng tự doanh của 2 DN này, tổng hơn 100 tỷ)

Nhìn lại quá khứ, GEX nhiều lần xuất hiện trong các deal thoái vốn của nhà nước, điển hình gần đây nhất là Viglacera (VGC), KCN Dầu khí Long Sơn, hay CTCP Đầu tư Nước sạch Sông Đà… Vì thế, nếu lần này GEX trở thành cổ đông lớn chi phối tại PET, có lẽ cũng là điều không quá bất ngờ!

Sự chuyển đổi từ Nhà nước sang Tư nhân mang lại nhiều lợi ích hơn về mặt quản trị lẫn chiến lược kinh doanh (linh hoạt, sáng tạo, dễ dàng tiếp cận nguồn vốn mới…). Những case tương tự trong quá khứ, sau khi nhà nước thoái vốn (DIG, VGC, KSB…), giá cổ phiếu thường vận động tích cực!

Và cần lưu ý rằng, PET không phải là cổ phiếu không có nền tảng cơ bản!

2. Cập nhật tình hình kinh doanh của PET

PET là nhà phân phối ủy quyền các sản phẩm công nghệ chính hãng tại Việt Nam, bao gồm Apple, Xiaomi, Lenovo, Dell, Samsung, Aqua, Realme, Nokia, Tiandy.

Không sở hữu chuỗi cửa hàng bán lẻ mà tập trung vào việc bán hàng cho các chuỗi bán lẻ công nghệ khác, đóng vai trò là nhà cung cấp hàng đầu cho ngành.

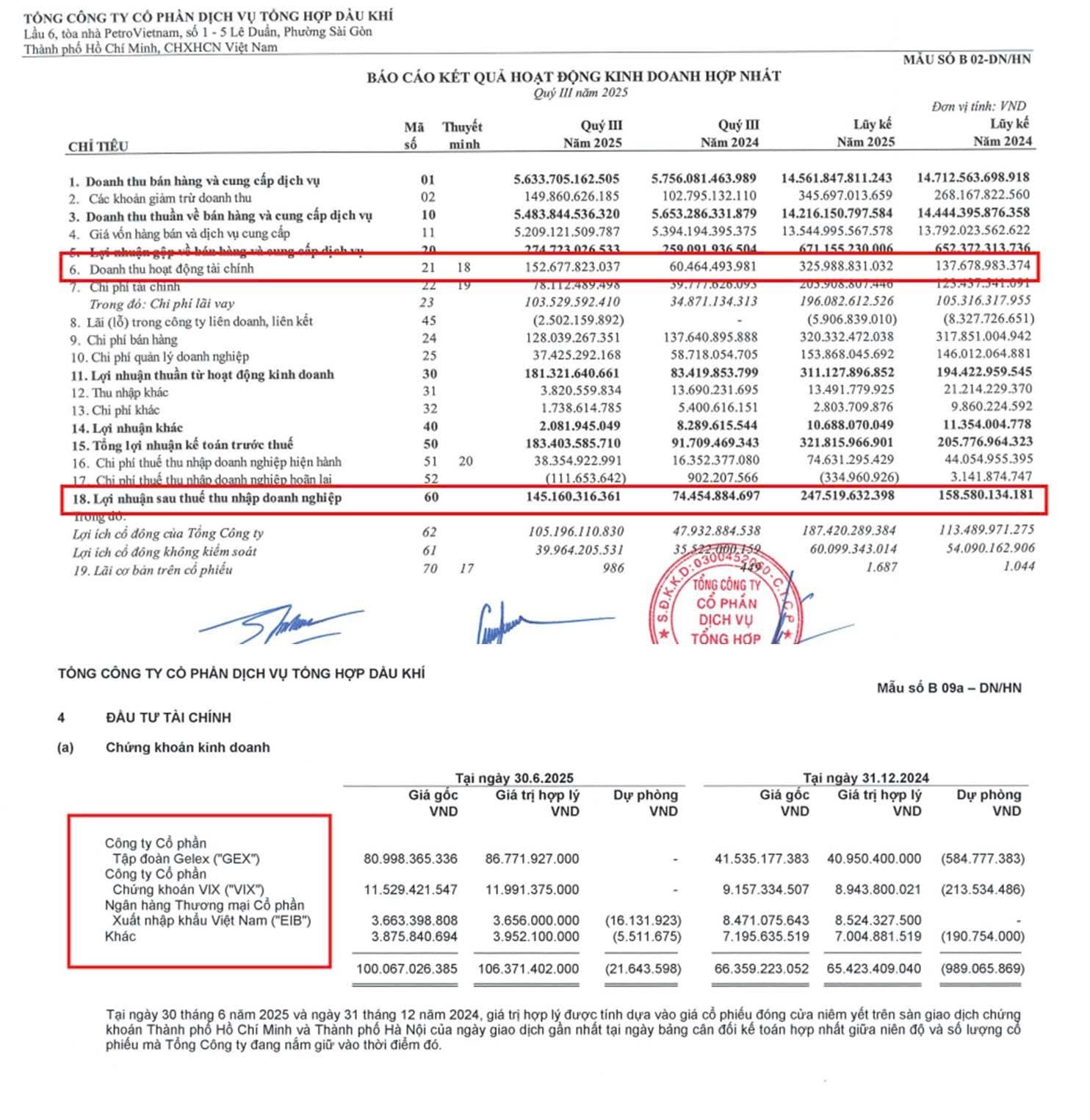

Kết thúc Quý 3.2025, PET ghi nhận doanh thu giảm nhẹ 3% svck, đạt 5.484 tỷ đồng, nhưng LNST tăng mạnh gần gấp đôi, đạt 145 tỷ. Đây cũng là mức LN cao nhất trong 3 năm trở lại đây.

Dù vậy, điểm trừ đó là LN không phải đến từ Core kinh doanh cốt lõi, mà đến từ hoạt động kinh doanh chứng khoán (PET nắm giữ các cổ phiếu đã tăng mạnh GĐ quý 3 như GEX, VIX, EIB)

Ước tính cho cả năm nay, dự kiến PET đã vượt kế hoạch năm về lợi nhuận sau 9 tháng và hoàn thành 70% kế hoạch về doanh thu

3. Tổng kết

Là DN có nền tảng cơ bản, giờ đây, sự kiện nhà nước thoái vốn cũng sẽ mở ra 1 chương mới cho PET với nhiều triển vọng. Chắc chắn đây sẽ là cổ phiếu được NĐT chú ý và thu hút dòng tiền ngắn hạn!

Vậy câu hỏi mà nhiều NĐT sẽ quan tâm rằng có nên tham gia Lướt Sóng/Đầu tư nắm giữ đối với cổ phiếu PET hiện tại hay không? Tôi cho rằng xứng đáng!

Chúc NĐT thắng lợi!