![]() PVS là doanh nghiệp dịch vụ kỹ thuật dầu khí hàng đầu Việt Nam, giữ vai trò then chốt trong chuỗi giá trị ngành dầu khí tại Việt Nam. Liệu mức giá hiện tại còn đủ hấp dẫn khi thị trường bắt đầu định giá lại nhóm dầu khí?

PVS là doanh nghiệp dịch vụ kỹ thuật dầu khí hàng đầu Việt Nam, giữ vai trò then chốt trong chuỗi giá trị ngành dầu khí tại Việt Nam. Liệu mức giá hiện tại còn đủ hấp dẫn khi thị trường bắt đầu định giá lại nhóm dầu khí?

VIDEO CHI TIẾT

1) Tổng quan doanh nghiệp: PVS hoạt động trong phân khúc thượng nguồn của chuỗi giá trị ngành dầu khí.

Cung cấp các dịch vụ chính:

- M&C: Dịch vụ cơ khí dầu khí và xây lắp => Đóng góp phần lớn doanh thu của PVS

- FPSO/FSO: Cung cấp kho nổi FSO/FPSO có chức năng chứa, xử lý và xuất dầu thô từ các mỏ dầu ngoài khơi. Đây là hoạt động đóng góp lợi nhuận chủ yếu cho PVS ở dạng lợi nhuận từ công ty liên doanh/liên kết

- Dịch vụ căn cứ cảng: PVS quản lý và vận hành hệ thống 08 căn cứ Cảng dịch vụ dầu khí 310ha và trên 3.100 m cầu cảng

- Mảng O&M: Lắp đặt, vận hành, bảo dưỡng công trình dầu khí biển

- Mảng kinh doanh Tàu dịch vụ dầu khí: Hiện PVS cung cấp khoảng 90% dịch vụ tàu chuyên dụng cho hoạt động thăm dò, khai thác dầu khí tại Việt Nam

- Khảo sát địa chấn, địa chất

- Khác

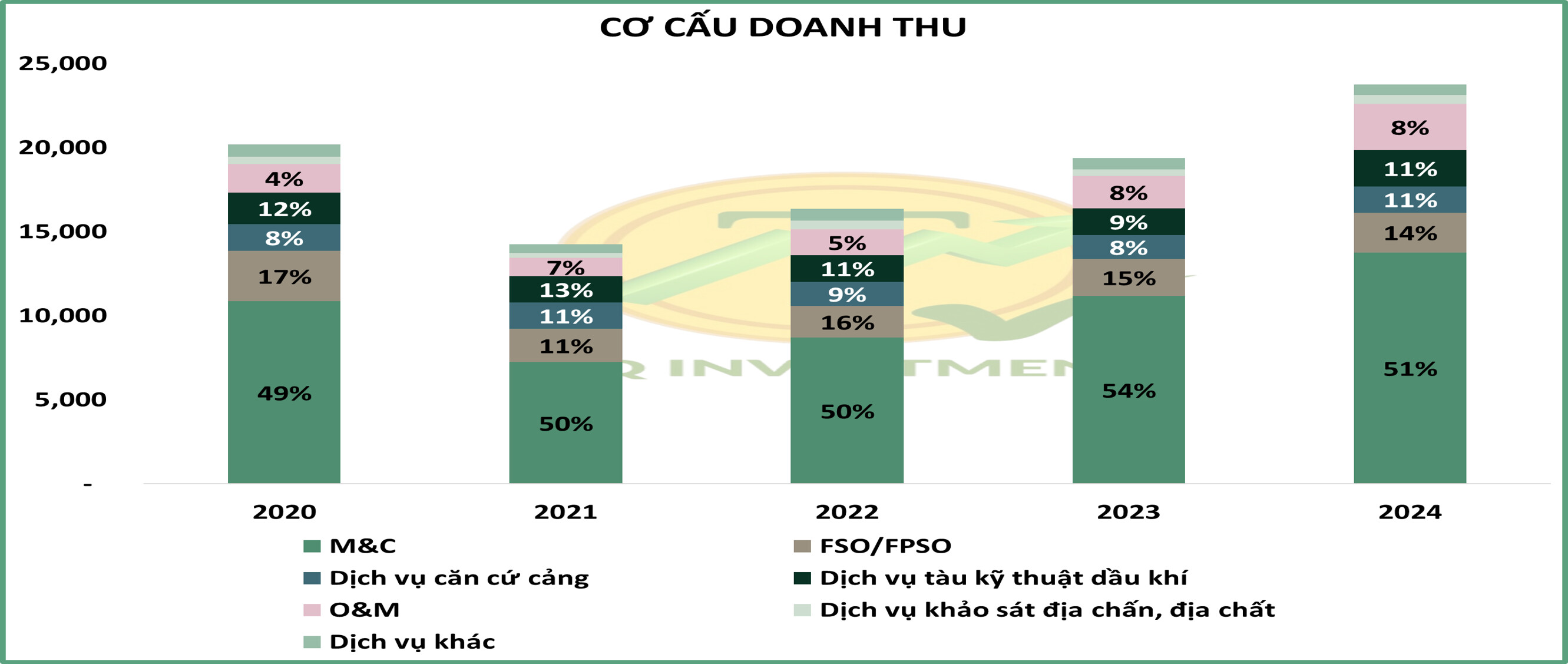

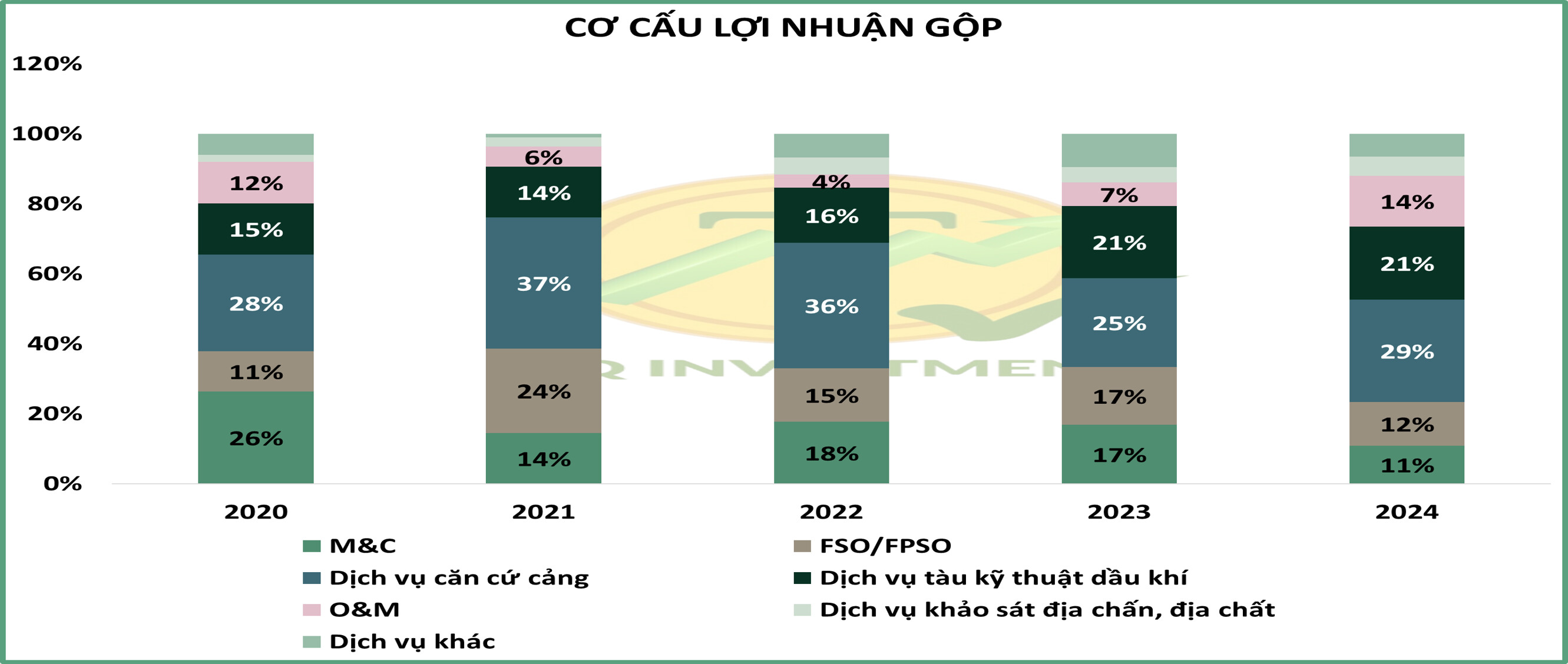

![]() Hoạt động M&C chiếm tỷ trọng lớn nhất trong doanh thu của PVS quanh mức 50% (Hình 1).Nhưng biên lợi nhuận gộp mảng M&C chỉ thấp ở mức khoảng 1-2%, chính vì vậy mà đóng góp của các mảng của PVS trong lợi nhuận gộp là tương đối đồng đều (Hình 2).

Hoạt động M&C chiếm tỷ trọng lớn nhất trong doanh thu của PVS quanh mức 50% (Hình 1).Nhưng biên lợi nhuận gộp mảng M&C chỉ thấp ở mức khoảng 1-2%, chính vì vậy mà đóng góp của các mảng của PVS trong lợi nhuận gộp là tương đối đồng đều (Hình 2).

2) Cập nhật KQKD Q3/2025 và 9T/2025

-

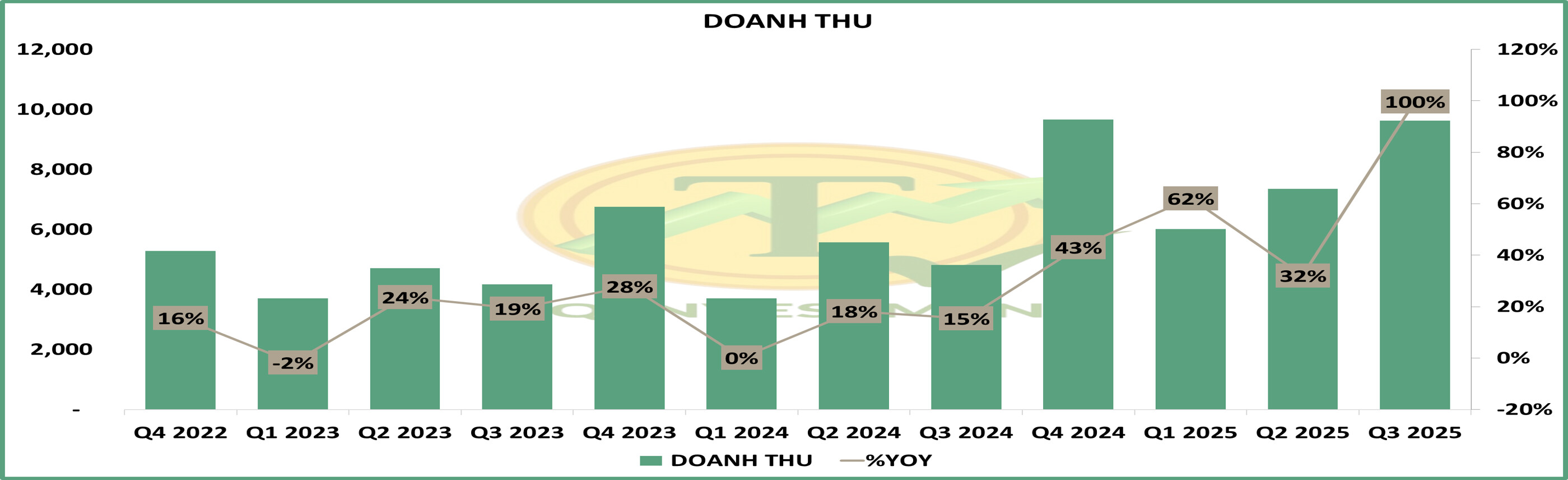

Doanh thu: PVS đạt doanh thu Q3/2025 ở mức 9.6k tỷ, +100% svck nhờ đóng góp chủ yếu từ mảng M&C đạt 6.5 tỷ, gấp 3 lần svck do ghi nhận doanh thu từ các dự án lớn như Lô B, Lạc Đà Vàng… (Hình 3)

-

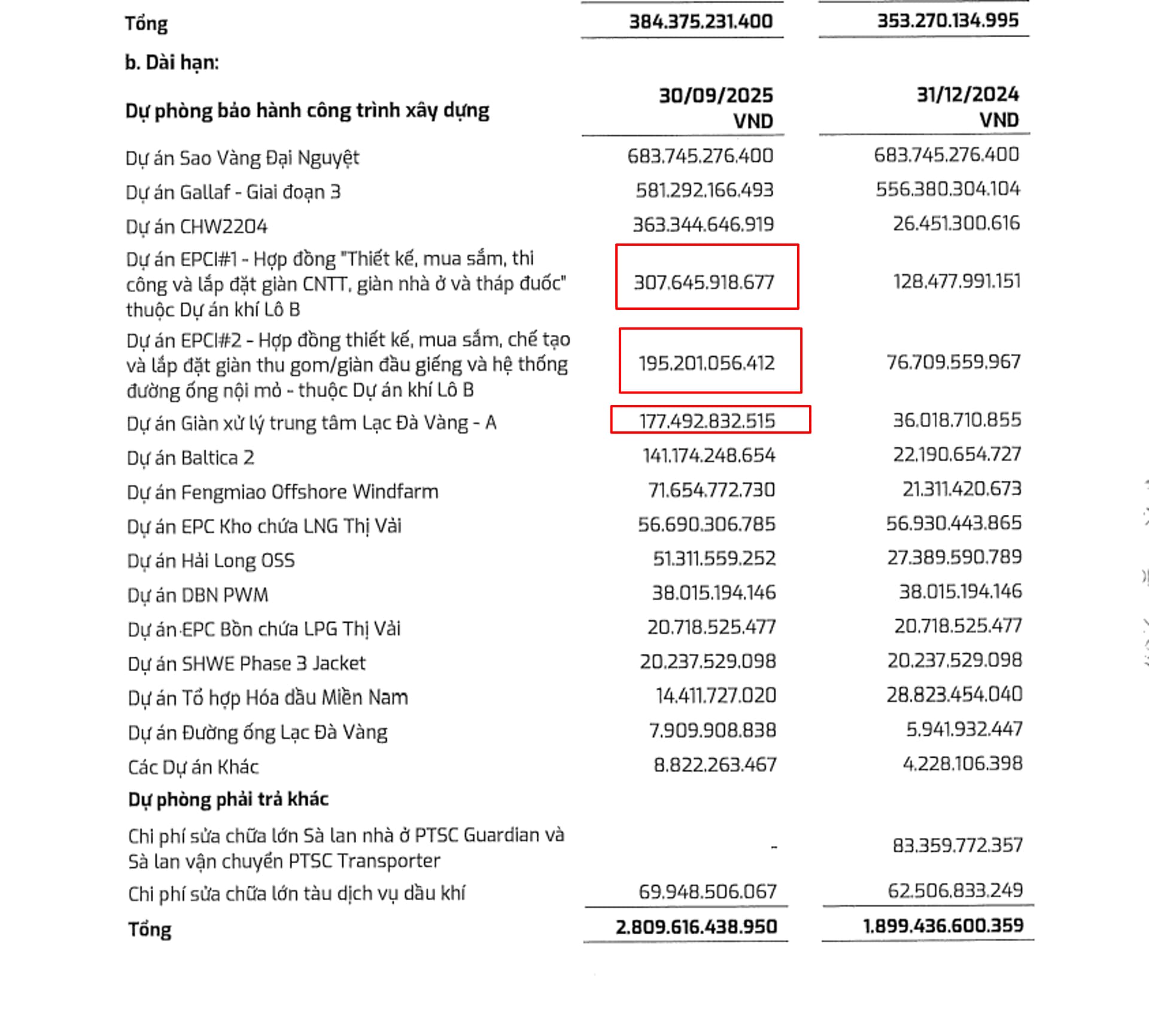

Nhưng biên lợi nhuận gộp của PVS giảm về mức 3% trong Q3/2025 do giảm biên lợi nhuận gộp từ mảng M&C. Lý do là vì PVS tăng mạnh trích lập dự phòng bảo hành trong Q3/2025 lên 2.8k tỷ từ mức 2.5k tỷ (Hình 4).

3) Triển vọng doanh nghiệp:

-

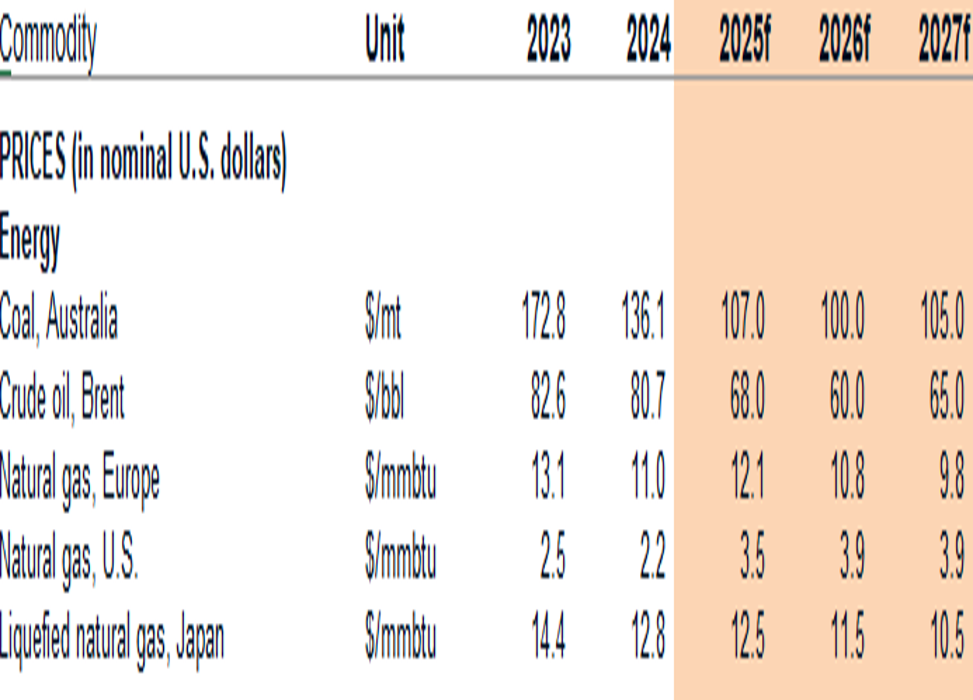

Giá dầu được dự báo duy trì ở mức thuận lợi cho các hoạt động dầu khí tại Việt Nam. Điểm hòa vốn của nhiều dự án khai thác dầu khí ở mức 55 USD/thùng (Hình 5), và theo Worldbank dự báo giá dầu sẽ duy trì ở mức trên 60 USD/thùng trong vài năm tới (Hình 6).

-

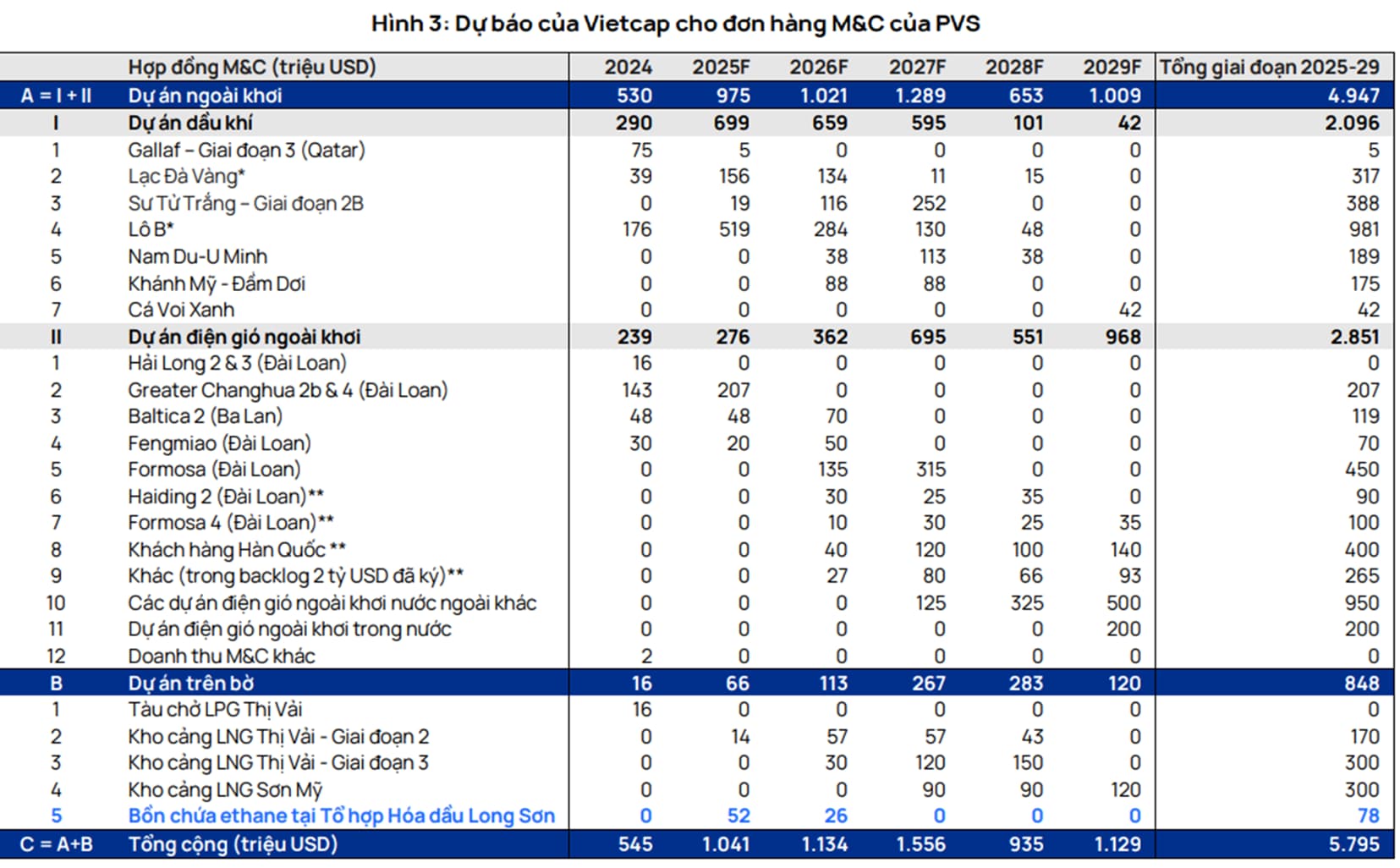

Backlog dồi dào từ mảng M&C: Theo Vietcap dự phóng, Backlog của PVS hiện tại đạt mức 5.7 tỷ USD, trong đó khoảng 65% đã ký kết. Trước 2027, phần lớn trong backlog của PVS từ các dự án dầu khí như Lô B, Lạc Đà Vàng, Sư tử trắng 2B. Từ sau 2027, động lực sẽ đến từ các dự án điện gió. (Hình 7)

-

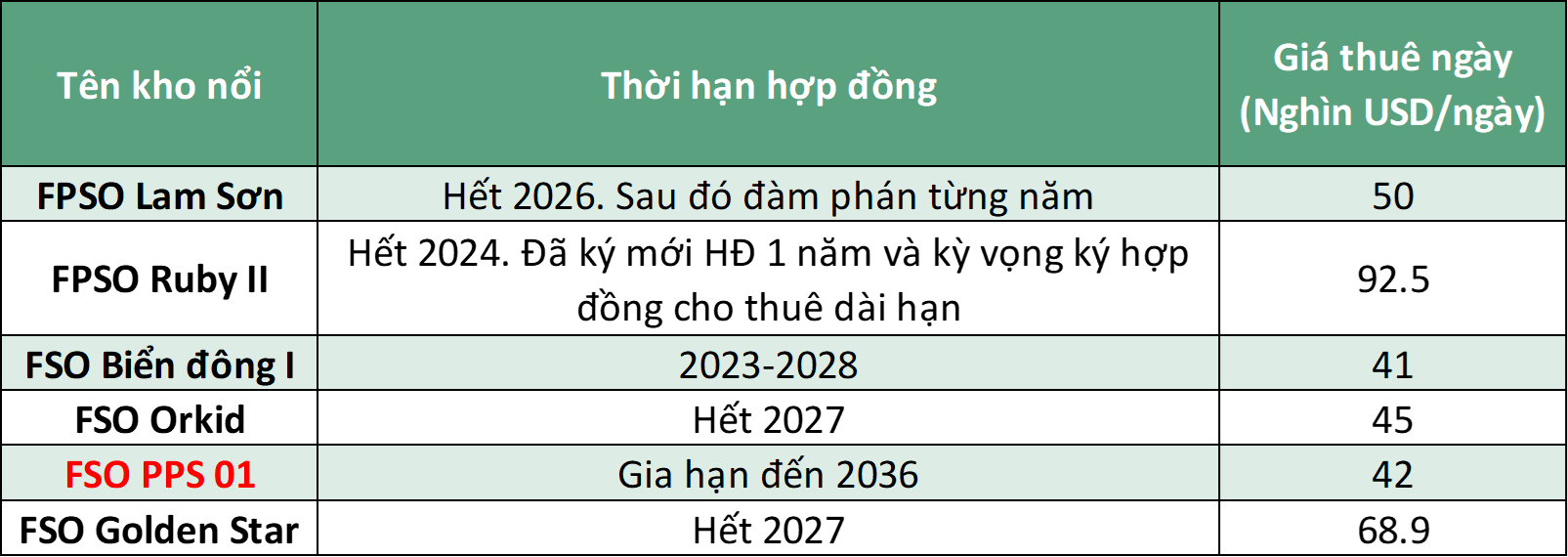

Hoạt động FSO/FPSO: Duy trì nguồn lợi nhuận ổn định cho PVS vì các tàu nổi hiện tại đều đã được gia hạn thêm trong vài năm tới. Dự báo sẽ mang lại một nguồn lợi nhuận từ CTLK ổn định cho PVS. (Hình 8)

-

Tài sản lành mạnh: Hiện PVS đang duy trì lượng tiền mặt ròng (Tiền mặt + Đầu tư ngắn hạn – Tổng nợ vay) ở mức 15.4k tỷ, tương đương vốn hóa hiện tại của PVS khoảng 15k tỷ. (Hình 9)

4) Định giá doanh nghiệp: Theo P/E

-

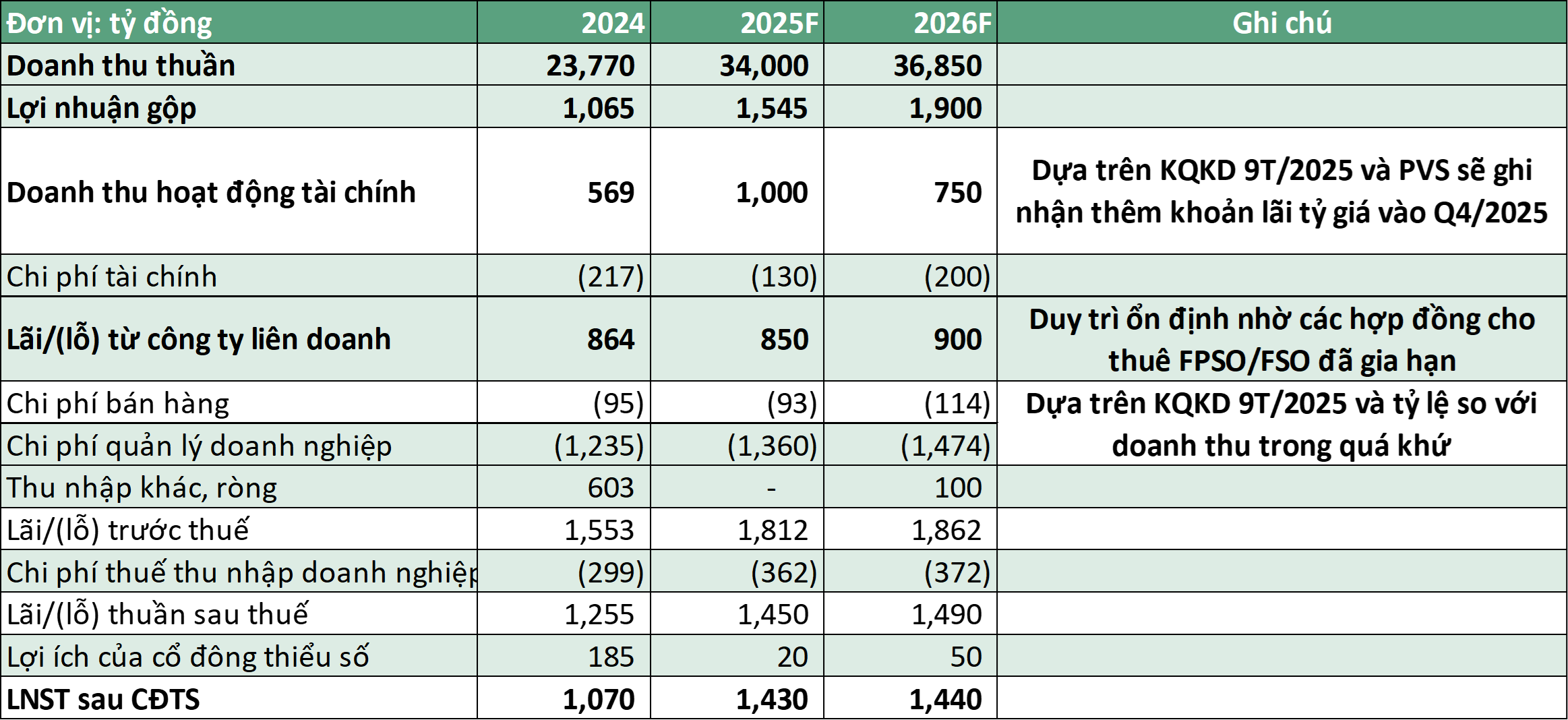

Dự phóng KQKD 2025 và 2026 của PVS với LNST sau CĐTS ở mức 1430 và 1440 (Hình 10)

-

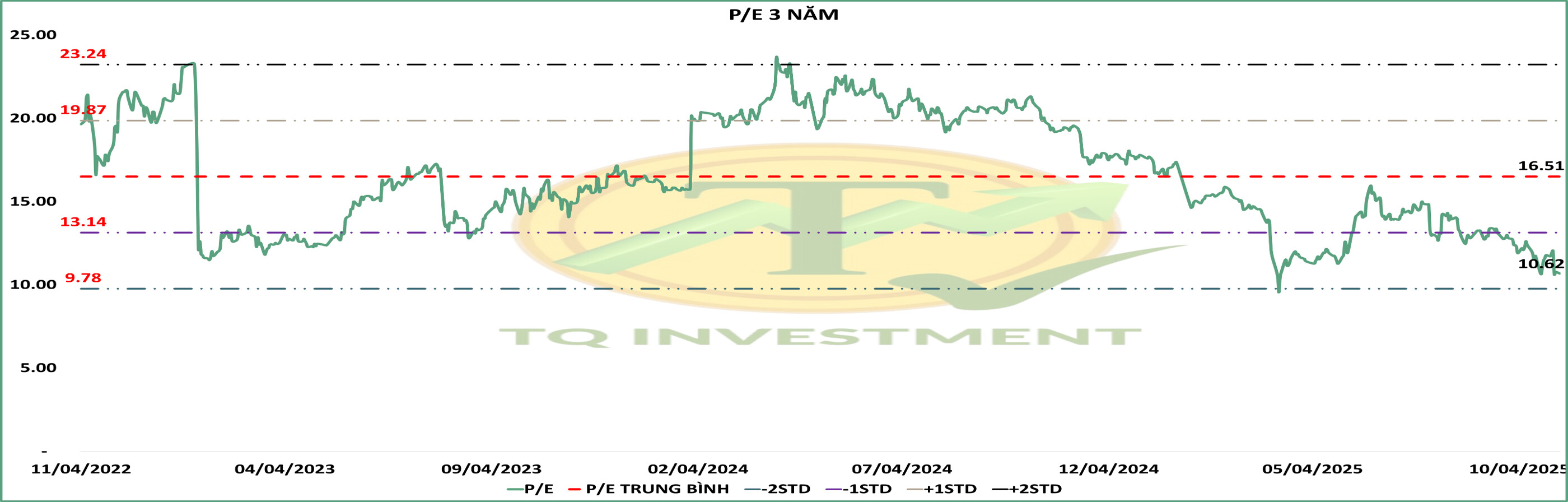

P/E kỳ vọng cho PVS ở 2025 và 2026 lần lượt ở mức 13 và 16.5 (-1 std và trung bình 3 năm) (Hình 11)

-

Giá mục tiêu cho 2025 và 2026 lần lượt là 38.8k đồng/cp và 49.6k đồng/cp (với upside 20% và 54%) (Hình 12)

![]() Nhìn chung, PVS đang có mức định giá hấp dẫn ở vùng giá hiện tại cùng với triển vọng tăng trưởng trong dài hạn. Nhà đầu tư có thể mua tích lũy ở các nhịp điều chỉnh để tối ưu giá vốn, với tầm nhìn buy & hold trong dài hạn.

Nhìn chung, PVS đang có mức định giá hấp dẫn ở vùng giá hiện tại cùng với triển vọng tăng trưởng trong dài hạn. Nhà đầu tư có thể mua tích lũy ở các nhịp điều chỉnh để tối ưu giá vốn, với tầm nhìn buy & hold trong dài hạn.