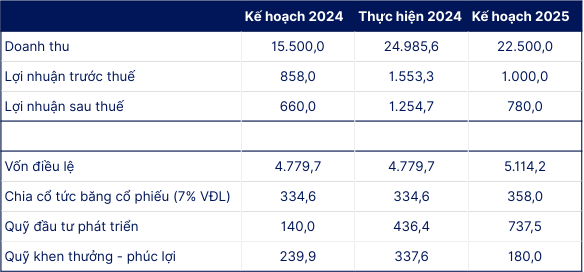

Tại Đại hội cổ đông thường niên 2025, Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đặt kế hoạch doanh thu đạt 22.500 tỷ đồng và lợi nhuận trước thuế 1.000 tỷ đồng, giảm so với mức thực hiện trong năm 2024.

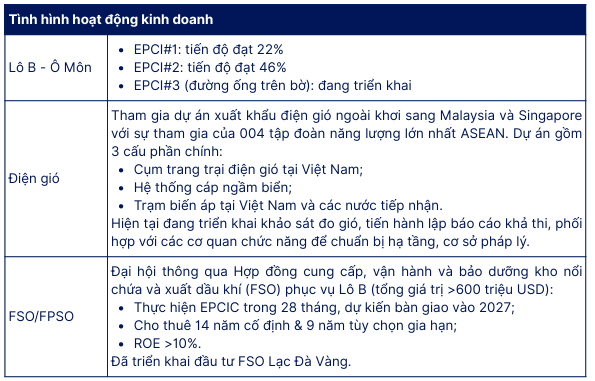

PVS đã xây dựng kế hoạch đầu tư cho giai đoạn 2026–2030 với nhu cầu vốn lên tới 27.699 tỷ đồng, dự kiến huy động thông qua sự kết hợp của ba phương án tăng vốn. Công ty định hướng chiến lược tập trung vào ba trụ cột chính: dầu khí & LNG, năng lượng tái tạo, và điện hạt nhân. Ngoài ra, PVS cũng lên kế hoạch hợp tác với Tập đoàn Hòa Phát trong chuỗi cung ứng thép nhằm nâng cao lợi thế cạnh tranh và mở rộng hoạt động sang các lĩnh vực mới.

Trong quý I/2025, PVS ghi nhận doanh thu đạt 6.013 tỷ đồng, tăng 62,1% so với cùng kỳ năm trước (YoY). Tuy nhiên, lợi nhuận sau thuế đạt 299,7 tỷ đồng, giảm 1,7% YoY. Biên lợi nhuận gộp suy giảm đáng kể trong mảng xây lắp (M&C), chủ yếu do:

Chi phí đầu tư cho các dự án mở rộng được hạch toán trực tiếp thay vì ghi nhận tài sản cố định (TSCĐ) và trích khấu hao;

Chi phí đầu tư tăng cao ở các lĩnh vực mới như EPC điện gió.

Trong bối cảnh thị trường dầu khí biến động khó lường, chúng tôi điều chỉnh dự báo doanh thu năm 2025 của PVS lên mức 30.724 tỷ đồng (+29,3% YoY). Lợi nhuận ròng dự kiến đạt 1.320,6 tỷ đồng, tăng 5,3% so với năm trước. Giá cổ phiếu ở mức giá 39.600 ( 20% lợi nhuận)

RỦI RO TIỀM ẨN:

Biên lợi nhuận có thể tiếp tục suy giảm do chi phí đầu tư lớn cho các dự án mới; lợi nhuận cốt lõi có thể giảm nếu loại bỏ các khoản lãi từ chênh lệch tỷ giá và định giá lại tài sản.

Biến động giá dầu phụ thuộc vào diễn biến địa chính trị tại Mỹ, Trung Quốc và chính sách của OPEC+.

Mặc dù xác suất suy thoái kinh tế toàn cầu đã giảm xuống còn 40% trong năm 2025, nhưng tăng trưởng kinh tế dự kiến chỉ đạt 1,3%/năm, có thể ảnh hưởng tiêu cực đến nhu cầu năng lượng toàn cầu.