PVS PVD 2024 có LEADER như 2014 – Định giá rẻ so với tiềm năng.

1. Lịch sử hào hùng 2014.

Giai đoạn từ 2010 – 2014, nền kinh tế ổn định trở lại sau khủng hoảng 2008, sức cầu tăng lên làm cho giá dầu tăng cao và liên tục neo ở mức trên 100 USD/ thùng. Từ đó làm cho giá thuê giàn khoan tăng 15% và số lượng thuê dàn khoan tăng mạnh.

Ngành dầu khí nói chung và cổ phiếu PVD PVS nói riêng là những doanh nghiệp được hưởng lợi từ giá dầu tăng cao, từ đó lợi nhuận tăng mạnh trong giai đoạn từ 2013 – 2015.

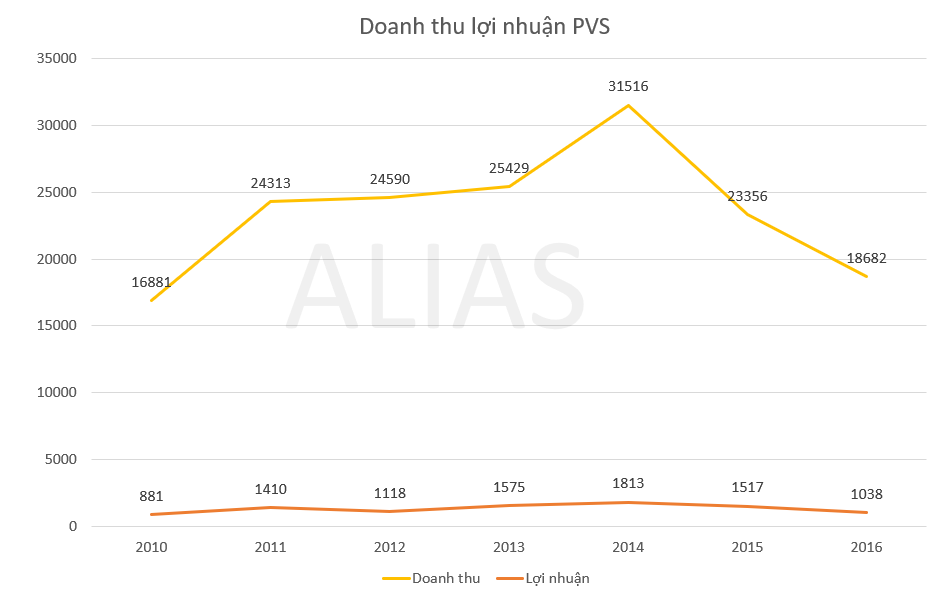

Doanh thu, lợi nhuận của PVS, PVD tăng mạnh trong giai đoạn 2012 – 2014. Đây cũng là nhóm cổ phiếu tăng mạnh nhất trên thị trường trong năm 2014.

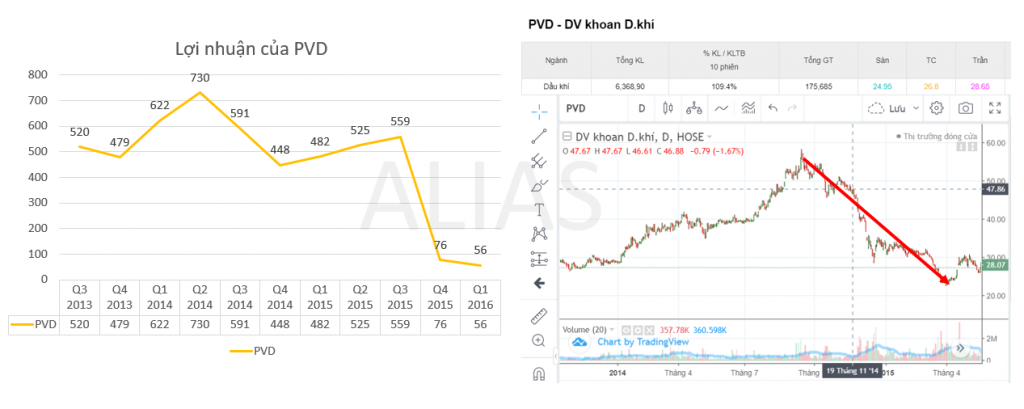

PVD PVS là các doanh nghiệp khai thác, nên lợi nhuận độ trễ so với diễn biến giá dầu. Nhưng vận động giá của cổ phiếu thường phản ứng theo vĩ mô. Tới Q4 2015 lợi nhuận PVD PVS mới giảm mạnh nhưng giá cổ phiếu đã tạo đỉnh và giảm từ Q3 2014, cùng với thời điểm giá dầu bắt đầu giảm mạnh. Theo dõi vĩ mô là 1 phần rất quan trọng trong đầu tư chứng khoán, lợi nhuận tăng giảm đột biến đôi khi chỉ là kết quả của vĩ mô.

2. Diễn biến giá dầu 2023.

Nền kinh tế toàn cầu bắt đầu gặp khó khăn khi FED bắt đầu quá trình tăng lãi suất để kiểm soát lạm phát, cầu giảm mạnh làm cho hoạt động giao thương, sản xuất kinh doanh bị đình chệ, nhu cầu sử dụng dầu giảm mạnh làm cho giá dầu chưa thực sự có diễn biến tốt trong năm 2023. Saudi Arabia thậm chí phải cắt giảm 1 triệu thùng/ngày kể từ tháng 7 cho đến hết năm nay. Thế nhưng điều này cũng chỉ giúp kiềm chế đà giảm của giá dầu chứ chưa thực sự làm cho giá dầu tăng mạnh trở lại.

3. Kỳ vọng 2024.

FED đã phát đi thông báo sẽ có 3 lần giảm lãi suất trong năm 2024, từ đó kỳ vọng lực cầu trên toàn thế giới sẽ tốt hơn, nhu cầu sử dụng dầu sẽ tăng mạnh trở lại. Đây sẽ là yếu tố then chốt giúp cho giá dầu tăng một cách bền vững tương tự giai đoạn 2011 – 2014.

4. Siêu dự án Lô B Ô Môn.

Dự án khí điện Lô B – Ô Môn là chuỗi dự án khí điện nội địa bao gồm dự án phát triển mỏ Lô B quy mô đầu tư gần 12 tỷ USD. Dự án có thể được thực hiện ngay trong quý 4/2023 mà không cần phải hoàn toàn phụ thuộc vào tiến trình xin FID (quyết định cuối cùng).

5. Các cổ phiếu sớm được hưởng lợi.

PVS PVD là 2 cổ phiếu thượng nguồn nên sẽ sớm được ghi nhận doanh thu đến từ dự án này.

I. PVS: Doanh thu bùng nổ trong 2024.

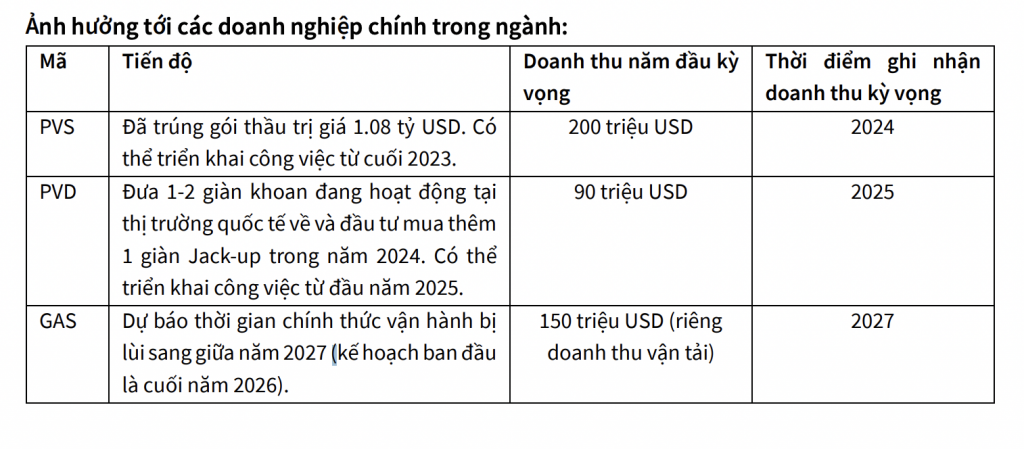

Tổng giá trị gói thầy mà PVS trung tại dự án Lô B Ô Môn cho đến thời điểm hiện tại là 1.08 tỷ USD, và thời gian để hoàn thành gói thầu này là trong 2023 – 2026. Nhờ việc gói thầu được đẩy mạnh gỡ vướng và triển khai từ cuối 2023, cho nên mức doanh thu kỳ vọng dựa trên tiến độ công ty việc mà PVS có thể ghi nhận trong 2024 sẽ là khoảng 200 triệu USD. Ngoài ra PVS đang triển khai rất nhiều gói thầu với giá trị lớn, điều này sẽ giúp cho doanh nghiệp vẫn duy trì được doanh thu ở một mức cao trong các năm tiếp theo.

Với việc đang triển khai các dự án cũ, kết hợp thêm việc ghi nhận doanh thu dự kiến từ dự án Lô B Ô Môn, thì năm 2024 sẽ là năm doanh thu của PVS được kỳ vọng là tăng trưởng mạnh.

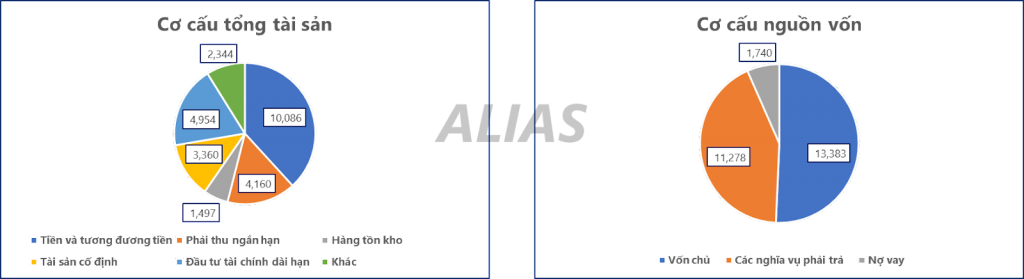

PVS cũng là 1 trong những doanh nghiệp có tài chính tốt nhất sàn HNX. Tại thời điểm cuối 2023, tổng tài sản của PVS là 26.401 tỷ, trong đó riêng tiền và tương đương tiền là 10.086 tỷ, chiếm khoảng 38% tổng tài sản của doanh nghiệp. Nợ vay của doanh nghiệp chỉ chiếm một tỷ trọng rất nhỏ với giá trị là 1.740 tỷ. Với việc nợ vay thấp và nắm giữ một lượng tiền mặt rất lớn thì PVS gần như không có áp lực về tài chính.

Đây là 1 cổ phiếu xứng đáng nhận được nhiều sự chú ý hơn của NĐT trong năm 2024.

II. PVD – kỳ vọng tăng trưởng nhờ tái ký hợp đồng thuê giàn khoan với giá cao hơn.

Để đáp ứng nhu cầu giàn khoan tại dự án Lô B Ô Môn thì trong năm 2024 PVD sẽ đưa 1 – 2 giàn khoan từ quốc tế trở về, và doanh nghiệp phải đầu tư để mua thêm 1 giàn khoan nữa. Đến 2025 thì PVD sẽ triển khai các hoạt động thăm dò và khai thác tại dự án Lô B Ô Môn. Tổng giá trị doanh thu ước tính mà PVD sẽ nhận được trong 2025 – 2026 là khoảng 200 triệu USD, trong đó thì kỳ vọng 2025 doanh nghiệp sẽ ghi nhận 90 triệu USD doanh thu từ dự án Lô B Ô Môn.

Kể từ cuối năm 2023 cho đến hết 2025, thì tỷ lệ cho thuê giàn khoan của PVD gần như đã được lấp đầy:

- Giàn khoan PVD I: Vào cuối năm 2023, PVD I sẽ được kéo sang Malaysia để phục vụ hai hợp đồng 1 năm cho Petronas Carigali (PCSB), trong đó PVD sẽ được hưởng giá thuê cao hơn cho hợp đồng thứ 2.

- Giàn khoan PVD II: hiện đang khoan cho Pertamina tại Indonesia với hợp đồng dài hạn 2 năm (+1 năm tùy chọn gia hạn) kể từ tháng 10/2022.

- Giàn khoan PVD III: tiếp tục khoan tại Hibiscus Malaysia đến giữa năm 2024 với hợp đồng gia hạn từ cuối năm 2023 (với giá thuê cao hơn nhiều so với hợp đồng cũ)

- Giàn PVD VI: sẽ được kéo sang Malaysia để phục vụ cho PCSB từ tháng 11/2023 với các điều khoản hợp đồng tương tự như giàn PVD I

Từ cuối năm 2020, giá dầu đã có sự phục hồi rất mạnh mẽ, từ đó kéo theo nhu cầu khai thác dầu khí tăng cao hơn, và điều này đã khiến cho giá cho thuê và hiệu suất sử dụng giàn tự nâng ngày càng tăng. Theo một số ước tính, thì dự báo hiệu suất sử dụng giàn JU trung bình của PVD sẽ ở mức 98% trong cả hai năm 2024-2025.

Ngoài ra, nhu cầu sử dụng giàn khoan tại Việt Nam kể từ 2025 sẽ ở một mức rất lớn, bởi trong 2025 rất nhiều dự án trọng điểm sẽ được triển khai thăm dò và khai thác như: Kinh Ngư Trắng, Lạc Đà Vàng và Lô B Ô Môn. Do đó, sau 2024 thì khối lượng công việc của PVD sẽ ở một mức rất cao, từ đó sẽ tác động tích cực đến sự tăng trưởng của doanh nghiệp.

Hiện tại P/B của PVD chỉ bằng 1.1, đây là mức P/B khá rẻ so với tiềm năng tăng trưởng của PVD trong 2024 2025.

6. Khuyến nghị.

PVS là cổ phiếu mà đội ngũ đã phân tích và khuyến nghị ở vùng giá 37. Hiện tại PVS vẫn chưa tăng quá mạnh nên vẫn tiếp tục tham gia được. PVD cũng tăng được vài phiên nên NĐT có thể tận dụng những nhịp điều chỉnh lành mạnh để tiếp tục tham gia.

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ:

MR Trịnh Thế Hoàn: GĐ – TVĐT CTCP chứng khoán VPS.

Trưởng phòng phân tích TRẦN QUANG CHUNG.

Contact: 0366.282.656 hoặc 0345.666.656

Kênh youtube: