Hỏi nhanh - Đáp gọn: Lợi nhuận Quý 3/2025 dự phóng tăng trưởng 140% - Với Backlog 3.4 Tỷ USD đã ký, PVS đang ở đâu trong chu kỳ giá?

Tôi tin rằng PVS đang ở giai đoạn 2 tăng giá của chu kỳ. Cùng với “Thiên thời – Địa lợi – Nhân hòa”, đây hoàn toàn là một siêu cổ phiếu trong năm 2026.

Đừng bỏ lỡ phân tích dưới đây:

I. Phân Tích Kỹ Thuật: Quyền Lực Chi Phối Giá (Hấp Thụ Lực Bán)

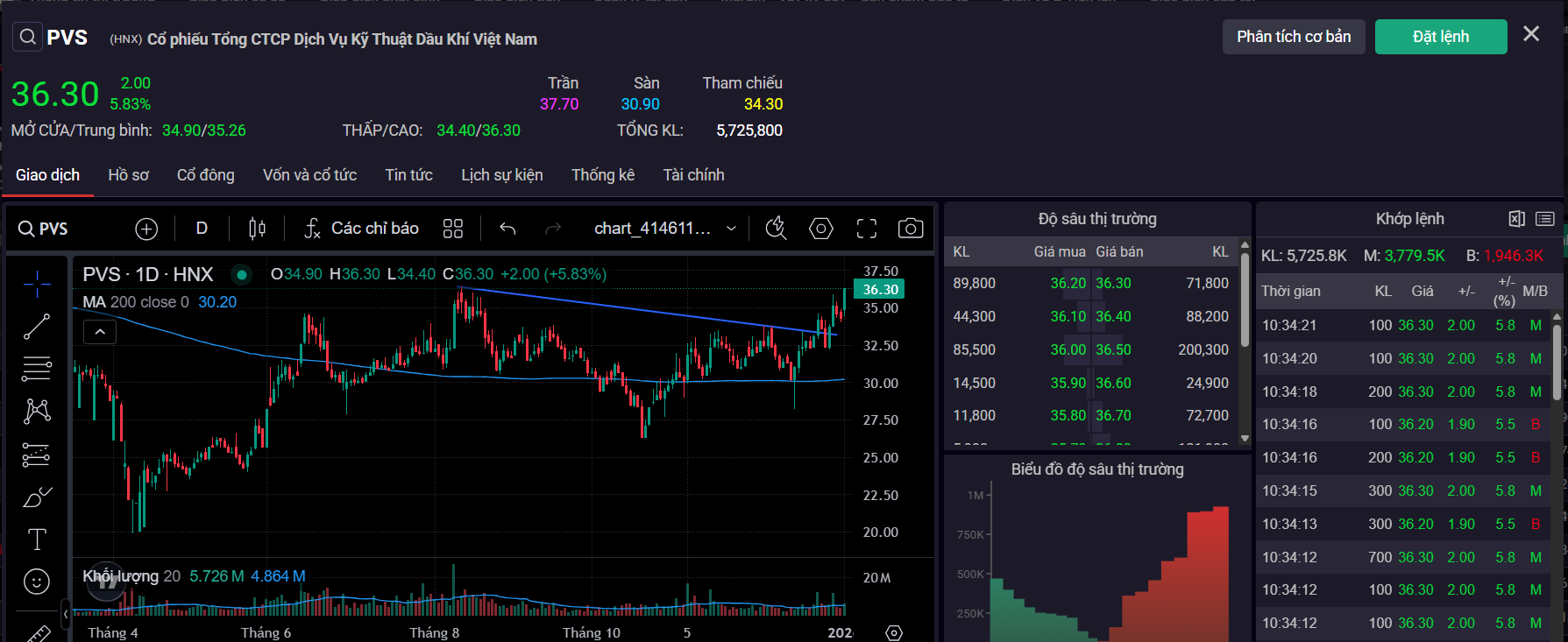

PVS đang ở ngưỡng cửa bùng nổ, xác nhận đã có sự tham gia của dòng tiền lớn: Mô hình “Cốc và Tay cầm” Khổng Lồ

Mô hình TÍCH LŨY lớn này xác nhận dòng tiền lớn đã kiên nhẫn gom hàng

Hấp thụ Cung Hoàn toàn: Dấu hiệu Volume tại khu vực “Tay Cầm” cạn kiệt, sau đó Volume tăng trở lại ở vùng giá hiện tại, cho thấy LỰC CẦU TIỀM NĂNG đang sẵn sàng đẩy giá

Khớp Nối Mục tiêu: Mục tiêu kỹ thuật 50.700 VNĐ (theo mẫu hình) gần như trùng khớp với Giá Mục tiêu 50.900 VNĐ của các tổ chức lớn

=>> Kết luận: Xu hướng giảm hàng đã được hấp thụ hết. PVS đang ở ngay ngưỡng cửa breakout khỏi đường xu hướng giảm dài hạn (33.500$ VND).

II. Phân Tích Cơ Bản: Chất Xúc Tác Đột Phá Lợi Nhuận & Dòng Tiền Trở Lại

Cơ hội lớn cho PVS đến từ việc chuyển hóa chính sách thành hợp đồng và lợi nhuận:

Lợi Nhuận Bùng Nổ & Đa Dạng Hóa Backlog:

Tăng trưởng Đột biến: Lợi nhuận Quý 3/2025 dự phóng tăng trưởng lên đến 140.99% YoY

Backlog Khẳng định: Tổng Backlog M&C đã ký 3.4 Tỷ USD (cao kỷ lục), bao gồm: 1.0 tỷ USD từ Lô B – Ô Môn (Dầu khí); 2.0 tỷ USD từ các dự án Điện gió Ngoài khơi (OWF) quốc tế.

Thiên Thời: Cơ Chế PSC Mới và Dòng Vốn

Gỡ nút thắt PSC: Các thay đổi trong cơ chế tính giá PSC/PVC theo Luật Dầu khí 2022 đã hạ nhiệt rủi ro cho nhà đầu tư quốc tế (IOCs).

Hút Dòng Vốn Vĩ mô: Sự linh hoạt này giúp hút dòng vốn đầu tư nước ngoài quay lại với ngành Dầu khí Việt Nam.

Kết quả: Dòng vốn này lập tức tạo ra nhu cầu công việc và Backlog bền vững cho PVS, củng cố tính bền vững của tăng trưởng lợi nhuận.

III. Hành Động & Quản Lý Vị Thế (Action & Risk Management)

Điểm Mua (Entry Point):Mua Thăm Dò (50% Vị thế): Quanh $33.000 - 33.500$ VND

Mua Gia Tăng (50% Vị thế): Khi giá đóng cửa vượt hẳn $34.500$ VND với Volume lớn

Thiên thời với ngành dầu khí đã tới? Và tại sao ngành dầu khí đặc biệt là những doanh nghiệp thượng nguồn bắt đầu hấp dẫn hơn trong mắt nhà đầu tư?

Luật dầu khí 2022:

Nội dung so sánh

Luật Dầu khí cũ (và các sửa đổi)

Luật Dầu khí 2022

=>> TÁC ĐỘNG ĐẾN HIỆU SUẤT ĐẦU TƯ

Thời hạn hợp đồng PSC (Điều 31)

Thường là 25 năm (thăm dò 5 năm, khai thác 20 năm). Gia hạn tối đa thêm 5 năm.

Nâng lên 30 năm. Đối với dự án ưu đãi/đặc biệt là 35 năm.

Kéo dài thời khai thác: Thêm 5-10 năm khai thác ở giai đoạn mỏ đã hết khấu hao là “lợi nhuận ròng thuần túy”.

Tỷ lệ Thu hồi chi phí (Điều 33)

Khung cứng nhắc, thường tối đa 50% - 70% sản lượng tùy lô.

Linh hoạt và ưu đãi hơn: Tối đa 50%, 70% hoặc 80% sản lượng hàng năm.

Hoàn vốn nhanh: Chủ đầu tư được lấy tới 80% sản lượng để trả nợ CAPEX, giúp chỉ số Tăng IRR.

Thuế Thu nhập DN (Điều 53)

Mức phổ biến từ 32% đến 50%.

Áp dụng mức 25% cho các dự án ưu đãi đặc biệt (Lô B là một ví dụ điển hình).

Ưu đãi thuế: Giảm gánh nặng thuế giúp dòng tiền sau thuế của dự án dồi dào hơn.

Tiêu chí ưu đãi (Điều 54)

Các tiêu chí còn chung chung, thủ tục xét duyệt ưu đãi phức tạp.

Phân loại rõ ràng: Nước sâu, xa bờ, địa chất phức tạp, mỏ nhỏ/cận biên.

Xóa bỏ do dự: Nhà đầu tư nhìn thấy ngay mình thuộc diện ưu đãi nào để tính toán bài toán kinh tế trước khi ký FID.

Khai thác tận thu (Điều 41)

Không có quy định riêng biệt, phải ký lại hợp đồng mới (rất tốn thời gian và chi phí).

Cho phép tiếp tục khai thác theo cơ chế quản lý thu chi, không cần ký mới PSC phức tạp.

Linh hoạt tối ưu nguồn thu: PVS có thể duy trì vận hành (O&M) các mỏ cũ với chi phí cực thấp nhưng biên lợi nhuận cao.

Khối lượng backlog đến 2027 hơn 100.000 tỷ đồng: Giai đoạn từ nay đến 2027 mảng xây lắp của PVS dự kiến sẽ có khối lượng công việc khổng lồ, lên đến hơn 100.000 tỷ đồng (4 tỷ USD), đến từ các dự án sau:

Mảng xây lắp dầu khí: Ước tính backlog 2 tỷ USD, gồm các dự án chính sau: (1) Lớn nhất là tổng giá trị hợp đồng xây lắp dự án Lô B – Ô Môn: liên danh PVS cùng các công ty khác đã trúng 3 gói thầu xây lắp với giá trị 1,2 tỷ USD và đang tham gia gói thầu EPC#4 trị giá 400 triệu USD; (2) Hợp đồng xây lắp dự án Lạc Đà Vàng trị giá 400 triệu USD. Ngoài ra còn các dự án tiềm năng khác như Cá Tầm, Sư tử trắng giai đoạn 2B…

Mảng điện gió ngoài khơi: Năm 2025, công ty dự kiến bàn giao toàn bộ 33 chân đế tuabin gió dự án CHW2204, theo ước tính của chúng tôi giá trị hợp đồng vào khoảng 250 – 300 triệu USD. PVS cũng đã ký kết 2 dự án mới là Baltica 2 và Feng Miao, trong khuôn khổ 2 dự án PVS sẽ cung cấp lần lượt 4 trạm biến áp ngoài khơi (OSS) và 2 OSS tổng trị giá khoảng 300 triệu USD. Ngoài ra khả năng công ty cũng sẽ trúng thầu cung cấp 35 chân đế tuabin cho dự án điện gió ngoài khơi Formosa , tổng giá trị ước tính 300 triệu USD. Dự kiến tổng gói thầu các dự án điện gió ước tính 800 triệu USD.

Mảng xây lắp công trình trên cạn: Năm 2025 dự án nhiệt điện Long Phú 1 với tổng mức đầu tư khoảng 30.000 tỷ đồng (1,2 tỷ USD) đã được PVN ra kế hoạch tái khởi động và khẩn trương hoàn thành trước năm 2027. PVS có vai trò tổng thầu EPC của dự án. Ngoài ra PVS cùng với liên doanh còn có cơ hội trúng các dự án như: mở rộng kho LNG Thị Vải, Nhà máy nhiệt điện khí Ô Môn 4 (17.800 tỷ đồng)…

Trong đầu tư, Cổ phiếu không tăng khi KQKD cao. Khi KQKD tích cực giá đã tăng trước đó và khi không còn gì để kỳ vọng thì giá giảm.

Nhà đầu tư cần nhìn thấy được tăng trưởng doanh thu lợi nhuận trước khi nó phản ánh trên BCTC.

Với PVS lợi nhuận này nằm ở dự phòng công nợ dài hạn.

Trong kế toán, nguyên tắc cơ bản là: mọi nghĩa vụ phải thực hiện trong tương lai nhưng chưa chi trả đều là nợ. Dự phòng bảo hành chính là nghĩa vụ chi trả cho khách hàng nếu công trình gặp vấn đề trong thời gian bảo hành, dù tiền chưa thực sự rời khỏi công ty. Khi trích dự phòng, PVS ghi chi phí bảo hành giảm lợi nhuận hiện tại, đồng thời ghi nghĩa vụ này bên nợ phải trả. Khi thực sự chi trả cho bảo hành, nợ phải trả giảm và tiền ra khỏi công ty, hoàn tất nghĩa vụ.

Hãy tưởng tượng PVS “đặt tiền sang một hòm dự phòng” để trả bảo hành. Khi tiền còn trong hòm, doanh nghiệp vẫn nợ khách hàng — ghi bên nợ phải trả. Khi dùng tiền sửa chữa, hòm bớt tiền, nghĩa vụ giảm. Dự phòng bảo hành vì thế không phải nỗi lo mà là tín hiệu doanh nghiệp chuẩn bị ghi nhận doanh thu lớn.

PVS Q4/2025: Lợi nhuận giảm mạnh – Có phải rủi ro thật sự?

Thông tin mới nhất cho thấy lợi nhuận quý IV/2025 của PVS giảm rất mạnh, khiến nhiều nhà đầu tư lo ngại.

Nhưng câu hỏi quan trọng không phải là “giảm bao nhiêu”, mà là “giảm so với nền nào”.

Số liệu bề mặt – Nhìn vào là thấy xấu

Doanh thu Q4/2025: ~9.000 tỷ đồng

➝ Giảm ~8% so với cùng kỳ 2024

Lợi nhuận trước thuế: 263 tỷ

➝ Giảm gần 69% so với Q4/2024

=> Doanh thu vẫn duy trì ở mức cao so với 3 quý liền trước, nhưng:

Thấp hơn cùng kỳ

Lợi nhuận giảm sâu

Vấn đề nằm ở đâu? → So sánh với nền bất thường của kỳ trước

Quý IV/2024 là một quý “không bình thường”

Lợi nhuận Q4/2024 không đến từ hoạt động kinh doanh cốt lõi.

Yếu tố tạo “bom tấn” lợi nhuận Q4/2024:

Hoàn nhập dự phòng

Thu nhập bất thường

Thu nhập khác lên tới ~571 tỷ đồng

Nghĩa là:

Lợi nhuận Q4/2024 bị thổi phồng bởi yếu tố một lần (one-off)

Hiểu đúng bản chất

Q4/2025 không xấu bất thường

Mà là lợi nhuận quay về mức phản ánh hoạt động kinh doanh thực

Sự “giảm mạnh” chủ yếu đến từ:

Nền so sánh Q4/2024 quá cao và không bền vững

Kết luận ngắn gọn

Không phải rủi ro mang tính suy thoái hoạt động

Là rủi ro về kỳ vọng nếu nhà đầu tư không bóc tách nguồn lợi nhuận

Doanh thu vẫn duy trì tốt

Thị trường phản ứng giảm nhưng lợi nhuận quý 4/2025 có thể là quý “xấu” nhất của 1 chu kỳ tăng giá dài với động lực tăng trưởng rõ ràng!!!

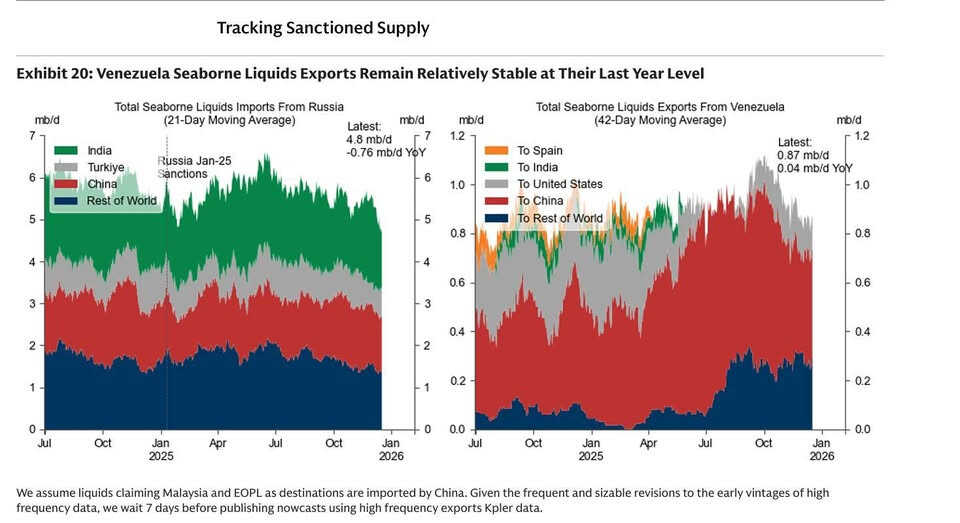

Dữ liệu Kpler: Dữ liệu từ Kpler, một đơn vị hàng đầu thế giới về theo dõi hàng hóa đường biển.

Thực trạng đầu năm 2026: Sau các đợt không kích và chiến dịch quân sự của Mỹ vào ngày 03/01/2026, hầu hết các tàu dầu tại cảng Jose (cửa ngõ xuất khẩu chính) đã bị đóng băng hoặc tê liệt hoàn toàn.

Bối cảnh địa chính trị mới nhất đầu năm 2026, dưới đây là phần giải thích ngắn gọn tập trung vào “mắt xích” Trung Quốc và quyền lực của Mỹ:

1. Giải thích hình ảnh (Trọng tâm: Dòng chảy sang Trung Quốc)

Biểu đồ bên phải của Venezuela cho thấy một thực tế tàn khốc:

Sự phụ thuộc tuyệt đối: Phần lớn sản lượng xuất khẩu (màu đỏ) được ghi chú là sang Trung Quốc (bao gồm cả các lô hàng lách luật qua Malaysia/EOPL). Trung Quốc hiện là “khách hàng duy nhất” thực thụ duy trì sự sống cho ngành dầu mỏ Venezuela.

Mất dấu Mỹ: Phần màu xám (xuất khẩu sang Mỹ) từng xuất hiện ngắn ngủi nhờ các giấy phép tạm thời nhưng đã biến mất hoàn toàn vào cuối năm 2025, trước khi chiến sự nổ ra.

Dòng chảy ngầm: Việc gộp chung Malaysia vào Trung Quốc phản ánh rằng Trung Quốc đang sử dụng các trạm trung chuyển để tránh lệnh trừng phạt, biến dầu Venezuela thành “nguồn cung bóng tối” giá rẻ cho các nhà máy lọc dầu tư nhân của họ.