PVS Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX):

Tiền tương đường tiền hơn 12k tỷ, trong lúc vốn hóa hơn 13k tỷ. P/E hiện tại quanh 10, P/B =0.87,

Kế hoạch trả cổ tức bằng tiền hàng năm quanh 7%( tương đối ít so với lượng tiền không lồ ).

Với doanh thi và lợi nhuận tăng trưởng hàng năm ấn tượng => Mức giá quanh 25k này có phải quá rẻ cho doanh nghiệp này.

=> mua để đó 2 năm thì giá này coi như bao lỗ.

(Nguông VCSC ).

• VCSC điều chỉnh giảm 13% giá mục tiêu xuống 39.000 đồng/cổ phiếu nhưng vẫn duy trì khuyến nghị MUA cho Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS). VCSC giảm giá mục tiêu chủ yếu do (1) mức giảm 6% trong dự báo tổng LNST sau lợi ích CĐTS của VCSC (tương ứng +1%/-8%/-6%/-6%/-7% cho dự báo các năm 2025/26/27/28/29) và (2) giả định vốn đầu tư XDCB của VCSC tăng 71% do PVS nâng kế hoạch vốn đầu tư XDCB giai đoạn 2026-2030 thêm 57%. PVS tiếp tục nâng cấp hạ tầng của công ty với kỳ vọng tiềm năng tăng trưởng tích cực của dự án điện gió ngoài khơi xuất khẩu điện sang Singapore cũng như khối lượng công việc Cơ khí & Xây dựng (M&C) cho các nhà máy điện hạt nhân, các dự án thu giữ, sử dụng và lưu trữ carbon (CCUS) dự kiến sẽ được triển khai ngoài giai đoạn dự báo cụ thể của VCSC trong báo cáo này. VCSC cho rằng kế hoạch chi vốn đầu tư cao hơn củng cố quan điểm của VCSC về tiềm năng tăng trưởng mạnh mẽ, dài hạn của PVS.

• VCSC điều chỉnh giảm dự báo tổng LNST sau lợi ích CĐTS do (1) VCSC hạ giả định biên lợi nhuận M&C của VCSC trong giai đoạn 2026-29 từ mức 2,5%/3,5%/4,4%/4,4% xuống 2,0%/3,0%/4,0%/4,0% do vốn đầu tư XDCB cao hơn và chính sách kế toán hiện hành (ghi nhận là chi phí trong kỳ thay vì khấu hao) sẽ tiếp tục gây áp lực lên biên lợi nhuận cho đến năm 2027 (theo ban lãnh đạo), và (2) VCSC điều chỉnh giảm nhẹ dự báo lợi nhuận từ FSO Lô B.

• VCSC dự phóng LNST sau lợi ích CĐTS cốt lõi năm 2025 sẽ tăng 10% YoY, được thúc đẩy bởi mảng M&C với dự báo tăng trưởng doanh thu 86% và giả định biên lợi nhuận gộp 1,5%. Dự báo LNST báo cáo năm 2025 sẽ giảm 13% YoY do VCSC đưa khoản dự phòng 250 tỷ đồng cho công ty con Sao Mai Bến Đình (PVS sở hữu 51%) vào định giá (trang 17).

• VCSC dự phóng tốc độ tăng trưởng kép (CAGR) EPS báo cáo/cốt lõi là 31%/19% cho giai đoạn 2025-27, được thúc đẩy bởi dự phóng backlog M&C của VCSC là 6,1 tỷ USD cho giai đoạn 2025-2029 (không đổi so với dự báo trước đây, với 3,4 tỷ USD hay 56% đã được ký kết) và lợi nhuận từ các liên doanh FSO/FPSO là 762 tỷ đồng/năm trong giai đoạn 2025-29.

• PVS có định giá hấp dẫn với P/E cốt lõi dự phóng năm 2025 là 13,2 lần, tương úng PEG 2 năm 0,7, và P/B là 0,9 lần. Tiền mặt ròng của công ty vào cuối quý 1/2025 tăng 9% QoQ đạt 588 triệu USD, tương đương 114% vốn hóa thị trường. VCSC xem PVS là một cổ phiếu phòng thủ trong bối cảnh giá dầu có thể tiếp tục giảm và tác động tiềm ẩn từ các chính sách kinh tế của Tổng thống Trump, với triển vọng không đổi cho dự án Lô B và ngành điện gió ngoài khơi.

• Rủi ro: Khả năng giá dầu giảm có thể ảnh hưởng tiêu cực đến tâm lý đầu tư, mặc dù doanh thu và lợi nhuận của PVS vẫn mang tính phòng thủ nhờ vào backlog M&C vững chắc của công ty.

“Đại gia” dầu khí có backlog khổng lồ hơn 100.000 tỷ, cổ phiếu tăng mạnh, vốn hóa chưa bằng tiền mặt đang nắm giữ

“Đại gia” dầu khí có backlog khổng lồ hơn 100.000 tỷ, cổ phiếu tăng mạnh, vốn hóa chưa bằng tiền mặt đang nắm giữ

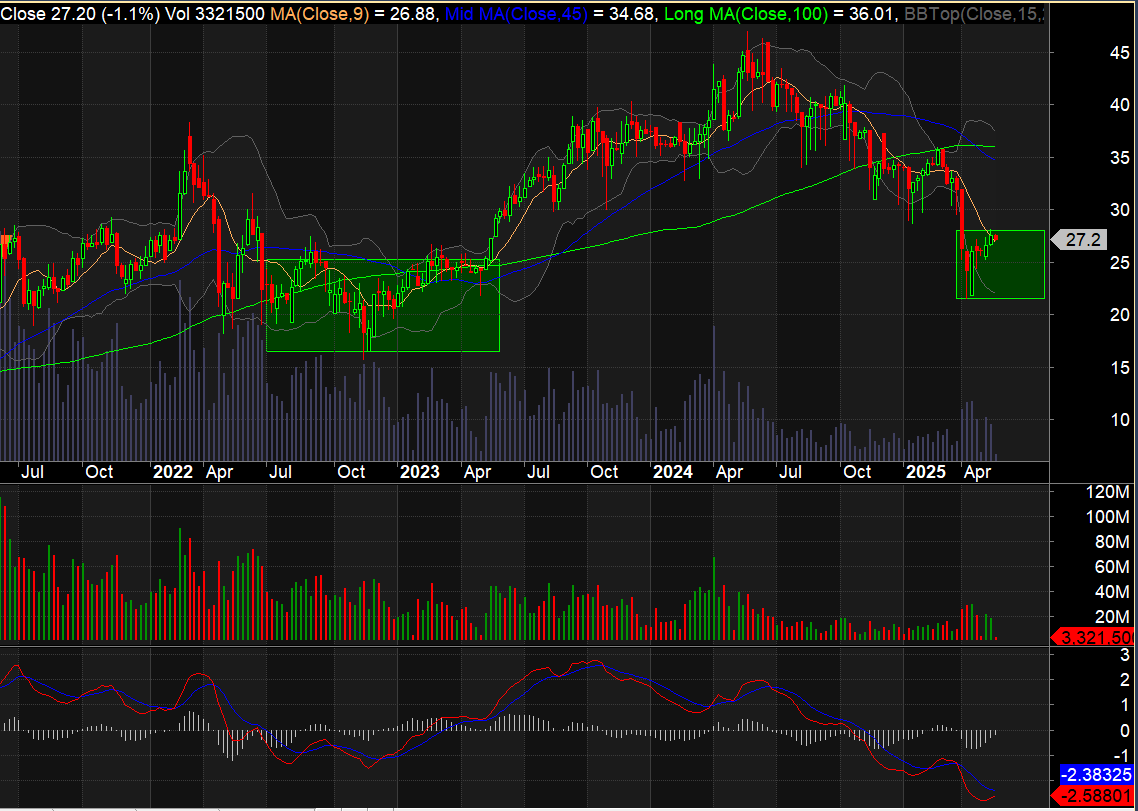

PVS - quay trở lại liệu có ăn hại hơn xưa. chảrt tuần đang bóp band cho xu hướng đi lên trung và dài hạn khá rõ ràng. đây cũng được xem là vùng đáy 2 cho cổ phiếu này. so với mức tăng chóng mặt của hầu hết các bank hiện tại thì PVS chỉ thiếu mỗi dòng tiền.

khuyến nghị ACE tham gia PVS vùng này với tỷ trọng 10-20% trong danh mục, phần còn lại vẫn là bank + chứng và BĐS. ( có thể liên hệ để hổ trợ qua za lồ )

1 Likes

Chúng ta lại chuẩn bị một bước tiếp cho chương mới của PVS. A/E cùng chờ bài viết sau.

1 Likes

Tham gia room hoặc mở tài khoản để đồng hành tìm những cơ hội tốt nhất. Hoặc đã có tk ở SSI có thể chuyển về ID: 2056 - Trần Văn Thanh để được hổ trợ.

1 Likes