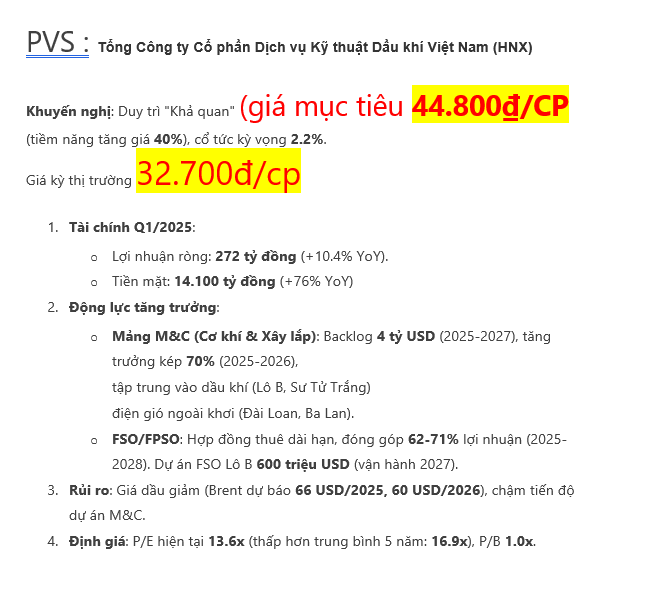

**

Khuyến nghị : Duy trì “Khả quan” (giá mục tiêu 44.800₫/CP

(tiềm năng tăng giá 40%), cổ tức kỳ vọng 2.2%.

Giá kỳ thị trường 32.700đ/cp

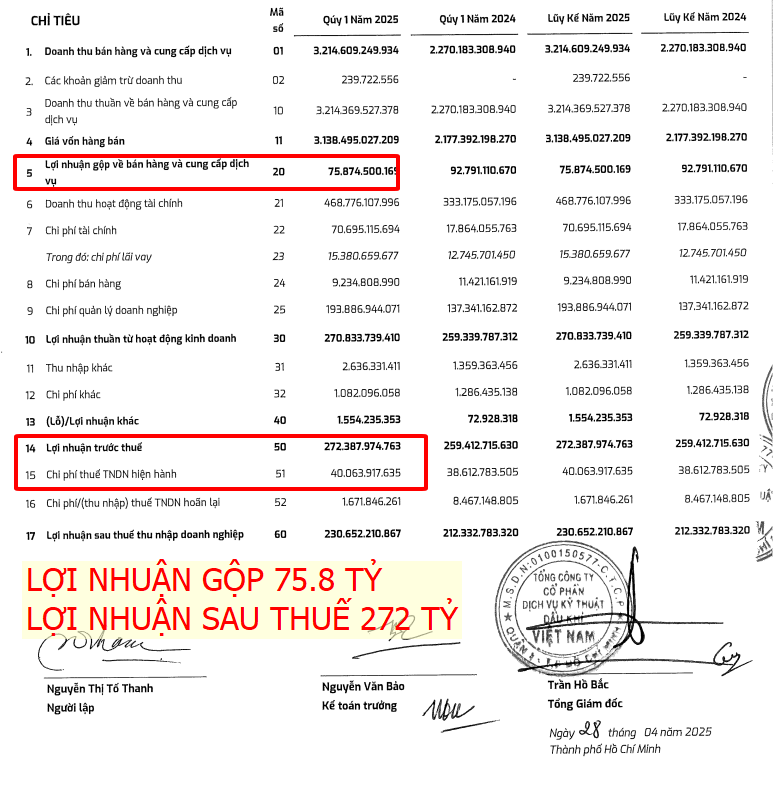

Tài chính Q1/2025 :

Lợi nhuận ròng: 272 tỷ đồng (+10.4% YoY).

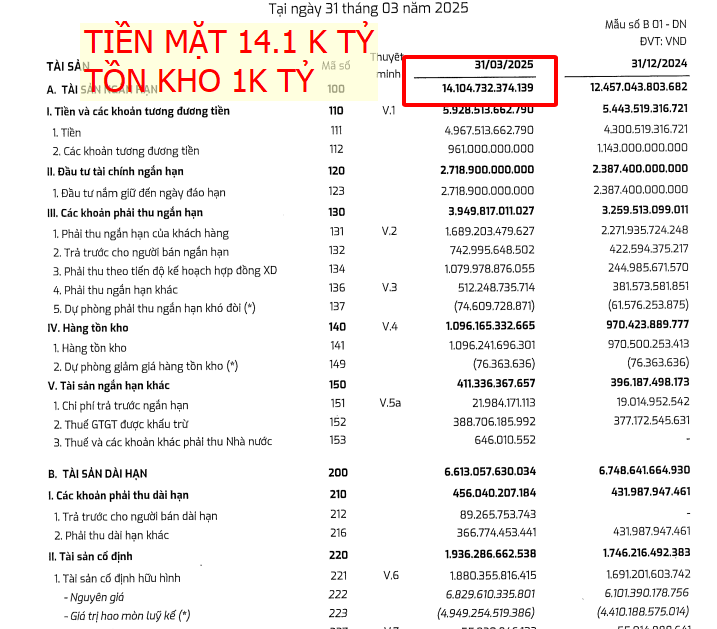

Tiền mặt: 14.100 tỷ đồng (+76% YoY)

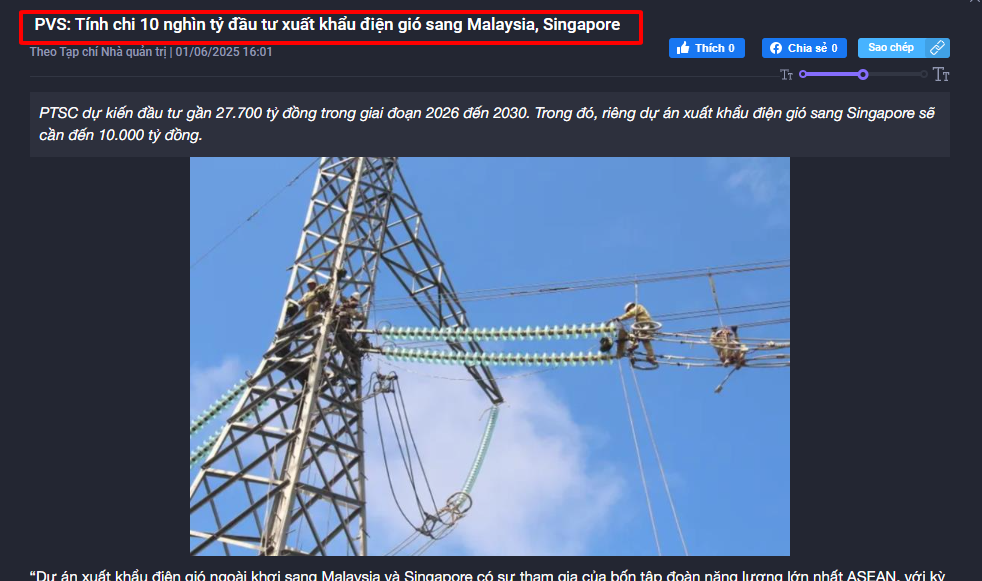

Động lực tăng trưởng :

Mảng M&C (Cơ khí & Xây lắp) : Backlog 4 tỷ USD (2025-2027), tăng trưởng kép 70% (2025-2026),

tập trung vào dầu khí (Lô B, Sư Tử Trắng)

điện gió ngoài khơi (Đài Loan, Ba Lan).

FSO/FPSO : Hợp đồng thuê dài hạn, đóng góp 62-71% lợi nhuận (2025-2028). Dự án FSO Lô B 600 triệu USD (vận hành 2027).

Rủi ro : Giá dầu giảm (Brent dự báo 66 USD/2025, 60 USD/2026), chậm tiến độ dự án M&C.

Định giá : P/E hiện tại 13.6x (thấp hơn trung bình 5 năm: 16.9x), P/B 1.0x.