BÁO CÁO KHUYẾN NGHỊ PVT

1. TỔNG QUAN DOANH NGHIỆP.

Tổng quan về công ty Tổng công ty cổ phần Vận tải Dầu khí (PVTrans - PVT), tiền thân là Công ty Vận tải Dầu khí, là thành viên của Tập đoàn Dầu khí Việt Nam (PetroVietnam). Công ty được thành lập năm 2002 và trở thành cái tên uy tín bật nhất trên thị trường vận tải biển Việt Nam, đồng thời cũng xây dựng được chỗ đứng trên thị trường quốc tế. Trong nhiều năm, PVT đã và đang thống trị lĩnh vực vận chuyển hàng lỏng tại thị trường nội địa, đặc biệt là với vị thế độc quyền vận chuyển Dầu thô và Khí hóa lỏng.

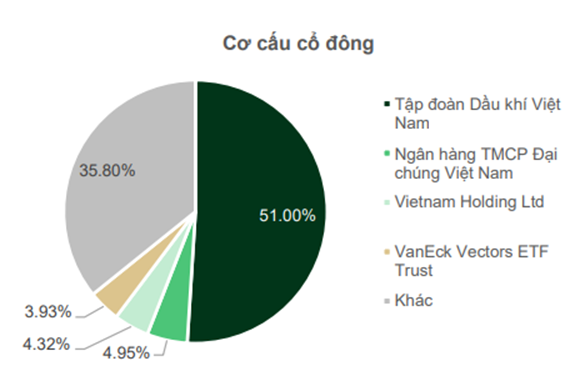

Cổ đông lớn nhất hiện nay là Tập đoàn Dầu khí Việt Nam (PetroVietnam), một tập đoàn thuộc nhà nước có ảnh hưởng sâu rộng đến toàn bộ chuỗi giá trị ngành dầu khí trong nước. PetroVietnam chiếm 51% vốn chủ sở hữu, tiếp theo là Ngân hàng TMCP Đại chúng Việt Nam và Vietnam Holding Ltd với tỷ trọng lần lượt là 4.95% và 4.32%.

2 CHUỖI GIÁ TRỊ NGÀNH.

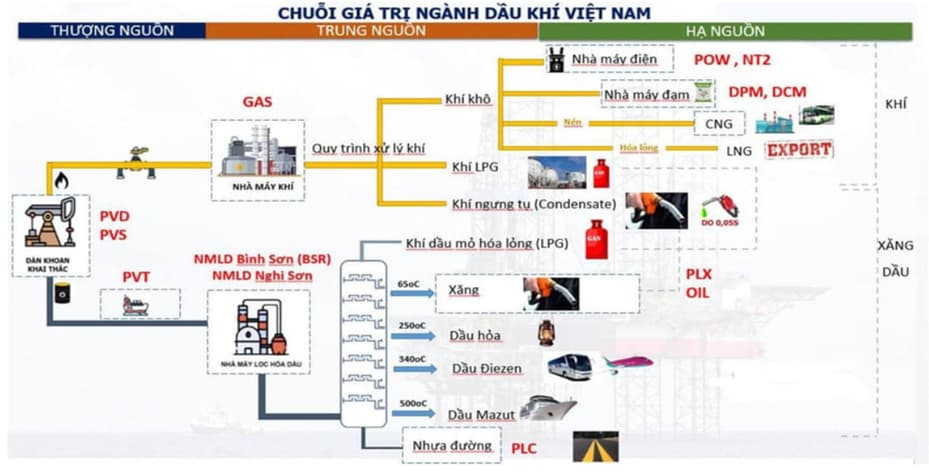

PVT vận chuyển dầu thô nhập khẩu từ nhiều nguồn trên thế giới để đảm bảo đủ đầu vào cho quá trình lọc dầu liên tục trong khi sản lượng ngoài khơi của nhiều mỏ đang giảm dần trong những năm gần đây. Sau đó, các sản phẩm hóa dầu sẽ được chuyển giao cho nhiều nhà phân phối ở hạ nguồn như Petrolimex, PVOil,…, phần lớn là nhờ PVT và Petrolimex để bán lẻ cho khách hàng, chủ yếu trong lĩnh vực vận tải. Ngoài dầu thô, xăng dầu/hóa chất và LPG, PVT còn vận chuyển hàng rời (Than) trực tiếp đến các nhà phân phối và các nhà máy nhiệt điện than thông qua các công ty con và công ty liên kết. Mặc dù vẫn chiếm tỷ trọng nhỏ trong doanh thu, nhưng vận tải hàng rời đang tăng trưởng nhanh qua các năm do Việt Nam ngày càng nhập khẩu nhiều than (từ châu Phi) cho nhiệt điện.

3 TRIỂN VỌNG THỊ TRƯỜNG VN.

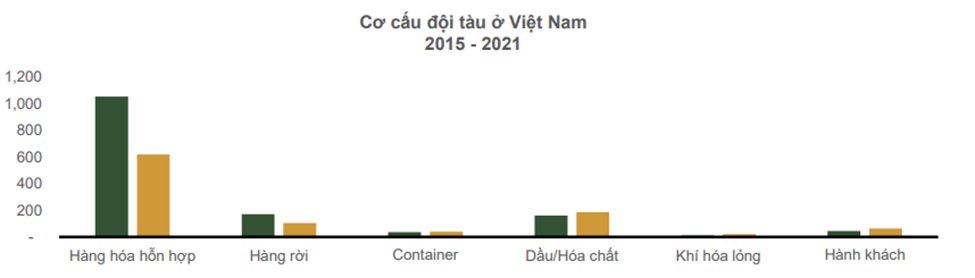

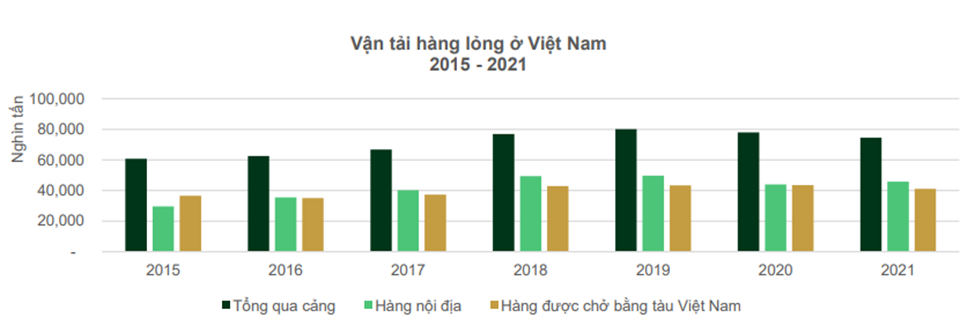

Theo Cục Hàng hải Việt Nam (Vinamarine), cơ cấu theo đội tàu vẫn chưa có đột phá từ năm 2015 đến năm 2021, nhưng đã có sự chuyển dịch tích cực sang trọng tâm là tăng trọng tải trên mỗi tàu (+6% trong cả giai đoạn). Đặc biệt, đội tàu Dầu/Hóa chất và Khí hóa lỏng đã có sự tăng trưởng đáng kể cả về số lượng và trọng tải, phần lớn là từ các thương vụ mua sắm trong năm 2021 của PVTrans, bao gồm NV Aquamarine, tàu VLGC (Very Large Gas Carrier) đầu tiên và là tàu chở khí hóa lỏng lớn nhất (hơn 81,000 bcm) tại Việt Nam. Năm 2021, lượng hàng lỏng thông qua hệ thống cảng biển trong nước của đội tàu Việt Nam đạt 41 triệu tấn, tăng 12% so với năm 2015 (36.6 triệu tấn), chiếm 55% tổng lượng hàng hóa. Với một số tàu chở dầu mới được đầu tư vào cuối năm 2020 và đầu năm 2021, dự kiến trong thời gian tới, lượng hàng lỏng chủ yếu sẽ do đội tàu trong nước đảm nhận. Hiện nay, hầu hết các tàu chở dầu lớn của Việt Nam được cho các đối tác nước ngoài thuê để hoạt động trên các tuyến quốc tế.

Vận tải dầu thô. ( Đầu vào cho Nghi Sơn, Dung Quất)

Vận tải dầu thô Tại Việt Nam, dầu thô được khai thác ở thượng nguồn (bể Nam Côn Sơn) và sau đó được PVTrans vận chuyển về Nhà máy lọc dầu Dung Quất (BSR). Tuy nhiên, trữ lượng của nhiều mỏ dầu ngoài khơi hiện nay đang cạn kiệt mà không có bất kỳ hoạt động thăm dò và khai thác mới nào trong nhiều năm do các vấn đề địa chính trị, điều này có thể ảnh hưởng đến nhu cầu vận chuyển dầu thô trong những năm tới. BSR thậm chí đang cải tiến kỹ thuật để có khả năng chế biến các loại dầu thô mới nhập khẩu (như US WTI, Nigeria Bonny Light,…). Ngày nay, Việt Nam đã trở thành nước nhập khẩu ròng dầu thô sau nhiều thập kỷ là một trong số ít các nhà xuất khẩu ở châu Á, và sự thâm hụt dự kiến sẽ ngày càng nhiều trong những năm tới, đặc biệt là sau khi nhà máy lọc dầu thứ ba, Long Sơn, đi vào hoạt động vào năm 2023, cho thấy triển vọng ảm đạm của vận chuyển dầu thô nội địa nhưng mang lại cơ hội cho các nhà cung cấp và vận chuyển dầu thô nhập khẩu.

Vận tải Xăng dầu/Hóa chất ( Đầu ra cho Nghi Sơn, Dung Quất)

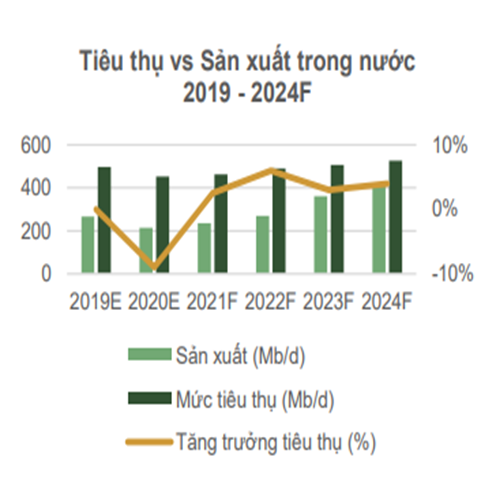

Thị trường sản phẩm hóa dầu tại Việt Nam có tiềm năng tăng trưởng nổi bật nhất trong khu vực về mức tiêu thụ, điều này thắp sáng triển vọng của ngành vận tải xăng dầu và hóa chất trong nước. Hiện tại, PVTrans và Petrolimex là hai doanh nghiệp lớn chi phối việc vận chuyển đầu ra từ các nhà máy lọc dầu cũng như nhập khẩu từ các nhà cung cấp trong khu vực. Cả nước có tổng công suất lọc dầu hơn 340Mb/ngày, từ 2 nhà máy lọc dầu Dung Quất và Nghi Sơn. Bên cạnh đó, dự án Nhà máy Lọc dầu Long Sơn đầy hứa hẹn đã được phát triển để tăng cường năng lực sản xuất nhằm đáp ứng nhu cầu đang tăng nhanh trong nước.

Tuy nhiên, Việt Nam vẫn chưa thể xóa bỏ sự phụ thuộc lâu dài vào nhập khẩu, Hàn Quốc vẫn là nguồn cung cấp xăng dầu lớn nhất cho Việt Nam với 33% tổng kim ngạch nhập khẩu, tiếp theo là Malaysia và Singapore lần lượt với 23% và 19%.

Vận tải Khí hóa lỏng

Vận tải khí hóa lỏng đang đứng trước cơ hội phát triển lớn chưa từng có ở Việt Nam khi tổ hợp LNG đầu tiên - LNG Thị Vải đang được đẩy nhanh tiến độ và dự kiến đi vào hoạt động vào năm 2022, tiếp theo là LNG Sơn Mỹ vào năm 2025. Bên cạnh đó, hoạt động vận chuyển LPG hiện tại cũng tăng lên nhanh chóng cùng với sự tăng trưởng nhu cầu trong tương lai dự kiến là 9%. Do đó, việc đầu tư vào các tàu chở khí hóa lỏng mới đang được các hãng tàu lớn tại thị trường trong nước, đặc biệt là PVTrans, đẩy mạnh, với tàu chở dầu VLGC (NV Aquamarine) đầu tiên tại Việt Nam, cũng là tàu lớn nhất cho đến nay.

4. TRIỂN VỌNG VĨ MÔ.

Việt Nam nằm trong danh sách làm hụt cán cân thương mại của Mỹ và buộc Việt Nam phải có xu hướng nhập năng lượng từ Mỹ để bù đắp lại. Năm 2022 GAS sẽ có xu hướng nhập khẩu và phát triển khí thiên nhiên hóa lỏng ( LNG) là những bước đi đầu tiên.

Trước nhu cầu sử dụng điện tăng cao và với quy hoạch tăng tỷ trọng sử dụng điện khí (tính cả LNG) trong dự thảo Quy hoạch phát triển ngành điện 8, triển vọng tiêu thụ LNG sẽ tích cực và vận chuyển LNG được xem là động lực phát triển quan trọng của PVT. Dự kiến kho LNG đầu tiên Thị Vải sẽ được đi vào hoạt động vào cuối năm 2022 với công suất giai đoạn 1 là 1 triệu tấn/năm, sau đó mở rộng lên 3-6 triệu tấn/năm (2024 – 2025).

Từ nay đến cuối năm, theo báo cáo của Tập đoàn dầu khí Việt Nam, kế hoạch sản xuất xăng dầu của 2 nhà máy lọc dầu trong nước gồm Nghi Sơn và Bình Sơn trong quý III dự kiến sản xuất 3,9 triệu m3 (chiếm 72% tổng nhu cầu) và quý IV dự kiến sản xuất 4,4 triệu m3 (chiếm 80% tổng nhu cầu). Hiện 2 nhà máy đều đang vận hành ở công suất tối đa.

Trên phạm vi toàn cầu, nhu cầu về tàu chở Xăng dầu/Hóa chất cũng tăng nhanh trong bối cảnh căng thẳng Đông Âu đang diễn ra gay gắt cùng với các lệnh trừng phạt đặc biệt áp đặt đối với lĩnh vực dầu khí của Nga, bao gồm cả việc kinh doanh và vận chuyển các sản phẩm hóa dầu. Do đó, cước phí cũng tăng đột biến do thiếu tàu, chi phí nhiên liệu cao và phí bảo hiểm rủi ro chiến tranh cao.

Với việc các nhà sản xuất dầu mỏ nhiều khả năng sẽ gia tăng sản lượng trong bối cảnh giá cả cao như hiện nay, nhu cầu vận tải dầu khí sẽ phục hồi mạnh hơn, mang lại lợi ích cho các công ty vận tải dầu khí như PVT. Do đó, triển vọng tích cực của PVT từ nửa cuối năm 2022 khi nhiều hợp đồng thuê tàu kỳ hạn có thể được gia hạn với giá cước tốt hơn.

5. KẾT QUẢ KINH DOANH 6 THÁNG ĐẦU NĂM.

Lợi nhuận (LN) ròng Q2/22 giảm chủ yếu do chi phí tài chính tăng cao DT Q2/22 tăng 19,6% svck đạt 2.265 tỷ đồng nhờ HĐKD chính – mảng vận tải tăng trưởng mạnh (+30,7% svck) do:

(1) giá cước tàu chở dầu tăng sau cuộc khủng hoảng Nga – Ukraine,

(2) đóng góp từ các tàu mua mới. Tuy nhiên, biên LN gộp Q2/22 giảm 0,7 điểm % svck xuống 19,5% do mảng thương mại & dịch vụ giảm.

Bên cạnh đó, PVT ghi nhận chi phí tài chính ròng là 31,5 tỷ đồng trong Q2/22 so với mức LN tài chính ròng 26 tỷ đồng trong Q2/21 do:

(1) PVT tăng nợ vay (+19% kể từ đầu năm) để tài trợ cho việc trẻ hóa đội tàu.

(2) PVT ghi nhận khoản lỗ chênh lệch tỷ giá 18 tỷ đồng (+9 lần svck). Do đó, LN ròng giảm 11,8% svck xuống 212,8 tỷ đồng trong Q2/22.

Trong 6T22, DT tăng 18,7% svck lên 4.287 tỷ đồng, trong đó mảng vận tải tăng 27% svck, chiếm 76% tổng DT (mức cao nhất trong 5 năm qua). Trong khi đó, LN ròng 6T22 giảm nhẹ 3,3% svck xuống 365,4 tỷ đồng chủ yếu do chi phí tài chính bất thường. Kết quả này hoàn thành 44,9% dự báo cả năm 2022.

6. NĂNG LỰC ĐÁP ỨNG CỦA PVT.

Hiện nay, công ty đang vận hành đội tàu khoảng 37 chiếc với trọng tải hơn 1 triệu DWT, cung cấp nhiều dịch vụ khác nhau cho khách hàng, đặc biệt là thuê định hạn, thuê theo chuyến và FSO/FPSO,…

Sở hữu đội tàu lớn vượt trội với tổng trọng tải trên 1 triệu DWT (bao gồm nhiều tàu Aframax và cả tàu VLGC,…), PVT đủ sức kết nối các hoạt động trong chuỗi giá trị dầu khí Việt Nam, hoạt động một cách hiệu quả cũng như xây dựng chỗ đứng vững chắc trên các tuyến hàng hải quốc tế (với 80% đội tàu).

- Doanh thu từ hoạt động kinh doanh chính là vận chuyển hàng lỏng và FSO/FPSO lần lượt chiếm 72% và 18% tổng doanh thu.

- PVT vận chuyển toàn bộ nguồn đầu vào cho NMLD Dung Quất và dự kiến là tối thiểu 25% cho NMLD Nghi Sơn

- Trong lĩnh vực vận tải LPG, PVTrans hiện đang đảm nhận 100% thị phần vận tải nội đia, đồng thời tham gia tích cực tại thị trường quốc tế. Tuy nhiên, đội tàu LPG của PVTrans chủ yếu là các tàu LPG loại định áp (fully pressuried coastal tanker), có trọng tải nhỏ, chỉ phù hợp với tuyến hành trình ngắn trong khu vực.

- Trong chương trình bổ sung nhân lực, PVT sẽ có xu hướng gia tăng đầu tư 5 tàu mỗi năm giai đoạn 2022-2023 phù hợp với bối cảnh mà cầu về năng lượng đang trở nên nóng hơn bao giờ hết. Tổng công suất đội tàu năm 2022 có thể dạt tới 1700 nghìn DWT cao hơn 20% mức 1300 DWT cuối năm 2021.

7. CÁC DỰ ÁN, TRIỂN VỌNG NHU CẦU TỪ CÁC ĐỐI TÁC 2022- 2023.

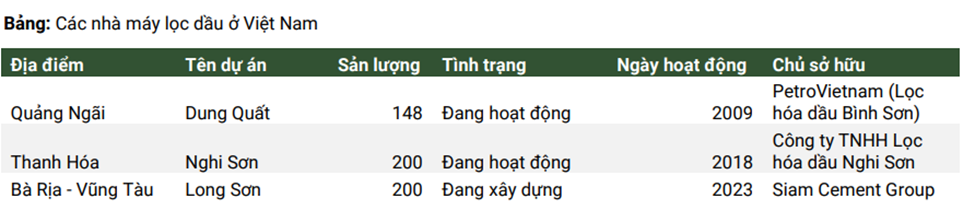

Nhà máy lọc dầu Long Sơn

Dự án tổ hợp lọc hóa dầu Long Sơn có tổng mức đầu tư 5 tỉ USD do Tập đoàn SCG (Thái Lan) làm chủ đầu tư… Dự án khởi công vào năm 2018 và dự kiến trong quý 3-2022, tháng 12-2022 các nhà máy quan trọng của dự án sẽ vận hành, chạy thử. Tổ hợp hóa dầu Long Sơn dự kiến khi đi vào hoạt động sẽ có công suất 950.000 tấn ethylen, 400.000 tấn PP, 450.000 tấn HDPE, 500.000 tấn LDPE trong 1 năm.

Kho chứa LNG 1 MMTPA Thị Vải (công suất của giai đoạn 1 là 1 triệu tấn/năm)

- Cụ thể, tính đến thời điểm hiện tại, tiến độ dự án đã đạt trên 95% khối lượng công trình, với hơn 2,5 triệu giờ lao động an toàn

Dự kiến sẽ hoàn thành chạy thử và sẵn sàng tiếp nhận khí lần đầu tiên (Gas-in) trong quý 4/2022.

- Kho cảng LNG Thị Vải có khả năng tiếp nhận được tàu vận chuyển LNG trọng tải lên đến 85.000 tấn hàng, với các hạng mục chính của giai đoạn 1 (gồm bồn chứa LNG sức chứa 180.000 m3 và các thiết bị công nghệ được thiết kế theo các phiên bản mới nhất của tiêu chuẩn, quy chuẩn Việt Nam và các tiêu chuẩn quốc tế…).

Hai nhà máy lọc dầu trọng điểm:

Việt Nam có hai nhà máy lọc dầu là Dung Quất và Nghi Sơn. Số liệu của Tổng cục Hải quan cho thấy, năm 2021 Việt Nam xuất khẩu hơn 3,1 triệu tấn dầu thô, với giá trị xuất khẩu là trên 1,76 tỷ USD. Ở chiều ngược lại, Việt Nam cũng nhập khẩu hơn 9,9 triệu tấn dầu thô với giá trị nhập khẩu là trên 5,15 tỷ USD. Lượng dầu thô nhập khẩu chủ yếu phục vụ cho hai nhà máy lọc hóa dầu là Nghi Sơn và Dung Quất.

Khi dầu Bạch Hổ giảm sản lượng và chất lượng không được như ban đầu, Nhà máy Lọc dầu Dung Quất đã rất cố gắng tìm kiếm nguồn dầu mỏ thay thế một phần dầu ngọt nhẹ Bạch Hổ, một trong số đó là dầu thô của Azerbaijan cũng thuộc loại ngọt nhẹ.

Nhà máy Lọc dầu Nghi Sơn được thiết kế cho hỗn hợp dầu Kuwait có tỷ trọng API khoảng 31 và hàm lượng lưu huỳnh 2,52 - tức là dầu chua nặng trung bình.

Hiện nay, nguồn cung sản phẩm xăng, dầu từ Nhà máy lọc hóa dầu Nghi Sơn cho thị trường Việt Nam đang là 35%, đóng góp vào tỷ trọng chung của nguồn cung xăng, dầu cả nước vào khoảng 65-70%. 30% nguồn cung còn lại chủ yếu dựa vào nhập khẩu xăng, dầu thành phẩm từ các nước khác trong khu vực như Singapore, Hàn Quốc và Trung Quốc.

Với tổng vốn đầu tư trên 9 tỷ USD và công suất chế biến 200.000 thùng dầu thô Kuwait mỗi ngày (tương đương 10 triệu tấn mỗi năm), Nhà máy lọc hóa dầu Nghi Sơn là một trong những dự án trọng điểm quốc gia của Việt Nam và là một trong những nhà máy lọc dầu có thiết kế phức tạp nhất đang hoạt động ở Châu Á hiện nay.

8. DỰ BÁO.

Sản lượng vận tải xăng dầu thành phẩm dự báo sẽ tăng 13,6% trong 2022 và trở lại mức trước dịch vào năm 2023

Nhìn chung, tôi dự báo PVT sẽ có mức tăng trưởng kép LN ròng là 13% trong năm 2022-24, được hỗ trợ bởi:

(1) Sự đóng góp của các tàu mới.

(2) Nhu cầu vận chuyển dầu thô, xăng dầu và hóa chất tiếp tục đà tăng theo sự phục hồi nhanh chóng của mức tiêu thụ các sản phẩm trên và sự hỗn loạn của ngành vận tải hàng hải trên toàn cầu giữa lúc căng thẳng ở Đông Âu hiện nay ngày càng nghiêm trọng.

(3) Cước phí vận tải dầu tăng vọt trên toàn cầu trong bối cảnh xung đột vũ trang kéo dài ở Đông Âu và sự gia tăng của phí bảo hiểm rủi ro chiến tranh cùng với tình trạng thiếu tàu do sự thay đổi trật tự các dòng chảy dầu và khí đốt của Nga (châu Âu sang châu Á). Tình hình này, theo đánh giá sẽ còn leo thang trong những tháng tới khi cái lạnh của mùa đông kéo đến các quốc gia phương Tây.

Năm 2022, tôi kỳ vọng doanh thu của PVT sẽ đạt 10000 tỷ đồng (tăng 30% so với năm trước).

Cùng với đó, lợi nhuận sau thuế của PVT có thể đạt 1.000 tỷ đồng (tăng 19% cùng kỳ). hiệu quả hoạt động tăng nửa cuối năm do giá nhiên liệu giảm. Do đó, tôi ước tính biên lợi nhuận mảng vận tải sẽ duy trì quanh 11.2% năm 2022

Đáng chú ý, khoản LN bất thường ~100 tỷ đồng từ kế hoạch thanh lý tàu chở dầu trong nửa cuối năm nay cũng sẽ hỗ trợ LN ròng của PVT trong 2022.

9. RỦI RO.

-

Biến động bất lợi của giá nhiên liệu Nhiên liệu chiếm hơn 20% chi phí hoạt động, do đó, bất kỳ biến động đáng kể nào về giá nhiên liệu cũng sẽ ảnh hưởng đáng kể đến giá vốn hàng bán và biên lợi lợi nhuận gộp. Thật vậy, giá nhiên liệu đã tăng mạnh trong thời gian gần đây khi nền kinh tế trên toàn thế giới bắt đầu phục hồi và căng thẳng Đông Âu tiếp tục diễn biến phức tạp.

-

Rủi ro suy thoái kinh tế ngày càng rõ nét Tiêu thụ dầu và khí đốt có thể chịu áp lực do các ngân hàng trung ương trên toàn thế giới đã mạnh tay nâng lãi suất để đối phó với lạm phát cao kỷ lục trong nhiều thập kỷ, do đó, đẩy các nền kinh tế vào nguy cơ suy thoái, gây ra những lo ngại về mức tiêu thụ dầu khí và theo sau đó là nhu cầu vận tải có thể suy yếu.

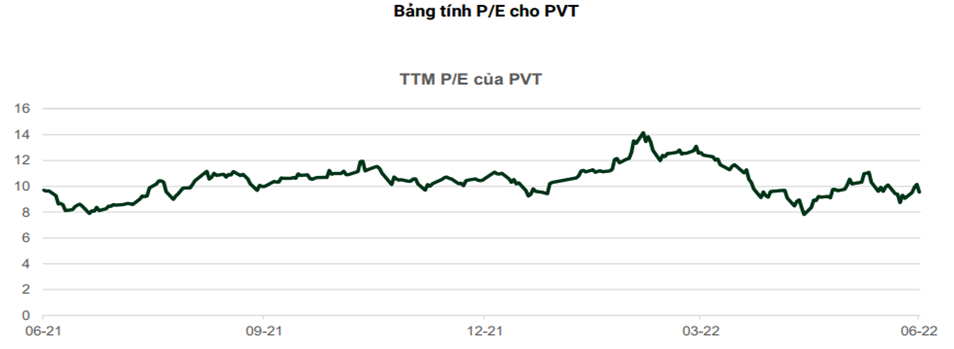

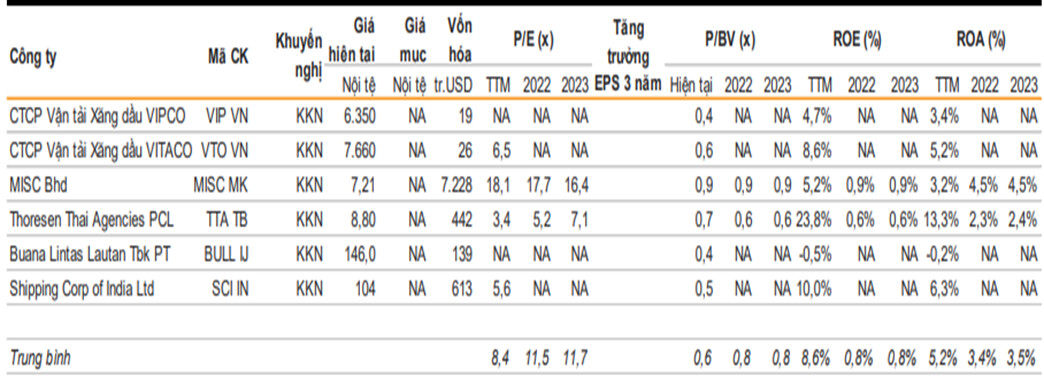

9. ĐỊNH GIÁ.

Theo phương pháp P/E mục tiêu giai đoạn 2022-2023 với lợi nhuận 2022 dự kiến 1000 tỷ và 2023 dự kiến 1130 tỷ.

EPS năm 2022 dự đạt 3,089 VND.

P/E mục tiêu PVT năm 2022: 10 lần.

Sử dụng phương pháp P/E, tôi ước tính giá trị hợp lý là 30,000 VND/cổ phiếu. Do đó, tôi đưa ra khuyến nghị Khả quan với mức tăng giá tiềm năng là 42% so với mức giá hiện tại 21,100 VND/cp. Định giá của tôi đã phản ánh kế hoạch mở rộng đội tàu trong năm 2022.