-

Diễn biến giá – Rơi nhanh, không có điểm thoát

• PVT giảm ~33%, gần 5 cây sàn liên tiếp

• Đặc trưng: tăng nóng – giảm sốc – không có nhịp hồi -

Kết quả kinh doanh – Tăng trưởng nhưng chưa đột biến

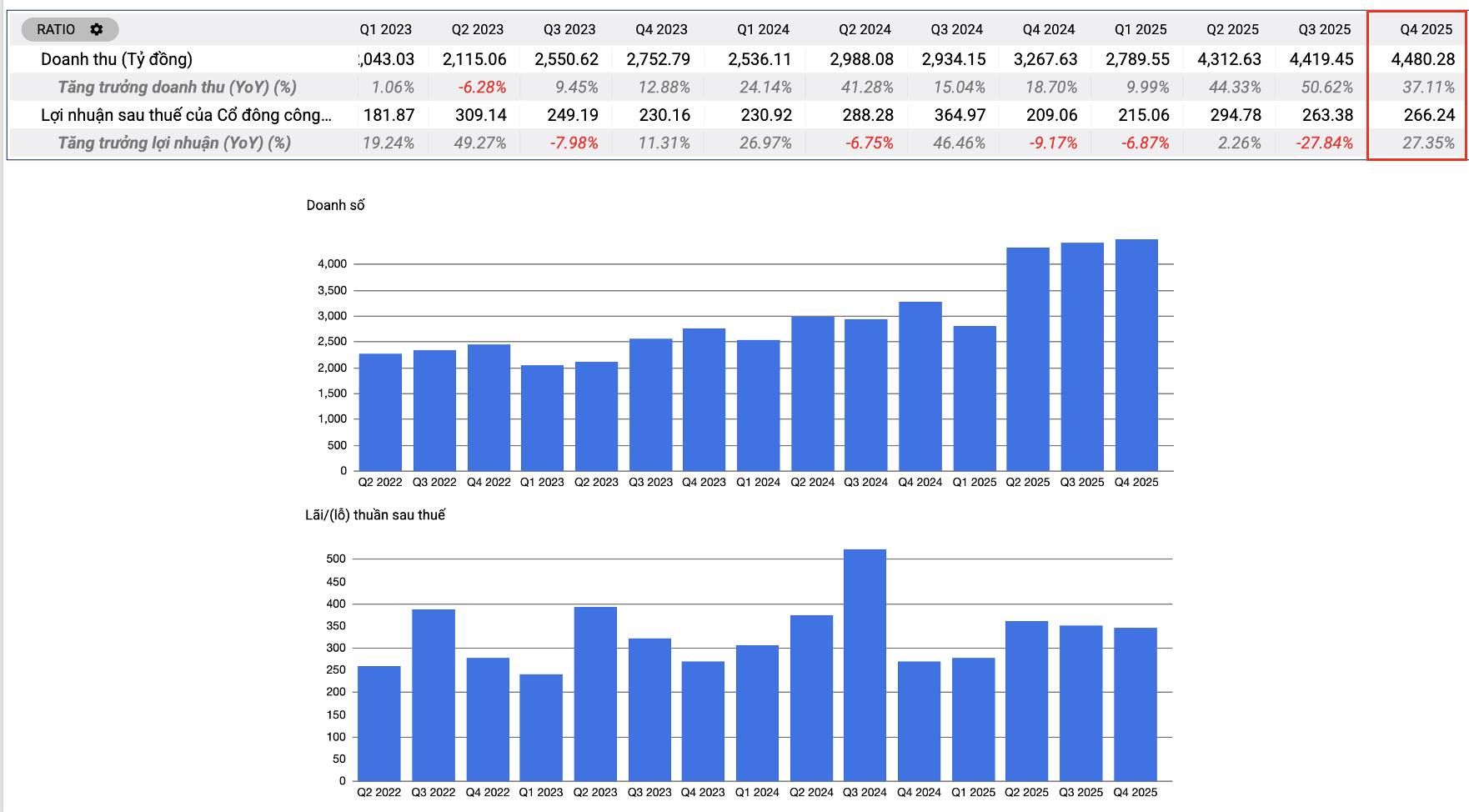

• Doanh thu +37%, lợi nhuận +27% (Q4/2025)

• Tăng trưởng ổn định nhiều quý

• Tuy nhiên: Biên lợi nhuận mỏng → thiếu động lực bứt phá dài hạn -

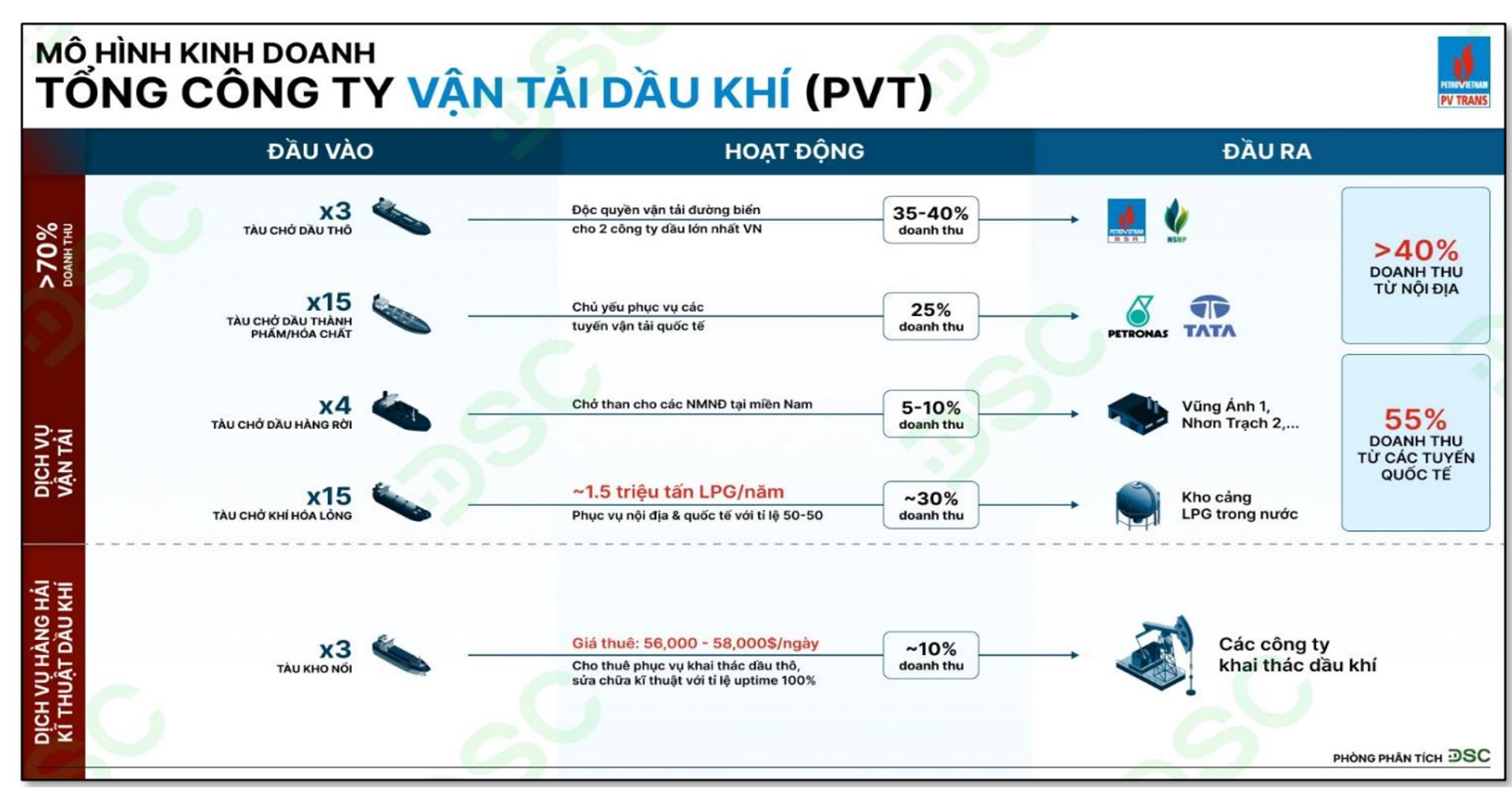

Bản chất doanh nghiệp – “Shipper dầu khí”

• Core chính: vận tải dầu thô

• Lợi nhuận phụ thuộc:

o Số lượng tàu (công suất vận chuyển)

o Giá cước vận tải

Đội tàu mở rộng mạnh (2020–2026) → nền tảng tăng trưởng dài hạn OK

Đội tàu mở rộng mạnh (2020–2026) → nền tảng tăng trưởng dài hạn OK -

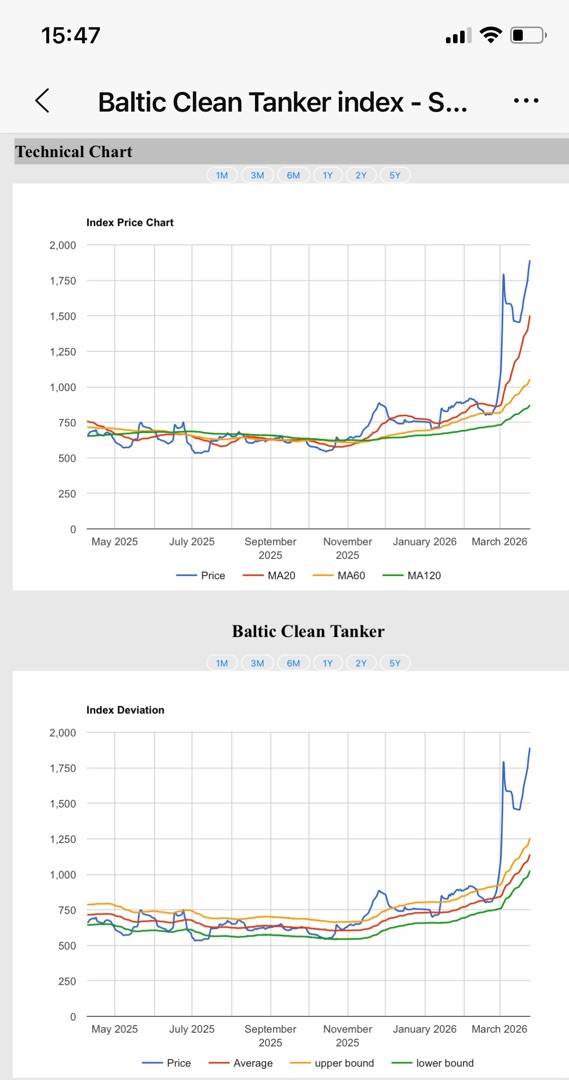

Động lực tăng giá vừa qua – Đến từ yếu tố bất ngờ

• Căng thẳng Mỹ – Iran → siết eo biển Hormuz

• Nguồn cung tàu giảm → giá cước vận tải tăng mạnh

PVT hưởng lợi trực tiếp → cổ phiếu tăng >60%

Nhưng:

Nhưng:

• Giá cước đã hạ nhiệt

• Yếu tố “bất ngờ” → đã phản ánh hết vào giá -

Vì sao cổ phiếu giảm mạnh?

• Giá cước tạo đỉnh → kỳ vọng suy giảm

• Dòng tiền đầu cơ rút ra nhanh

Tăng vì tin tức → cũng sẽ giảm vì tin tức -

Có nên bắt đáy PVT lúc này?

KHÔNG phù hợp để bắt đáy ngắn hạn

KHÔNG phù hợp để bắt đáy ngắn hạn

• Xu hướng vẫn yếu

• Không xác định được đáy

• Rủi ro T+ cao

Chiến lược hợp lý:

Chiến lược hợp lý:

• Chuyển sang tư duy đầu tư trung – dài hạn

• Kỳ vọng vào:

o Giá cước neo cao

o KQKD cải thiện trong các quý tới -

Vùng định giá & điểm mua tham khảo

• P/B hiện tại ~1.18 (dưới trung bình 3 năm)

• Vùng hấp dẫn: P/B ~1

Tương ứng vùng giá: 17 – 18

Đây là vùng:

Đây là vùng:

• Tiệm cận giá trị sổ sách

• Có lực cầu đầu tư dài hạn đỡ giá -

Kết luận chiến lược

• Không FOMO, không bắt đáy

• Bỏ qua giai đoạn đầu cơ tin tức

• Phù hợp với nhà đầu tư trung-dài hạn. Chờ vùng giá hợp lý để gom trung-dài hạn

Tham gia cộng đồng đầu tư tại trang cá nhân để nhận chiến lược đầu tư chi tiết về PVT.